キャッシュフロー計算書とは

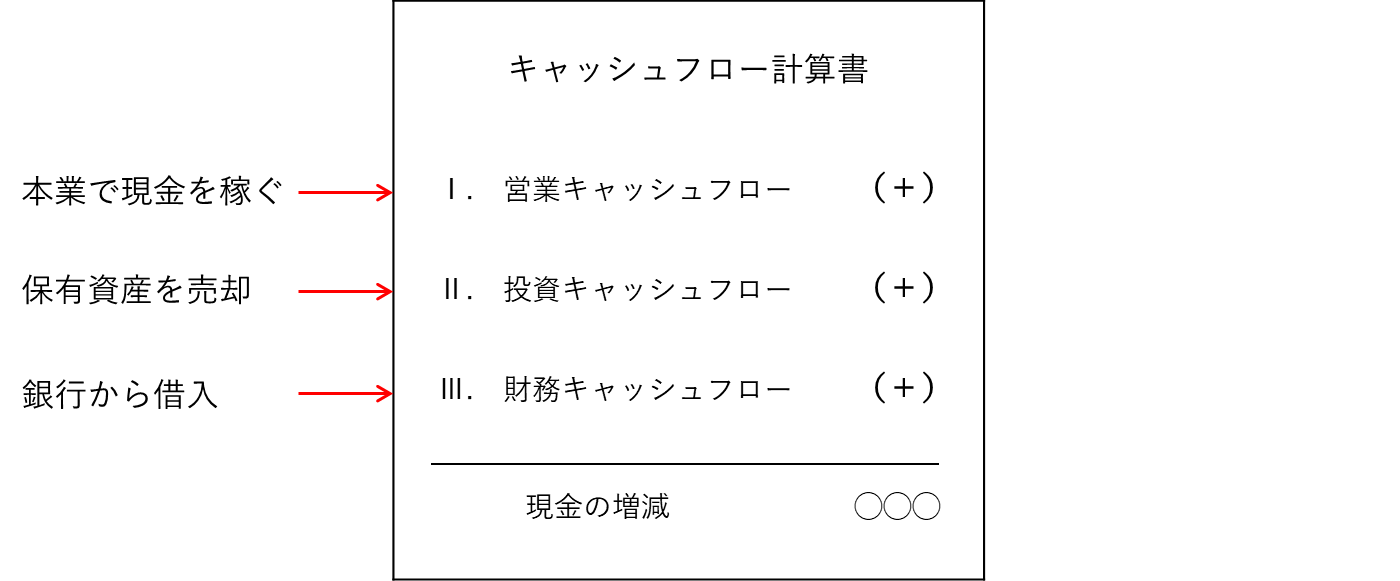

キャッシュフロー計算書とは、企業が所有する現金が、一定の期間の間に、どのように増えたのか、または減ったのか、その増減の原因を明らかにする計算書です。例えば、事業年度開始に企業が100万円の現金預金を所有していたとします。1年後、その現金預金が200万円になったとします。キャッシュフロー計算書は、どういう現金収入がいくらあり、どういう現金支出がいくらあり、結果としてなぜ、現金預金が100万円増えたのか、を明らかにしてくれるのです。具体的には、

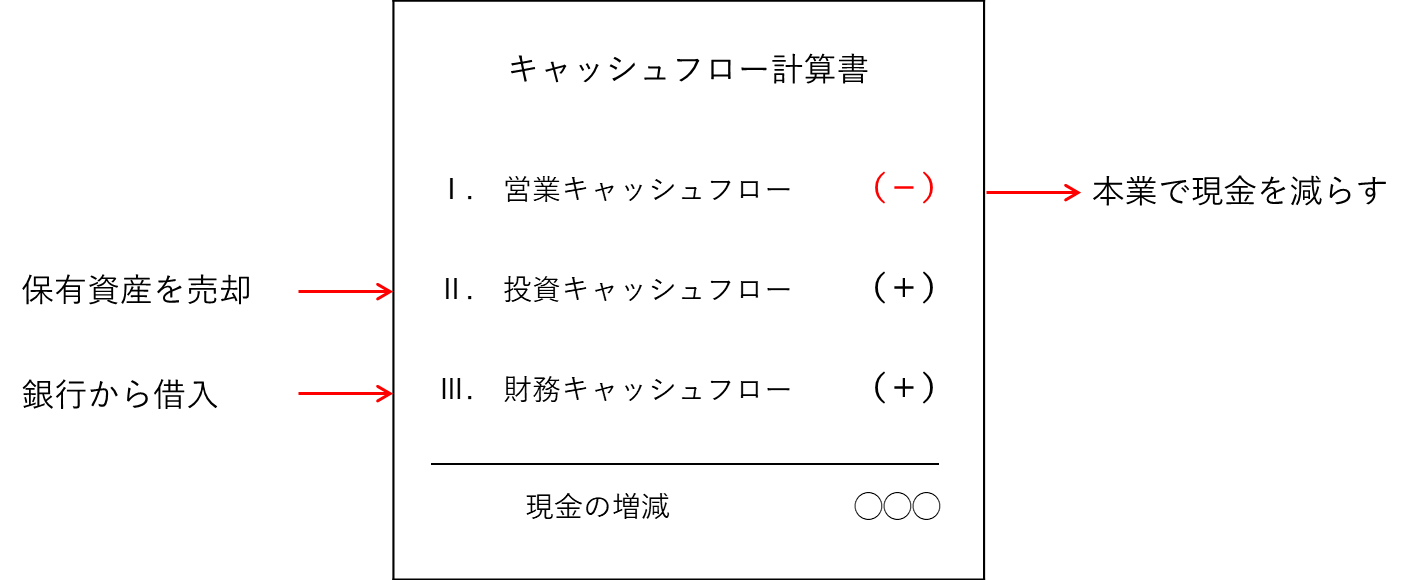

- 営業活動で300万円の現金収入があり、借入金返済で200万円の現金支出があった

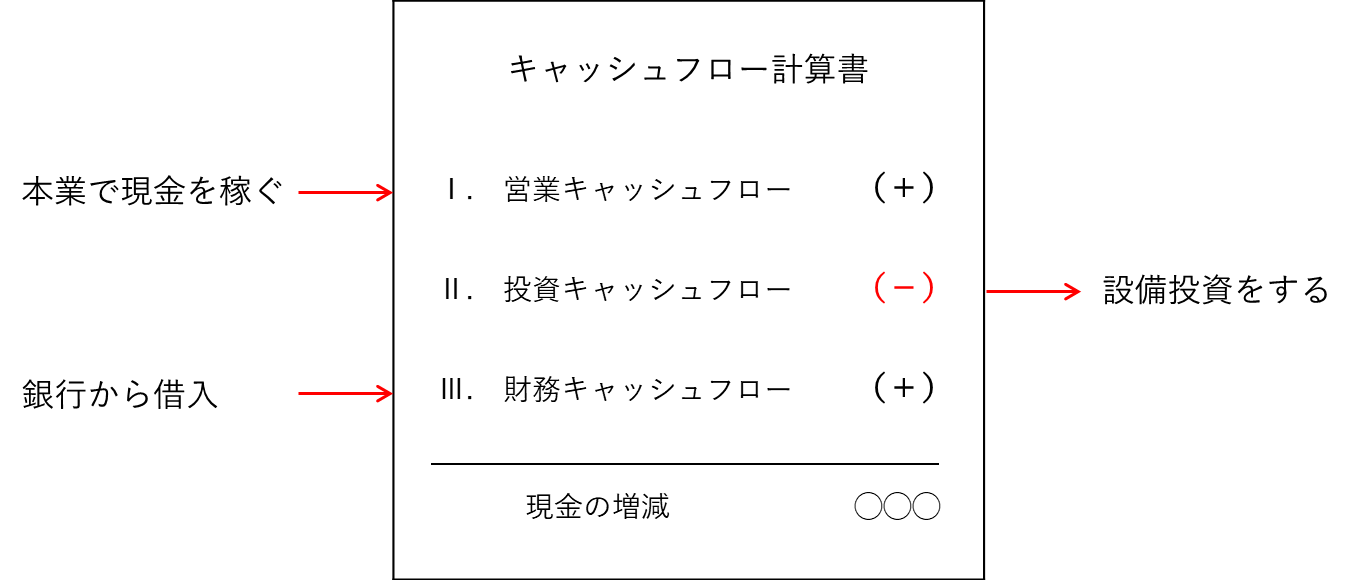

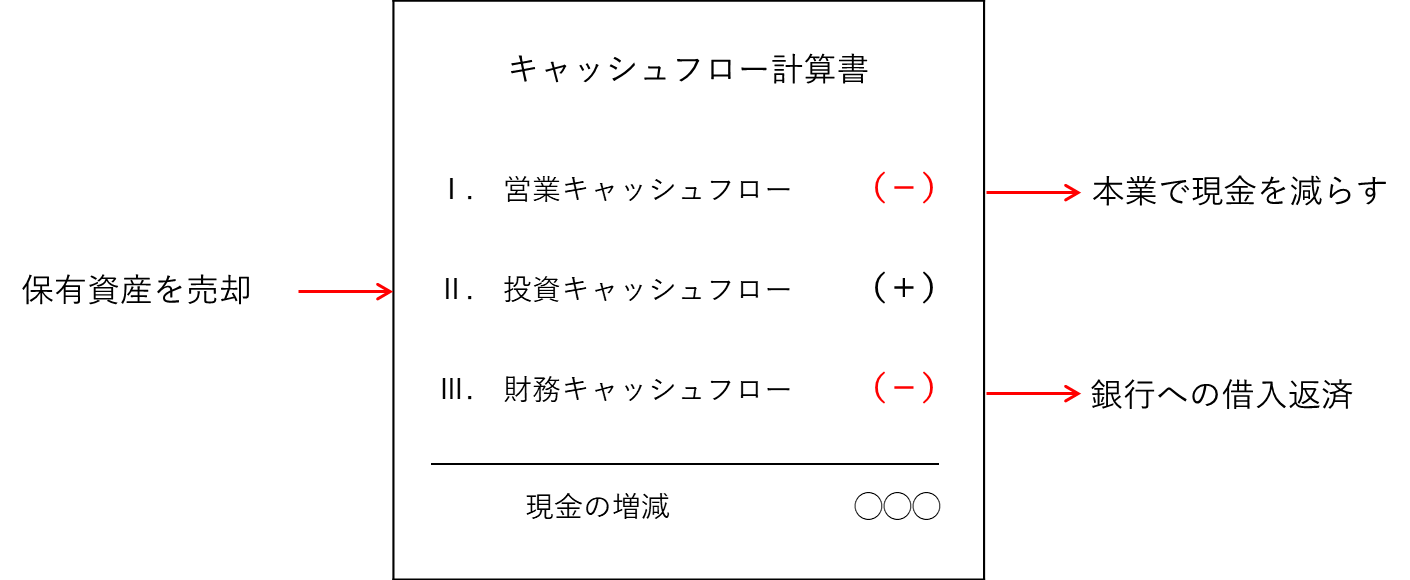

- 営業活動で赤字のため100万円の現金支出があり、車両を売却して200万円の現金支出があった

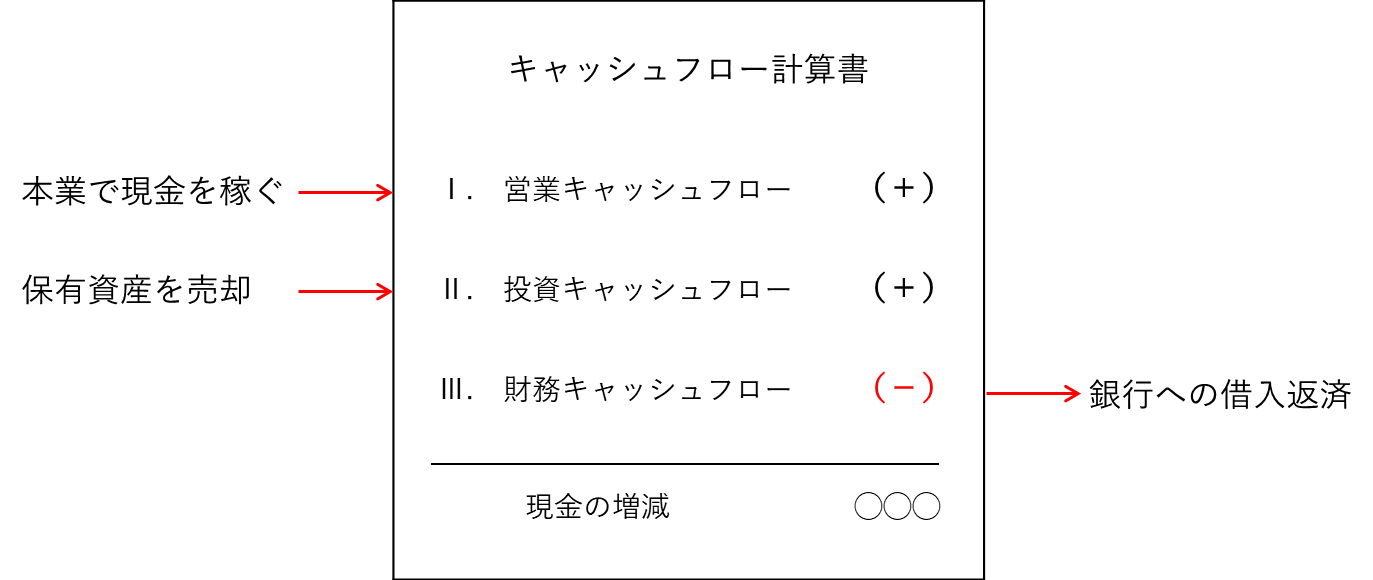

- 営業活動で赤字のため200万円の現金支出があり、銀行からの借入で300万円の現金収入があった

などです。

キャッシュフロー計算書は企業にとって重要な計算書です。企業にとって現金が企業の存続を決めるものだからです。企業が事業によって稼ぎ出す利益は重要です。しかし、どんなに利益を稼ぎ出しても、黒字倒産があるように、現金がなければ企業は倒産します。しかし、どんなに損失を出していても、現金がある限り企業は存続します。キャッシュフロー計算書が重要なのは、企業の生き死に関わる現金が、どのように増えどのように減っているかを明らかにしてくれるからです。

キャッシュフローの区分

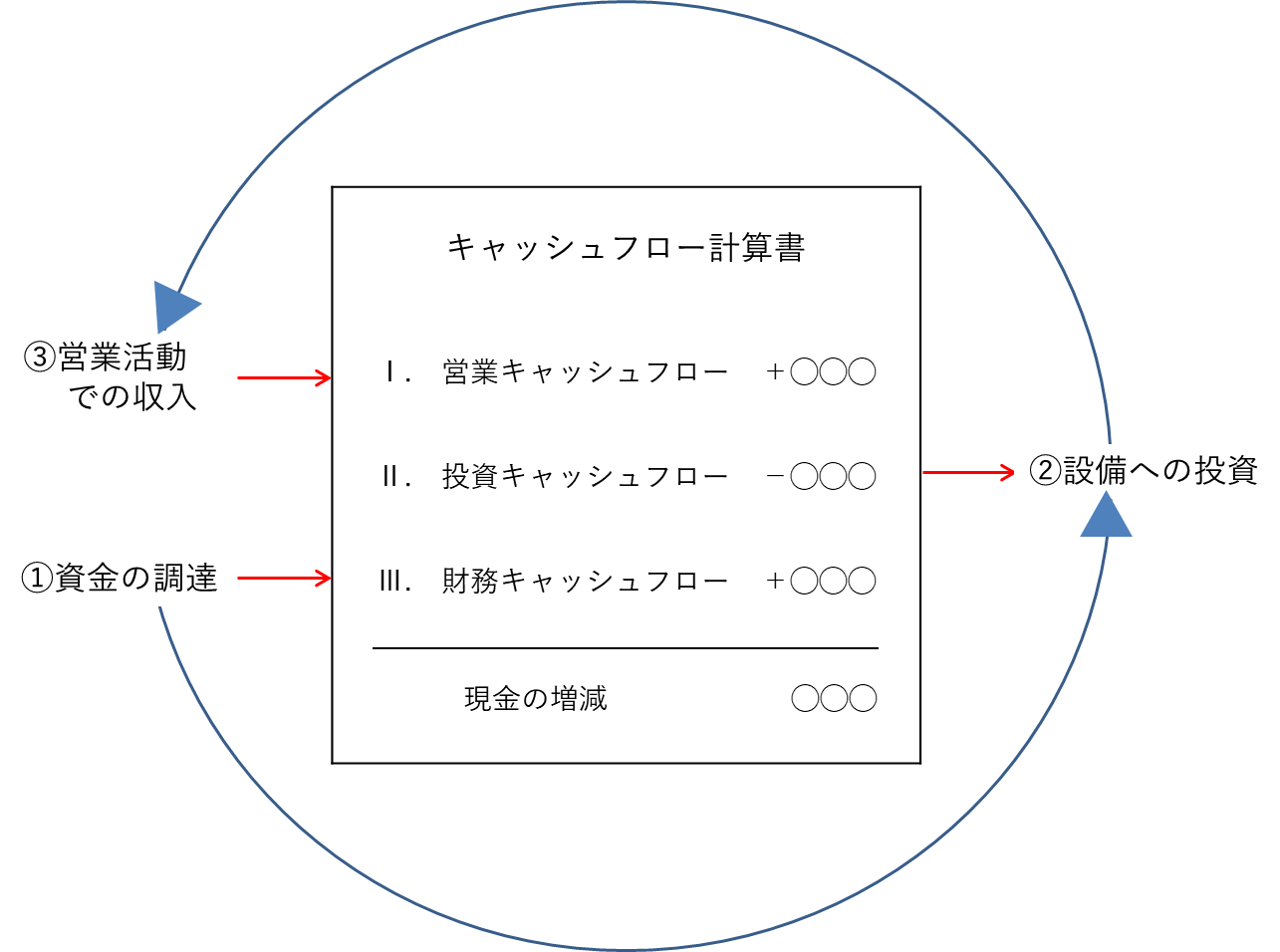

キャッシュフロー計算書は、現金の増減の原因を、次の3つの区分に分けて計算します。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

営業キャッシュフローとは、企業の事業活動で、どれだけ現金を稼ぎだしたかを計算します。投資キャッシュフローとは、企業が土地、建物や機械、株式などの投資でいくら現金を使い、または売却でいくら現金を獲得したかを計算します。財務キャッシュフローとは、銀行などの融資や株主からの増資でどれだけ現金を増やし、または借入金の返済や配当などでどれだけの現金を支払ったかを計算します。

キャッシュフロー計算書で、現金の増減の原因をこの3つに区分するのは、企業の事業活動を表すためです。つまり、

- 資金を調達し(財務キャッシュフロー)

- その資金で設備などに投資し(投資キャッシュフロー)

- その投資した資産で営業活動を行い現金を稼ぐ(営業キャッシュフロー)

という活動です。

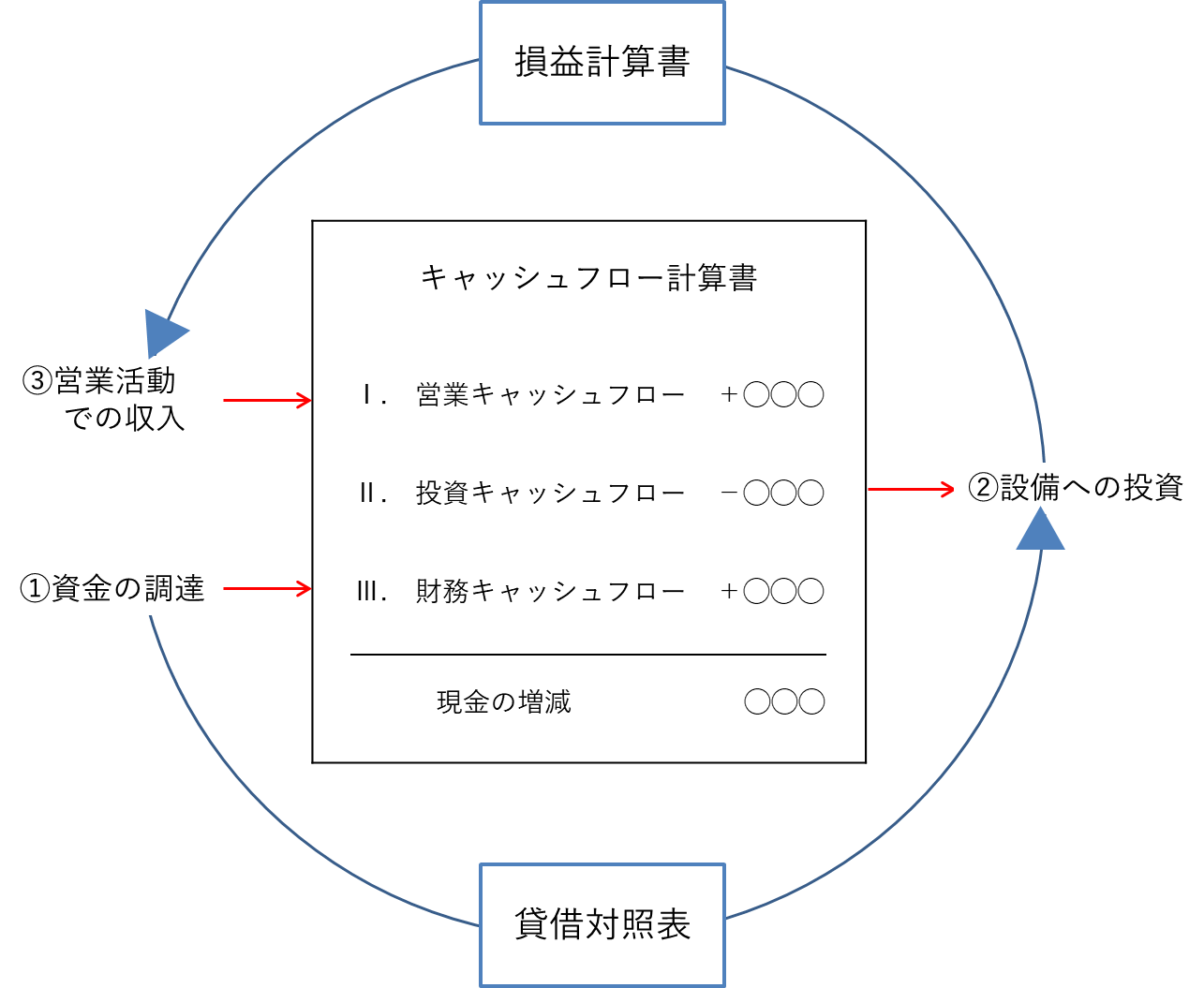

この3つの区分は、決算書である、貸借対照表と損益計算書とに対応しています。

- 貸借対照表は、資金を調達し、その資金を資産に運用していることを表す計算書となります。

- 損益計算書は、その資産で事業を行い、利益を計算する計算書となります。

キャッシュフロー計算書は、この2つの計算書が組合せられたものです。

キャッシュフロー計算書を読むということは、企業が持つ現金が、営業活動、投資活動、そして財務活動で、どのように増えたかまたは減ったかを読むことにあります。

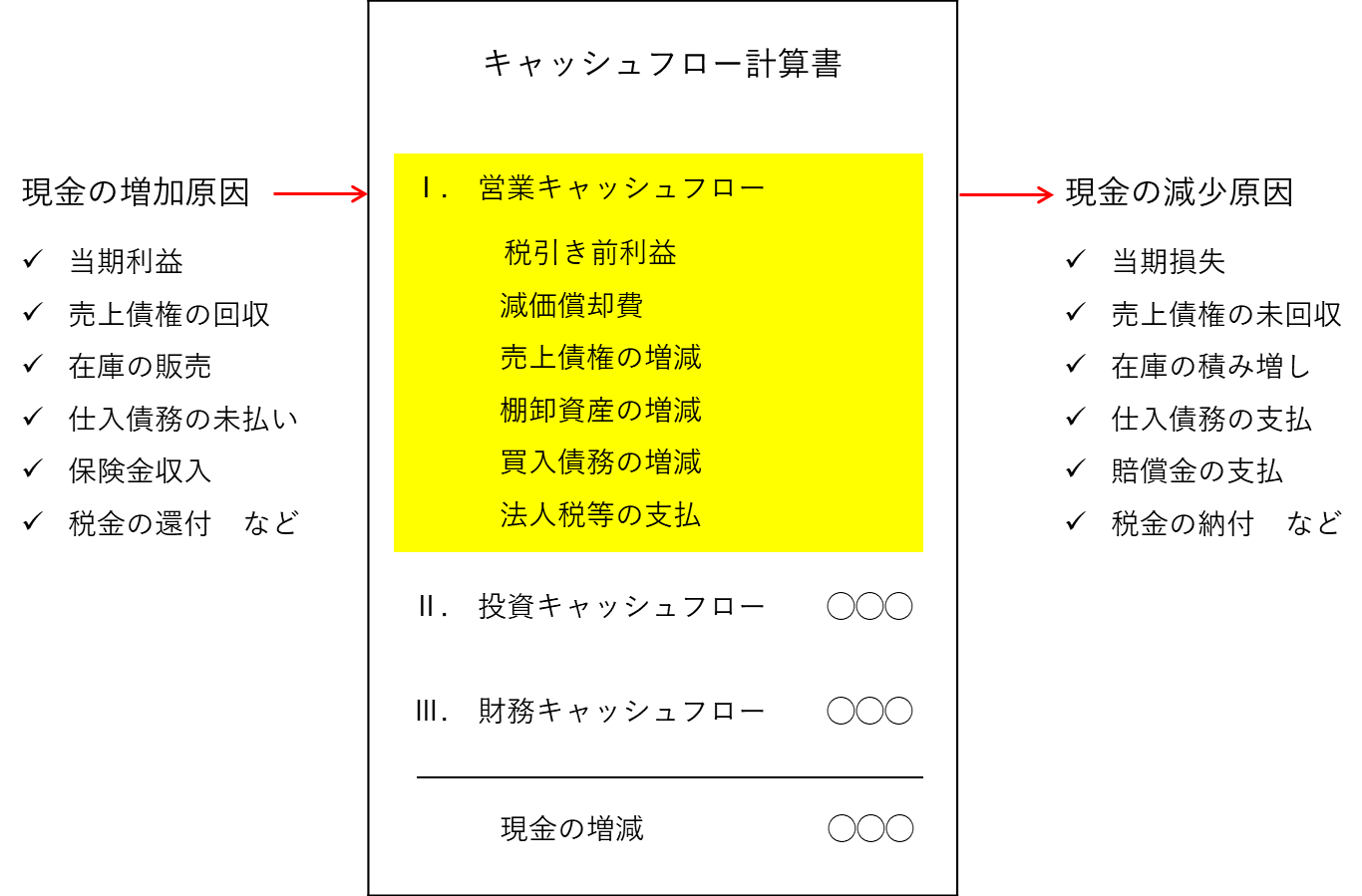

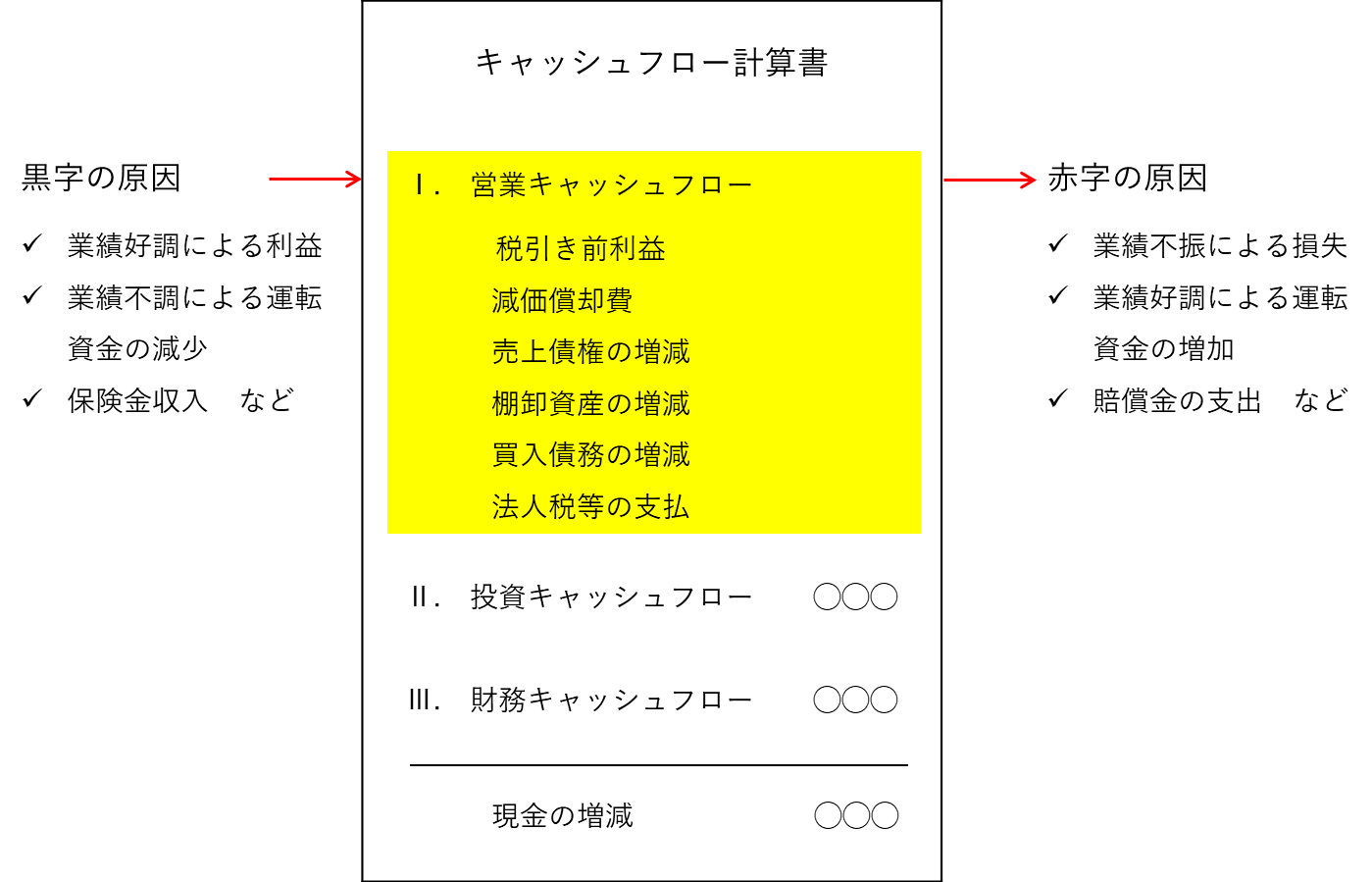

営業キャッシュフロー

営業キャッシュフローは、営業活動でどれだけ現金を稼ぎ出したかを計算します。キャッシュフロー計算書には、直接法と間接法とがありますが、営業キャッシュフローの金額はいずれも同じです。ただ、表現の形式が違うだけです。ここでは、間接法で説明します。

営業キャッシュフローで計算の中心となるのは、当期利益と売上債権や在庫、そして仕入債務です。つまり、営業活動でどれだけ利益や損失を出し、営業活動に伴って生じる売上債権や在庫、仕入債務でどれだけ運転資金(現金)が増減したかを計算します。

営業キャッシュフローで現金を増やす原因としては、次のようなものがあります。

- 当期利益

- 売上債権の回収(売上債権の減少)

- 在庫の販売(在庫の減少)

- 仕入債務の未払い(仕入債務の増加)

- 災害などの保険金収入

- 法人税の還付金 など

営業キャッシュフローで現金を減らす原因としては、次のようなものがあります。

- 当期損失

- 売上債権の未回収(売上債権の増加)

- 在庫の積み増し(在庫の増加)

- 仕入債務の支払い(仕入債務の減少)

- 損害賠償金の支払い

- 法人税の支払 など

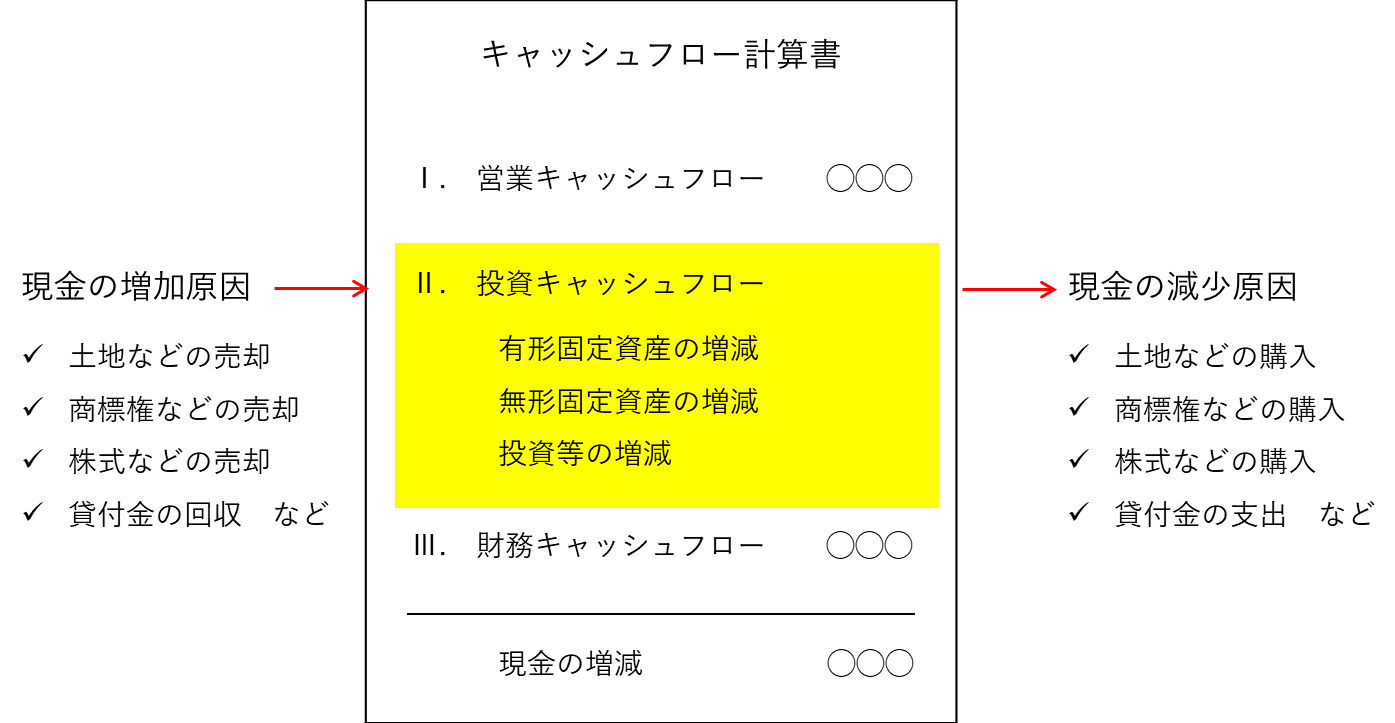

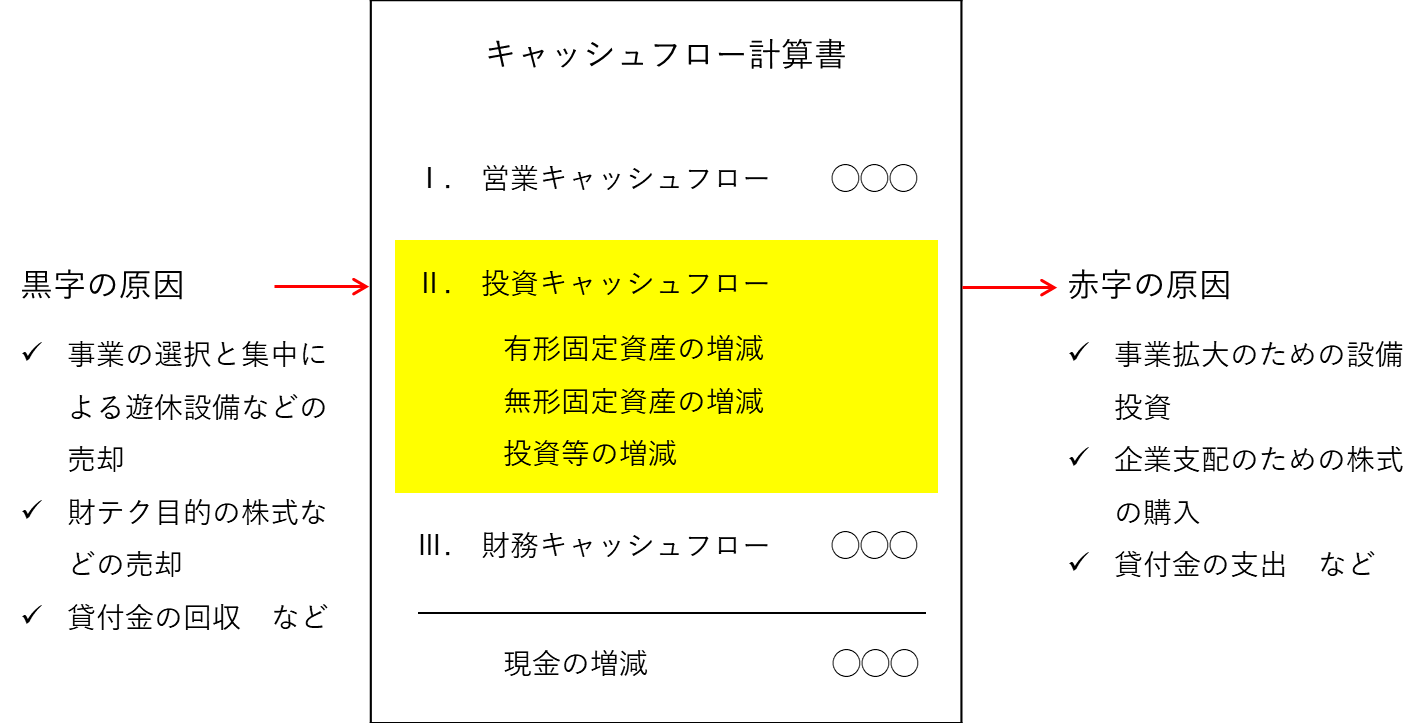

投資キャッシュフロー

投資キャッシュフローでは、土地、建物や機械、株式などの投資で現金がどのように増えたのか、または減ったのかを明らかにします。

投資キャッシュフローで現金を増やす原因としては、次のようなものがあります。

- 土地、建物や機械などの売却

- 特許権や商標権などの売却

- 株式などの売却や貸付金の回収

投資キャッシュフローで現金を減らす原因としては、次のようなものがあります。

- 土地、建物や機械などの設備投資

- 特許権や商標権などの購入

- 株式などの購入や貸付金による支出

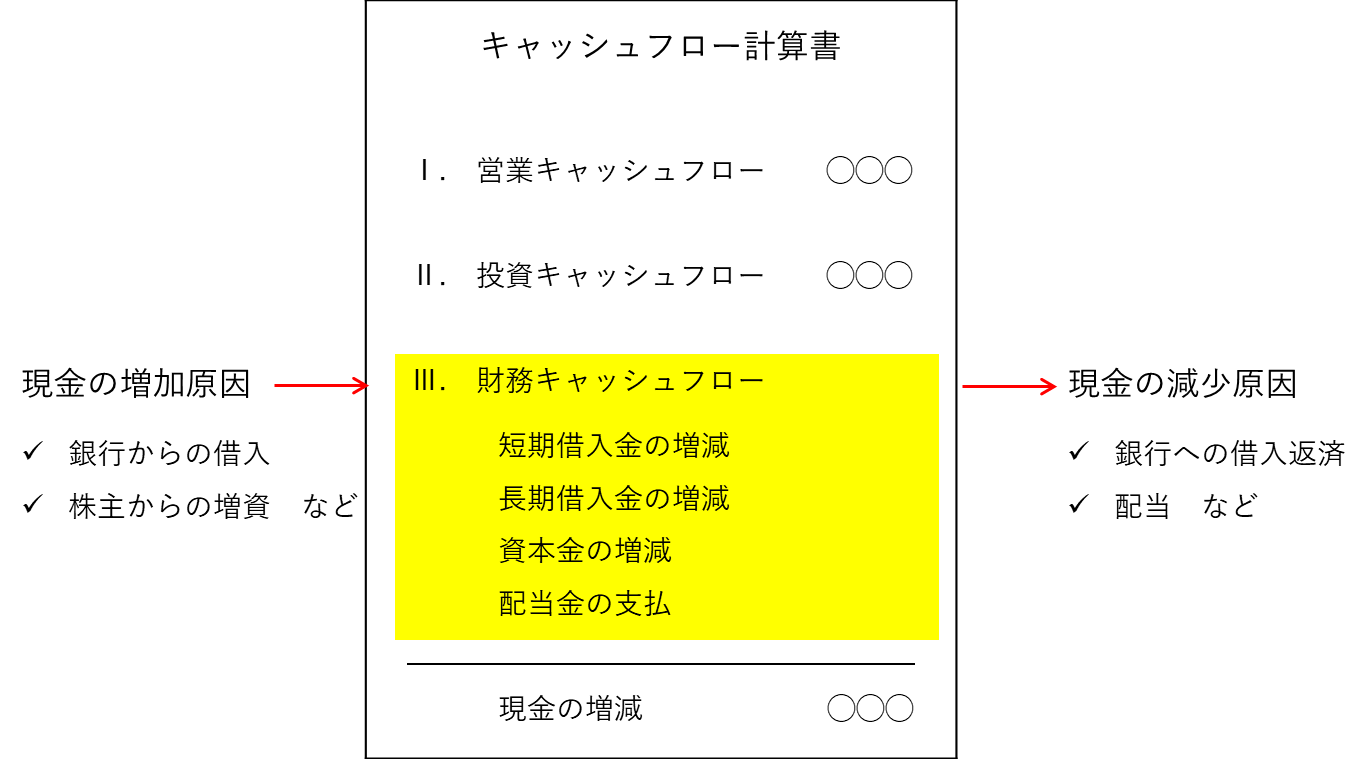

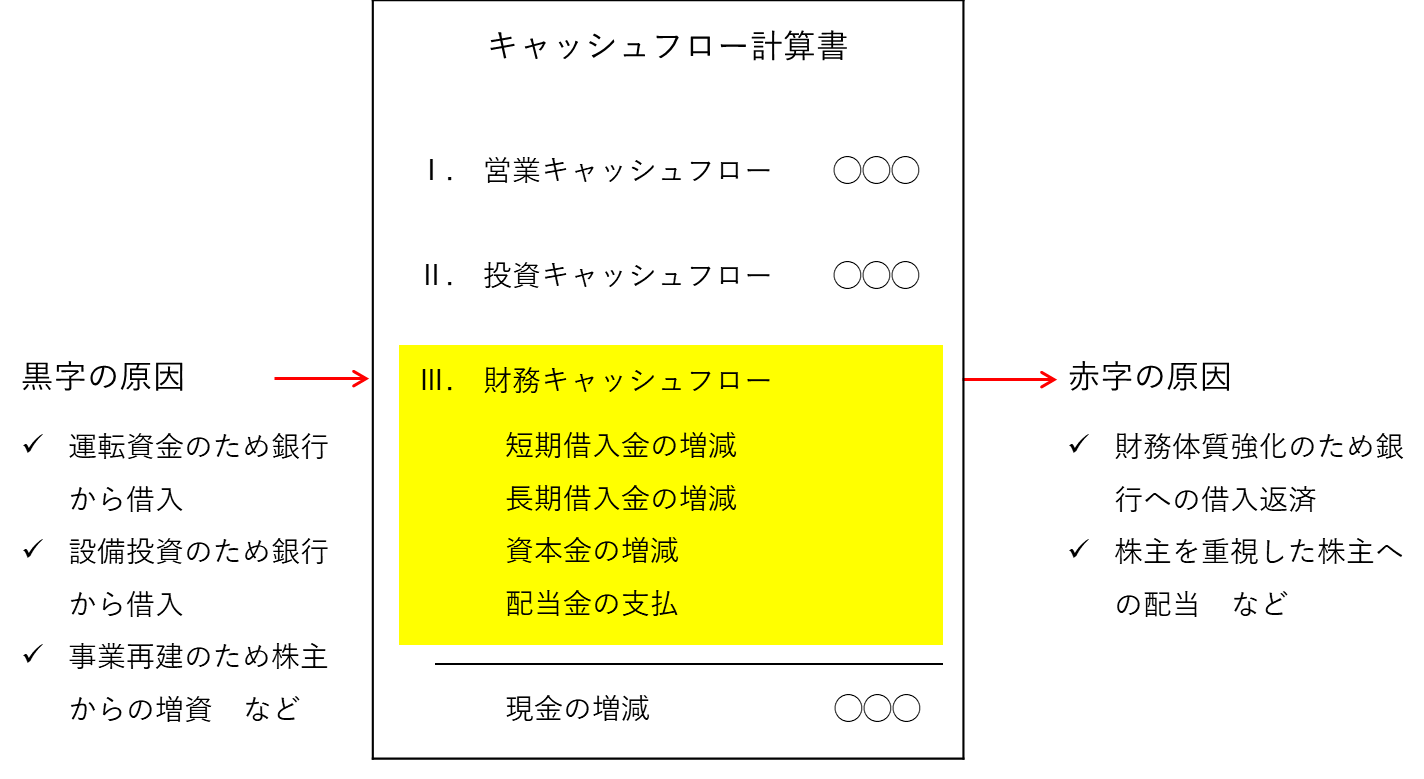

財務キャッシュフロー

財務キャッシュフローでは、増資や配当、金融機関の借り入れなどで現金がどのように増えたのか、または減ったのかを明らかにします。

財務キャッシュフローで現金を増やす原因としては、次のようなものがあります。

- 金融機関などからの借入金収入

- 株主からの増資 など

財務キャッシュフローで現金を減らす原因としては、次のようなものがあります。

- 金融機関などへの借入金返済

- 株主への配当 など

キャッシュフロー計算書の活用

キャッシュフロー計算書はいろいろと活用できます。考えられる活用としては、次のようなものがあります。

- 企業の資金繰りの把握

- 企業が打つべき打つ手の検討

- 企業のキャッシュフローパターンの把握

- 企業の経営戦略の方向性

- 投資計画の採算性

- 企業価値の評価 など

企業の資金繰りの把握

キャッシュフロー計算書は、企業の資金繰りの状況を明らかにしてくれます。キャッシュフロー計算書は、一定期間において、どのような原因で現金が増え、または減ったかという資金繰りの状況を明らかにしれくれます。さらに、将来の売上や仕入、債権の回収や債務の支払条件を予想することで、将来の資金繰りの状況も明らかにしてくれます。将来の資金繰りの予想により、資金ショートを起こす可能性の有無、その時期などがわかり、事前に対策をとることが可能です。

企業が打つべき打つ手の検討

キャッシュフロー計算書は、企業が打つべき打つ手を検討する材料となります。現金がどのように増え、どのように減ったかを知ることで、企業の打つ手が違ってきます。現金預金の増加が100万円だとしても、営業活動で300万円を稼ぎ出し、借入金返済を200万円した場合と、営業活動で赤字のため200万円の現金支出があり、銀行からの借入で300万円の現金収入があった場合とでは、企業の打つ手は自ずと違ってきます。

営業キャッシュフロー

営業キャッシュフローが黒字であるということは、営業活動で現金を稼いだということです。この場合、その黒字の原因が何にあるのか、例えば、

- 業績好調による黒字(当期利益の発生)

- 運転資金の減少による黒字(勘定合わずに銭余る)

- 保険金収入 など

その内容を見ていきます。

業績好調が黒字の原因ならば、業績が好調な原因を把握して、翌期以降の業績の向上を図る打つ手が必要となります。

運転資金の減少が黒字の原因ならば、なぜ運転資金が減少したかを把握します。その理由が、売上減少により、売掛債権の回収が進んでいるなどという業績不振によるものであれば、業績改善の打つ手を早急に打つことが必要となります。

営業キャッシュフローが赤字であるということは、営業活動で現金が稼げなかったということです。この場合、その赤字の原因が何にあるのか、例えば、

- 業績不振による赤字(当期損失の発生)

- 運転資金の増加による赤字 (勘定合って銭足らず)

- 損害賠償金の支出 など

その内容を見ていきます。

業績不振が赤字の原因ならば、利益を出すための打つ手、コスト削減や売上増加などの対策が早急に必要となります。

運転資金の増加が赤字の原因ならば、売上や利益が増加している限り、企業経営は成長しているということであり、好ましい状態といえます。この場合、増加した運転資金に対応するため、資金調達を検討することが必要となります。

投資キャッシュフロー

投資キャッシュフローが黒字ならば、何を売却したのか、例えば

- 設備など遊休資産の売却

- 売却代金を得るための株式などの売却 など

その内容を見ていきます。

この場合、なぜ投資資産を売却したのかを見ていきます。事業を集中させるために不要となった資産の売却か、資金繰りが厳しくなったための資産の売却かなどにより、打つべき打つ手は違ってきます。

逆に、投資キャッシュフローが赤字ならば、何に投資しているのか、例えば、

- 設備投資など、売上の増加やコスト削減など利益を上げるための投資

- 財テク目的など、株式や社債などの投資

- 企業支配目的など、関係会社株式への投資 など

その内容を見ていきます。

この場合、なぜ投資をしたのか、その理由を見ていきます。売上増加やコスト削減のための投資、財テクのための投資、企業支配目的のための投資などによって、打つべき打つ手は違ってきます。

なお、企業が何に投資しているかを見ることで、今後、どのような投資効果で現金を稼ごうとしているか、企業の戦略の方向性を見ることができます。

財務キャッシュフロー

財務キャッシュフローが黒字ならば、

- 融資による借入金収入

- 増資による出資金収入 など

その内容を見ていきます。

この場合、融資や増資を受けた理由を見ていきます。融資や増資による資金調達の理由が、運転資金の確保、機械や設備などの投資、借入金返済のための借換え、などにより、打つべき打つ手は違ってきます。

逆に、財務キャッシュフローが赤字ならば、

- 借入金返済による支出

- 株主への配当 など

その内容を見ていきます。

この場合、借入金返済ができている理由などを見ていきます。借入返済が営業キャッシュフローで稼いだ現金の範囲内であればいいですが、営業キャッシュフローだけでは足りず、所有している資産を売却して借入金返済にしているならば、リスケなどの打つ手も必要となるかもしれません。

企業のキャッシュフローパターンの把握

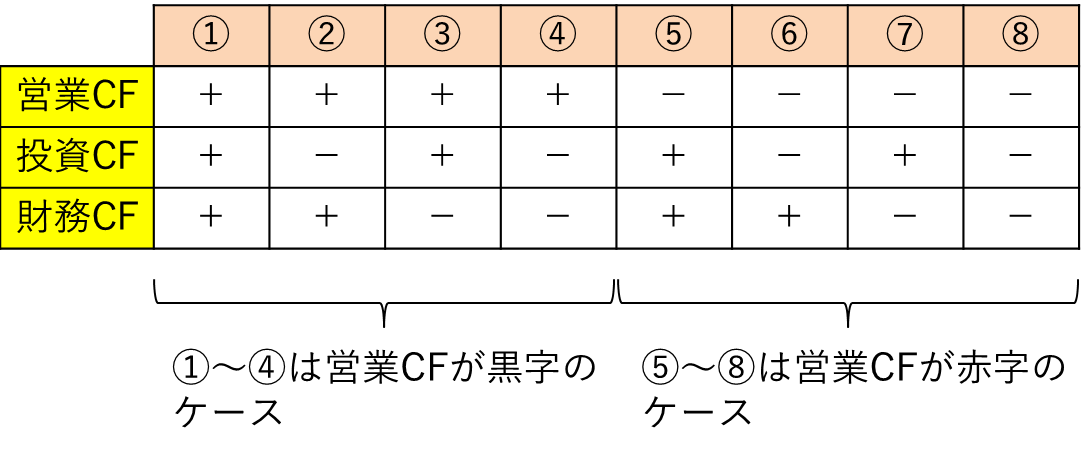

キャッシュフロー計算書により、企業をいくつかのパターンに分類ができ、自社がどこに属しているかが把握できます。キャッシュフロー計算書では、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つに区分して、それぞれのキャッシュフローを計算します。このとき、これら3つの区分による現金の増減の組合せにより、企業をいくつかのパターンに分類するのです。具体的には、次の8つのパターンが考えられます。

- ① 営業CF(+)/投資CF(+)/財務CF(+)

- ② 営業CF(+)/投資CF(-)/財務CF(+)

- ③ 営業CF(+)/投資CF(+)/財務CF(-)

- ④ 営業CF(+)/投資CF(-)/財務CF(-)

- ⑤ 営業CF(-)/投資CF(+)/財務CF(+)

- ⑥ 営業CF(-)/投資CF(-)/財務CF(+)

- ⑦ 営業CF(-)/投資CF(+)/財務CF(-)

- ⑧ 営業CF(-)/投資CF(-)/財務CF(-)

①から④までは、営業キャッシュフローが黒字のタイプです。⑤から⑧までは、営業キャッシュフローが赤字のタイプです。

なお、これらの分類は一つの解釈にすぎません。実際は、企業の実情に合わせて企業のキャッシュフロータイプを理解していくべきです。あくまで、参考程度のものとご理解ください。

① 営業CF(+)/投資CF(+)/財務CF(+)

新規事業拡大型といえます。本業による営業キャッシュフローは黒字ですが、保有資産を売却し、さらに融資などの資金調達もしています。既存の保有資産を売却し、新たな融資で新たな投資を目指して、新規の事業へ投資拡大していく企業といえます。

② 営業CF(+)/投資CF(-)/財務CF(+)

成長企業型といえます。本業による営業キャッシュフローは黒字ですが、さらに融資などの資金調達もして、積極的に投資している企業といえます。

③ 営業CF(+)/投資CF(+)/財務CF(-)

財務改善型といえます。本業による営業キャッシュフローは黒字ですが、さらに不採算事業での保有資産などを売却し、借入返済を進め、財務体質を改善している企業といえます。

④ 営業CF(+)/投資CF(-)/財務CF(-)

優秀企業型といえます。本業による営業キャッシュフローは黒字で、その黒字の範囲内で、設備投資などを行い、かつ借入返済を進めている企業です。新たな事業への投資、財務体質改善を同時にしている企業といえます。

⑤ 営業CF(-)/投資CF(+)/財務CF(+)

再建企業型といえます。本業による営業キャッシュフローは赤字ですが、融資で資金調達をして、かつ遊休資産や不採算事業での保有資産の売却で営業キャッシュフローの赤字を埋めている企業です。融資を受けられていることから、資金調達ができなくなるまでに、事業転換を含めた事業の立て直しを目指している企業といえます。

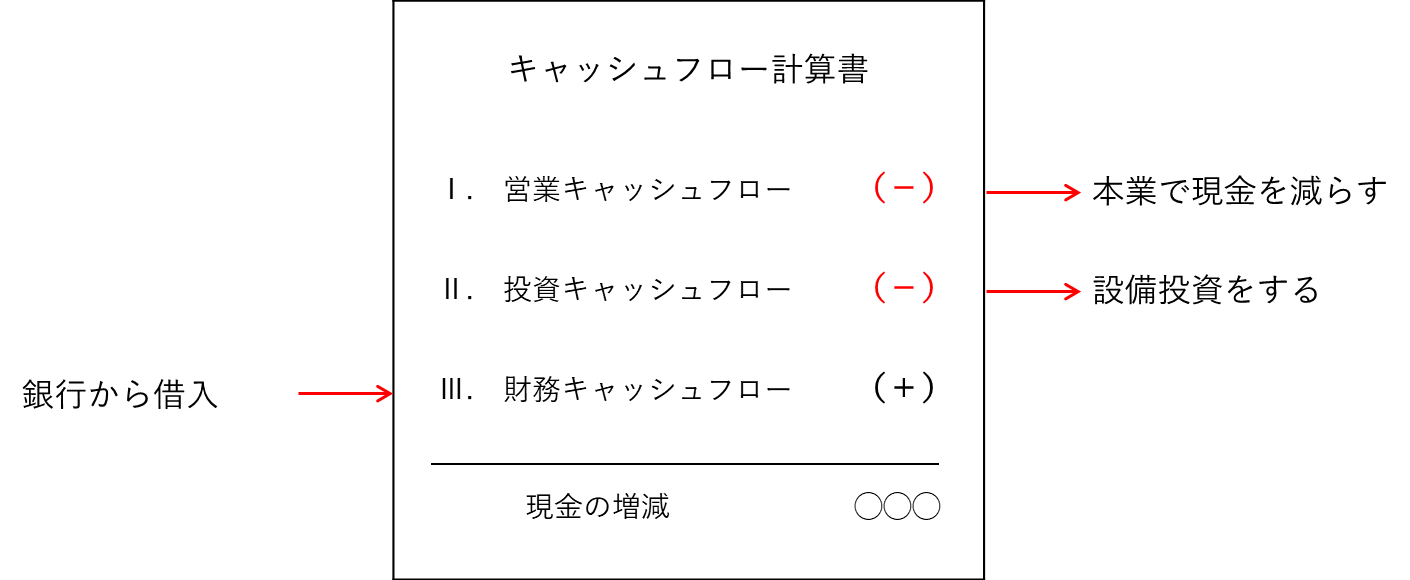

⑥ 営業CF(-)/投資CF(-)/財務CF(+)

成長企業型といえます。現時点では、本業による営業キャッシュフローは赤字ですが、融資で資金調達ができ、かつ積極的に設備投資などをしている企業です。今後は、投資した資産が本業による営業キャッシュフローを黒字にしていき、借入返済をしていくことを目指している企業といえます。

⑦ 営業CF(-)/投資CF(+)/財務CF(-)

再建企業型といえます。本業による営業キャッシュフローは赤字で、資金融資も受けられず、保有資産を売却して、営業キャッシュフローの赤字を埋め、借入返済を進めている企業です。保有資産が売却できなくなるまでに、事業再建を進めている企業といえます。

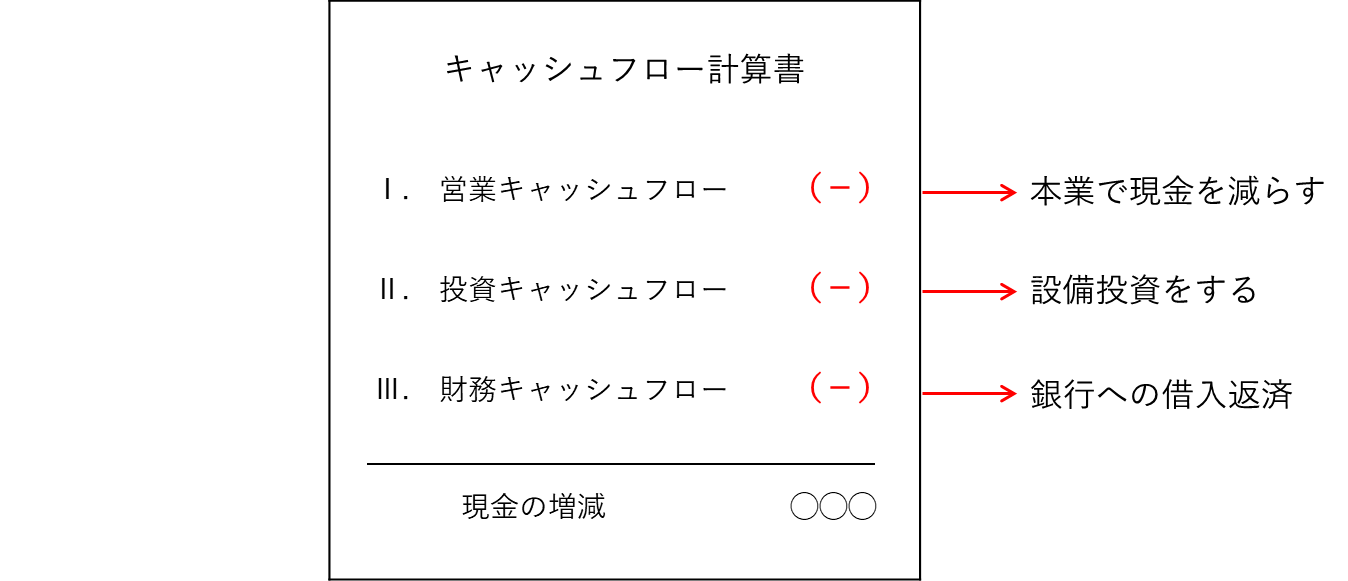

⑧ 営業CF(-)/投資CF(-)/財務CF(-)

再建企業型といえます。本業による営業キャッシュフローは赤字で、過去に蓄積した現金で赤字を埋め、かつ投資をし、借入金を返済しています。投資した資産や事業で営業キャッシュフローを生み出すことを進めている企業といえます。

企業の経営戦略の方向性

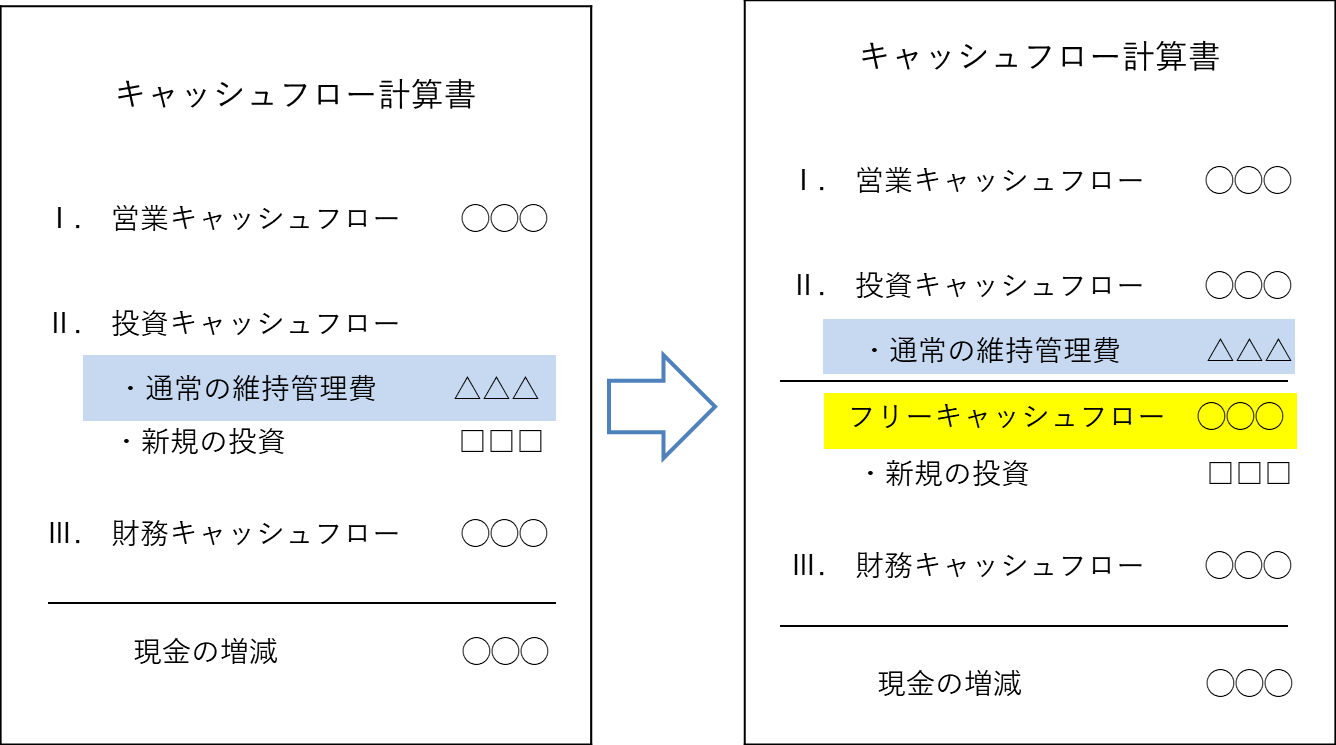

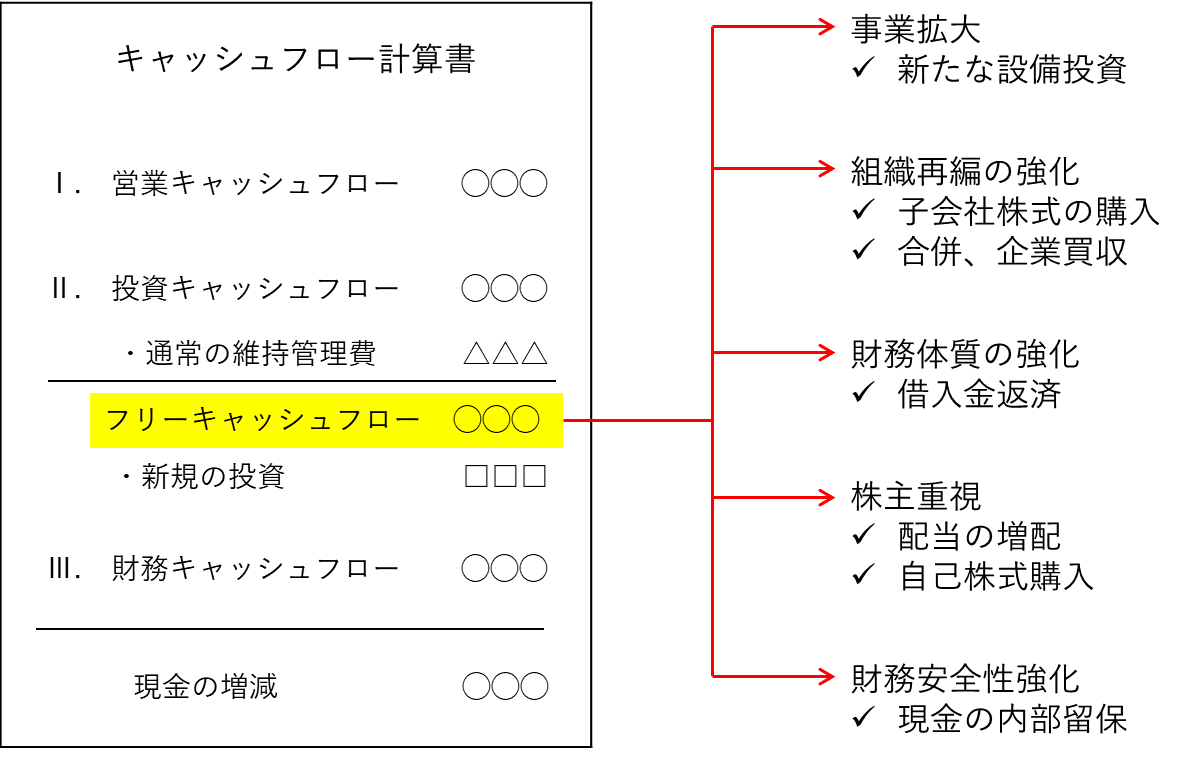

キャッシュフロー計算書から、企業の経営戦略の方向性を読むことができます。フリーキャッシュフローの使いみちから、企業の経営戦略の方向性が読めます。フリーキャッシュフローとは、営業キャッシュフローから、既存の事業を維持していく上で必要な設備などの維持管理費を差し引い後の、企業が自由に使える現金をいいます。このフリーキャッシュフローがどのように使われているかで、企業の経営戦略の方向性を読んでいきます。

フリーキャッシュフローの使いみちには次のようなものがあり、それぞれの使いみちに応じて、企業の経営戦略の方向性が読み取れます。

- 新たな設備投資など →事業拡大

- 子会社株式の購入、合併・企業買収など→組織再編などの強化

- 借入金の返済 →財務体質強化

- 配当の増配、自己株式購入 →株主重視

- 現金の貯蓄 →財務安全性強化

投資計画の採算性

キャッシュフロー計算書は投資計画の採算性を事前に判断するためにも使われます。企業が設備投資などを計画した場合、その投資計画をすべきか否かを判断するためです。

投資の判断は、次の手順で行います。

- ① 投資計画に基いてキャッシュフロー計算書をつくる

- ② 複数期間の営業キャッシュフローを現在価値に直す

- ③ 投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する

①投資計画に基いてキャッシュフロー計算書をつくる

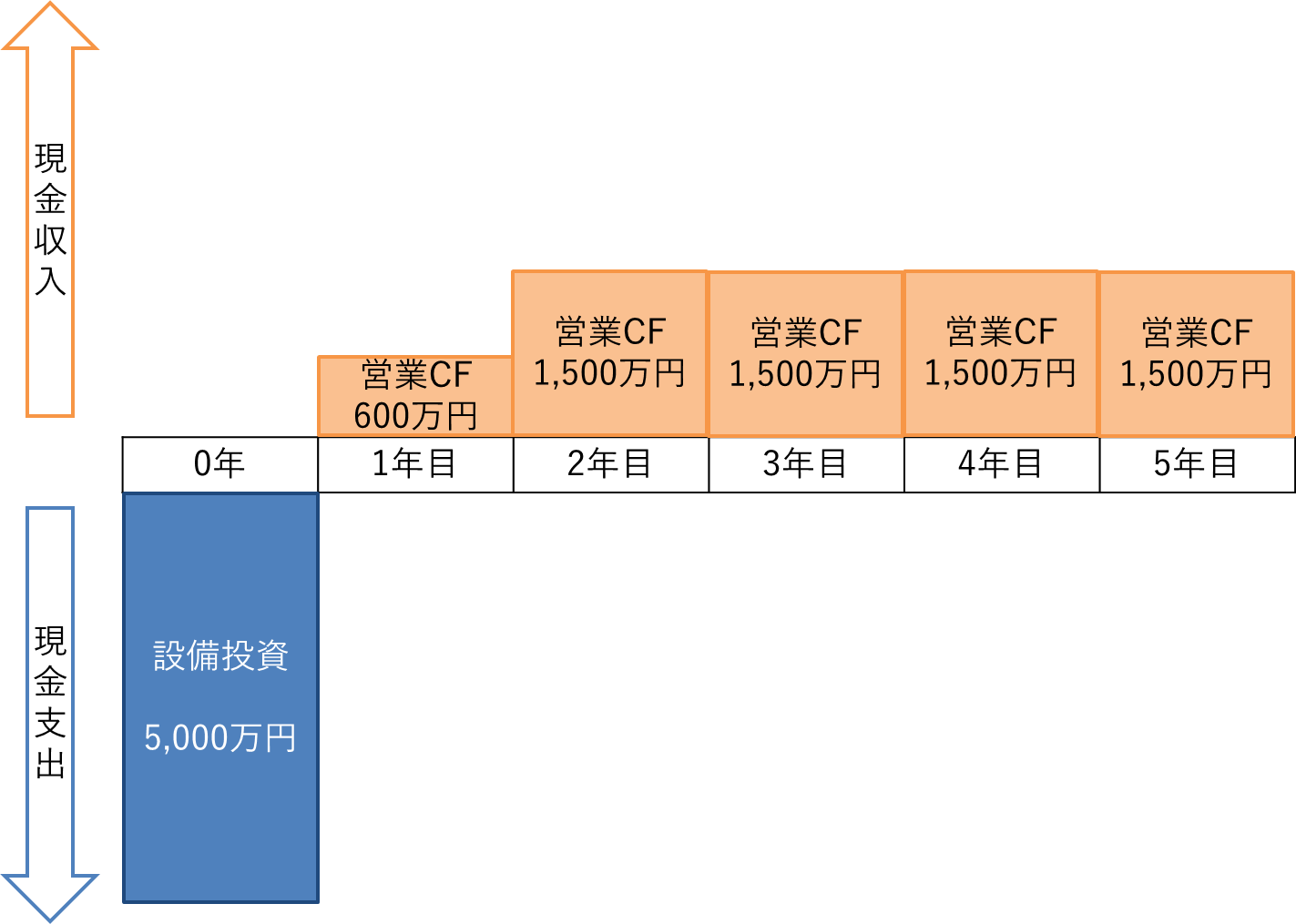

はじめに、投資計画に基づいてキャッシュフロー計算書を作ります。設備投資の段階では、設備投資の資金として銀行から5,000万円の融資を受けて、それを設備投資に使用したとします。この場合のキャッシュフロー計算書は以下のようになります。

- 営業キャッシュフロー (+-)

- 投資キャッシュフロー (-5,000万円)→設備投資で支出

- 財務キャッシュフロー (+5,000万円)→借入金での収入

- 現金の増減 (0)

設備投資後その設備で収益を上げ、1年経過した後には、営業キャッシュフローが600万円のプラスになると計画します。同時に、借入金は5年返済で、1,000万円の返済をする計画とします。この場合のキャッシュフロー計算書は次のようになります。

- 営業キャッシュフロー (+ 600万円)→営業活動で稼いだ現金

- 投資キャッシュフロー (-5,000万円)→設備投資で支出

- 財務キャッシュフロー (+4,000万円=+5,000万円-1,000万円)→借入金収入から借入金返済をマイナス

- 現金の増減 (-400万円)

2年目から5年目にかけては、その設備投資で収益をあげ、営業キャッシュフローは毎年1,500万円のプラスになると計画します。この場合のキャッシュフロー計算書は次のようになります。

- 営業キャッシュフロー (+1,500万円)→営業活動で稼いだ現金

- 投資キャッシュフロー (+-)

- 財務キャッシュフロー (-1,000万円)→借入金返済による支出

- 現金の増減 (+ 500万円)

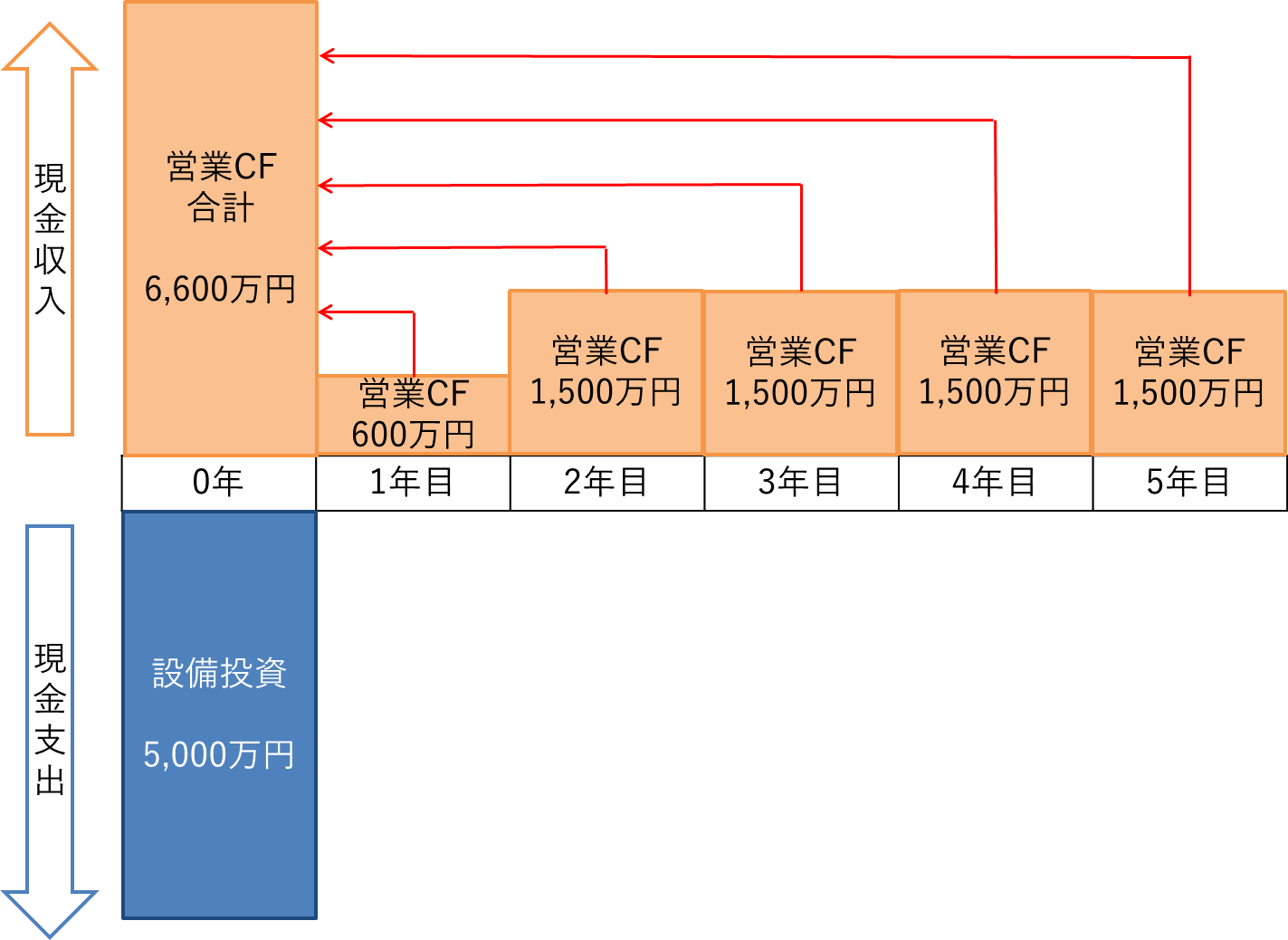

こうして、5年経過後のキャッシュフロー計算書は累計で、1,600万円の現金の増加となります。

- 営業キャッシュフロー (+6,600万円)→営業活動で稼いだ現金の累計

- 投資キャッシュフロー (-5,000万円)→設備投資による支出

- 財務キャッシュフロー (0=+5,000万円-5,000万円)→借入をして全額返済

- 現金の増加 (+1,600万円)

②複数期間の営業キャッシュフローを現在価値に直す

投資計画に基づいた5年経過後のキャッシュフロー計算書を作った後は、毎年稼ぎ出す営業キャッシュフローを現在価値に直します。現在価値とは、将来の現金の価値を、現在の現金の価値に換算することです。

例えば、いま手にする100万円と1年後に手にする100万円とがあるとします。この場合、100万円という金額は同じですが、その価値が違います。1年後の100万円は1年後においての100万円ですが、今持っている100万円は、1年後には利息(例えば1%)がついて101万円になっています。言い換えますと、1年後の100万円は現在の価値に直すと、99万円(100万円÷1.01)となるのです。

この例のように、投資の採算性を計算する場合は、毎年稼ぎ出す営業キャッシュフローを、利息分を除いた金額にする必要があります。

具体的には、利率を複利10%としますと、次のようになります。

- 1年後 600万円÷110%=545万円

- 2年後 1,500万円÷121%(110%☓110%)=12,396万円

- 3年後 1,500万円÷133%(110%☓110%☓110%)=11,269万円

- 4年後 1,500万円÷146%(110%☓110%☓110%☓110%)=10,245万円

- 5年後 1,500万円÷161%(110%☓110%☓110%☓110%☓110%)=9,313万円

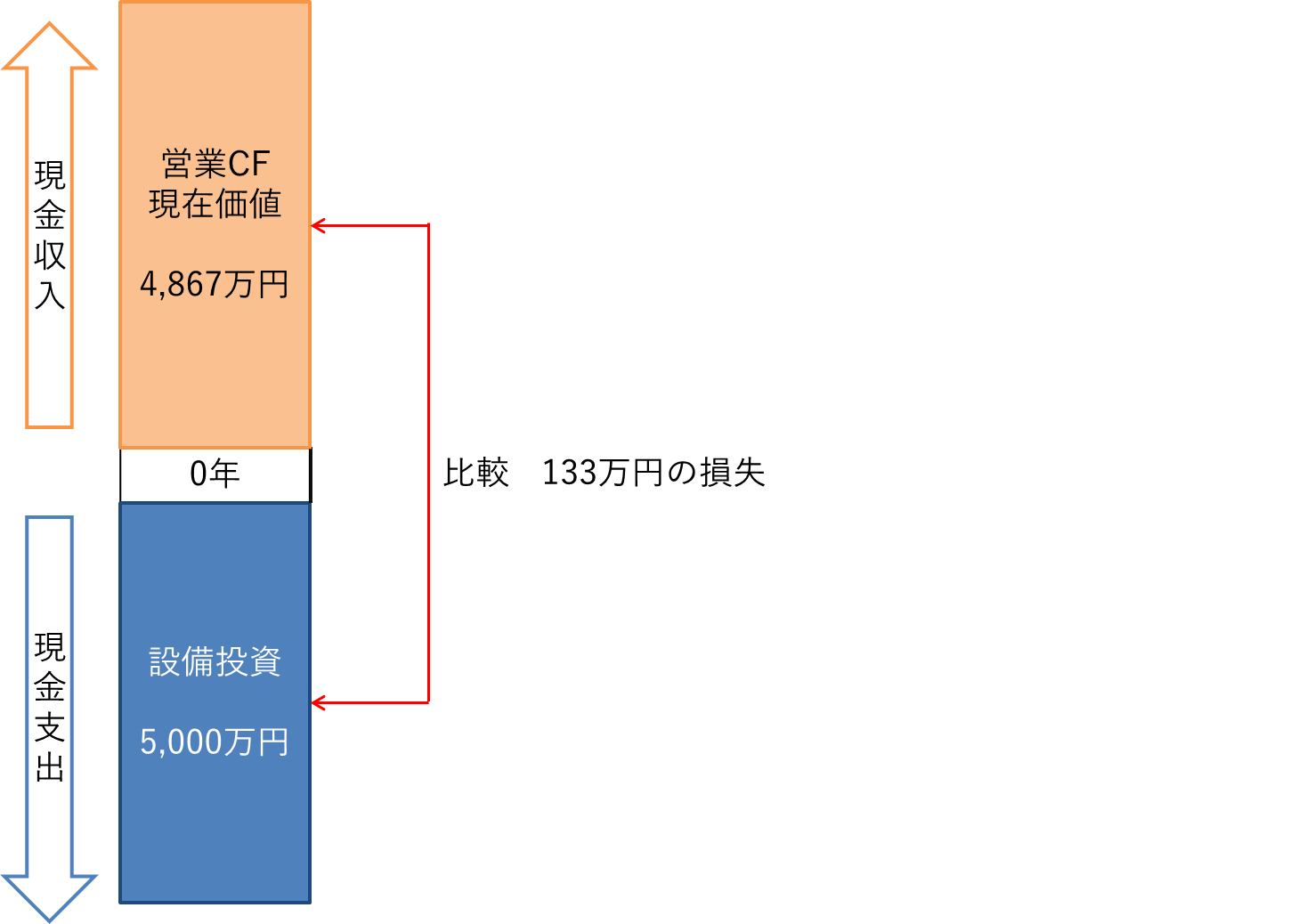

その結果、累計での営業キャッシュフローは4,867万円となります。

③投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する

最後に、現在価値に直した営業キャッシュフローの累計と投資金額とを比較しますこの場合、キャッシュフロー計算書は次のようになります。

- 営業キャッシュフロー(+4,867万円)→営業活動で稼いだ現金の現在価値の累計

- 投資キャッシュフロー(-5,000万円)→設備投資による支出

- 財務キャッシュフロー(0=+5,000万円-5,000万円)→借入をして全額返済

- 現金の減少 (- 133万円)→投資計画の判断基準

この試算では投資をしても損をするだけですので、投資計画は実施すべきでないと判断できます。

企業価値の評価

キャッシュフロー計算書は、企業価値の評価にも使われます。企業価値とは、現金を生み出す力、と定義され、企業の評価額というべきものです。例えば、預金利息が20円、利息の利率が0.01%だとします。そうしますと、預金の元本は次のように計算できます。

- 20円÷0.01%=200,000円

これと同じように企業価値、つまり企業の評価額の計算も次のようにできます。

- 企業が生み出す現金÷利率=企業価値

このように、企業が生み出す現金から、その企業の価値を評価します。企業価値の評価方法はいろいろありますが、ここでは、次の2つについて見ていきます。

- 前述した投資計画の採算性の方法と同様の方法

- 永続価値を使う方法

投資計画の採算性と同様の方法

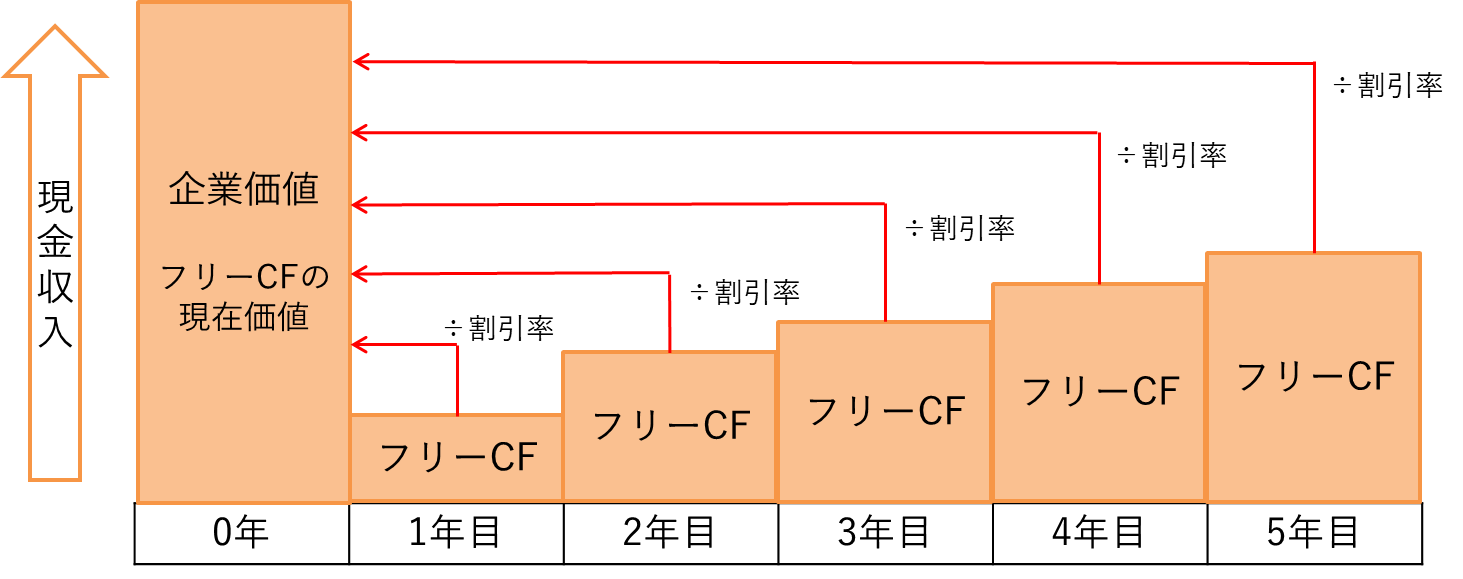

この企業価値の評価方法は、前述した投資計画の採算性を判断する方法と同じ方法となります。企業が将来において稼ぎ出す現金を予想して、それを現在価値に直して、その稼ぎ出す現金を合計する方法です。

具体的には次のようになります。

- ① 将来5年~10年間において事業から生み出されるフリーキャッシュフローを計算

- ② 上記のフリーキャッシュフローを現在の価値に直す

- ③ 各年のフリーキャッシュフローを合計して企業価値を計算する

まず、その企業の将来の業績予想に基いて、企業が生み出すフリーキャッシュフローを計算します。具体的には、将来の5年から10年後の業績予想を立てて、それに基いてキャッシュフロー計算書を作ります。そして、そのキャッシュフロー計算書からフリーキャッシュフローを求めていきます。

次に、各年で生み出されるフリーキャッシュフローを現在の価値に直します。具体的には、前述した投資計画で計算したように、フリーキャッシュフローを一定の割引率で割り引きます。

最後に、現在価値に直したフリーキャッシュフローを合算して、企業価値を計算します。

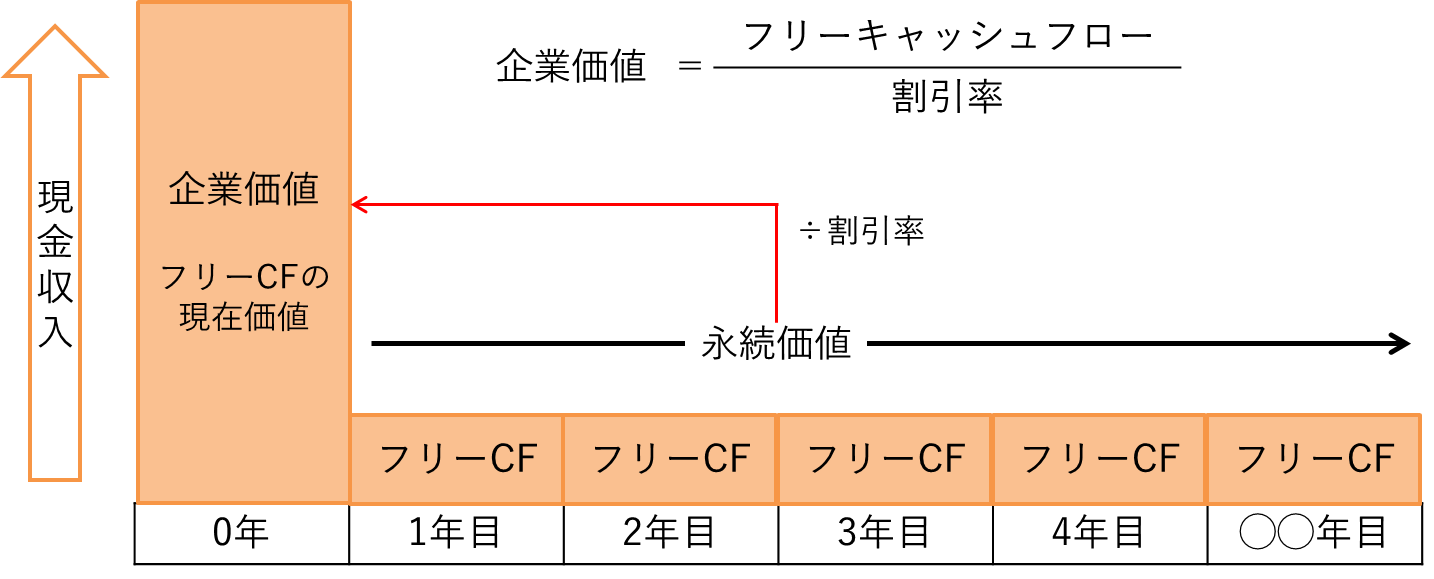

永続価値を使う方法

企業は永遠に続くという考え方があります。この考え方ですと、企業は永続的にフリーキャッシュフローを生むと考えられます。

そして、企業が事業から生み出すフリーキャッシュフローが毎年一定であると仮定するならば、企業価値は以下の算式でも計算できます。

- 企業価値=フリーキャッシュフロー÷割引率

この方法は、1,000万円の貯金があり、毎年1%の利息がつくというならば、毎年10万円の利息がつく、という考え方です。言い換えますと、毎年1%の利息で毎年10万円の利息がつくのであれば、その元本の価値は、100万円(10万円÷1%)ということです。つまり、企業が毎年一定のフリーキャッシュフローを生み出すのであれば、そのフリーキャッシュフローを割引率で割ることで、企業価値が計算できるということです。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください