資金運用表とは

資金運用表とは、一定期間において企業が行った、資金の調達と運用とを表した計算書をいいます。つまり、企業が資金を「どのように」「どれだけ」集め、その集めた資金を「どのように」「どれだけ」使ったかを表す計算書です。

- 一定期間:一事業年度(一年間)や設備投資をしてその設備投資資金が回収されるとされる5年間などの期間。

- 資金の調達:銀行からの融資、事業での儲け、土地などの売却で資金を集めること。

- 資金の運用:設備などの財産の購入、借入金の返済など資金を使うこと。

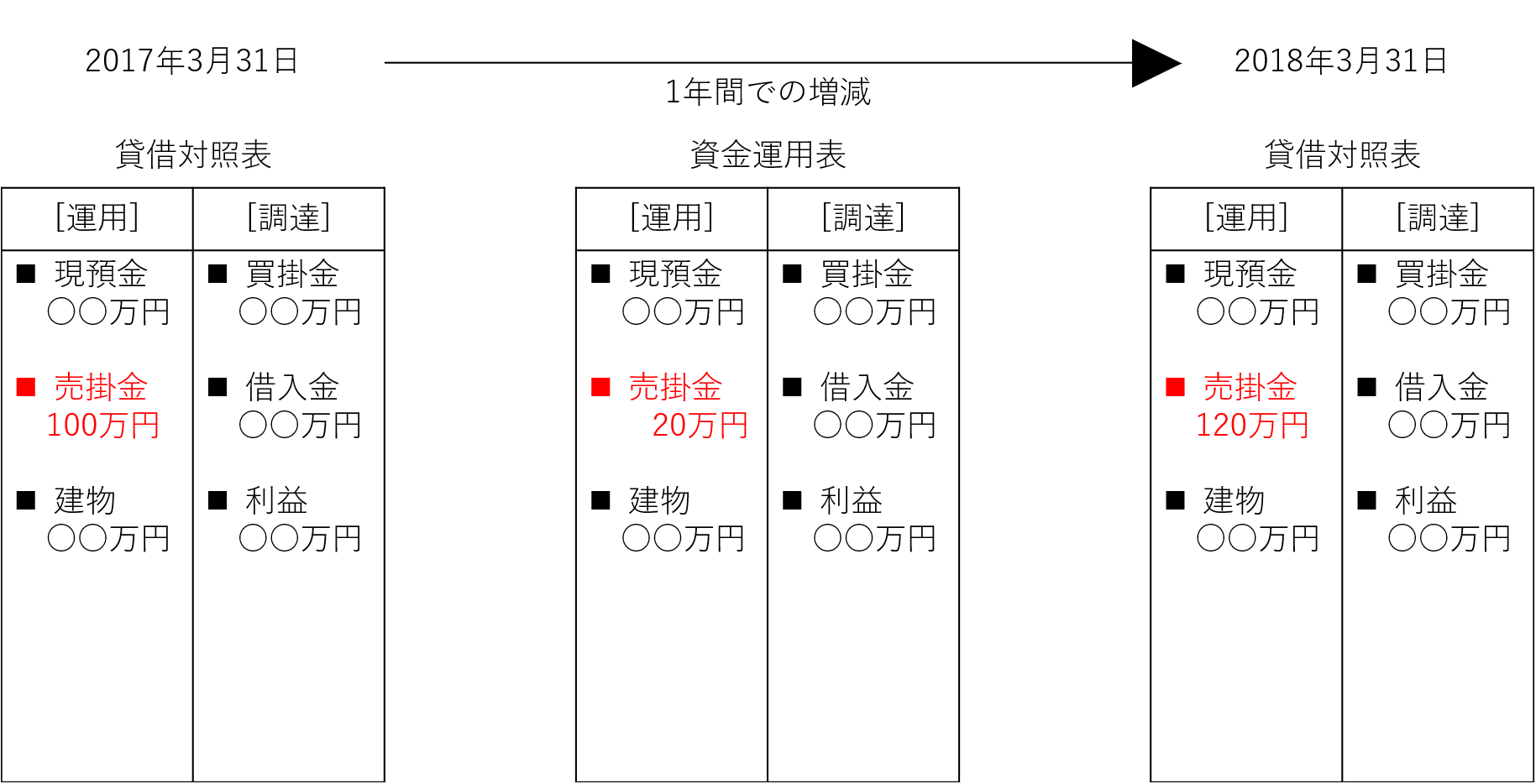

貸借対照表も資金の調達と運用とを表す計算書ですが、貸借対照表では一定時点での資金の調達とその運用を表します。

- 貸借対照表:2018年3月31日といった一定時点における借入金などの資金調達と建物や車両などの資金運用を表します。

例えば、2017年3月末の貸借対照表と2018年3月末の貸借対照表があるとします。この場合、貸借対照表では、それぞれの一時点における資金の調達と資金の運用とを表します。対して、資金運用表は2017年3月末から2018年3月末の期間で、資金調達と資金運用とがどう増減したかを表します。2017年3月末での貸借対照表で売掛金が100万円あり、2018年3月末の貸借対照表で売掛金が120万円あったとします。この場合、売掛金100万円と120万円とが貸借対照表での資金の運用となります。そして、資金運用表では、売掛金20万円(120万円-100万円)が資金の運用となります。

資金運用表では、一定期間において企業の財政状態(調達と運用)がどう変化し、その変化が経営上、好ましい変化かそうでない変化がわかります。例えば、一般的にはですが、好ましい変化とそうでない変化として次のようなケースが考えられます。

- 好ましい変化:事業で儲けた資金で現金預金を増やす。

- 好ましくない変化:短期借入金で土地を購入する(短期的に返済しないといけない借入金で、長期的に現金化できない土地を購入)。

経営分析には比率分析と実数分析とがありますが、資金運用表は企業の安全性を実数で分析するものです。

- 比率分析:損益計算書や貸借対照表などの計算書類を構成する各要素を比較して、比率を出して分析する手法です。

- 実数分析:損益計算書や貸借対照表などの計算書類を構成する各要素の金額を比較して、分析する手法です。

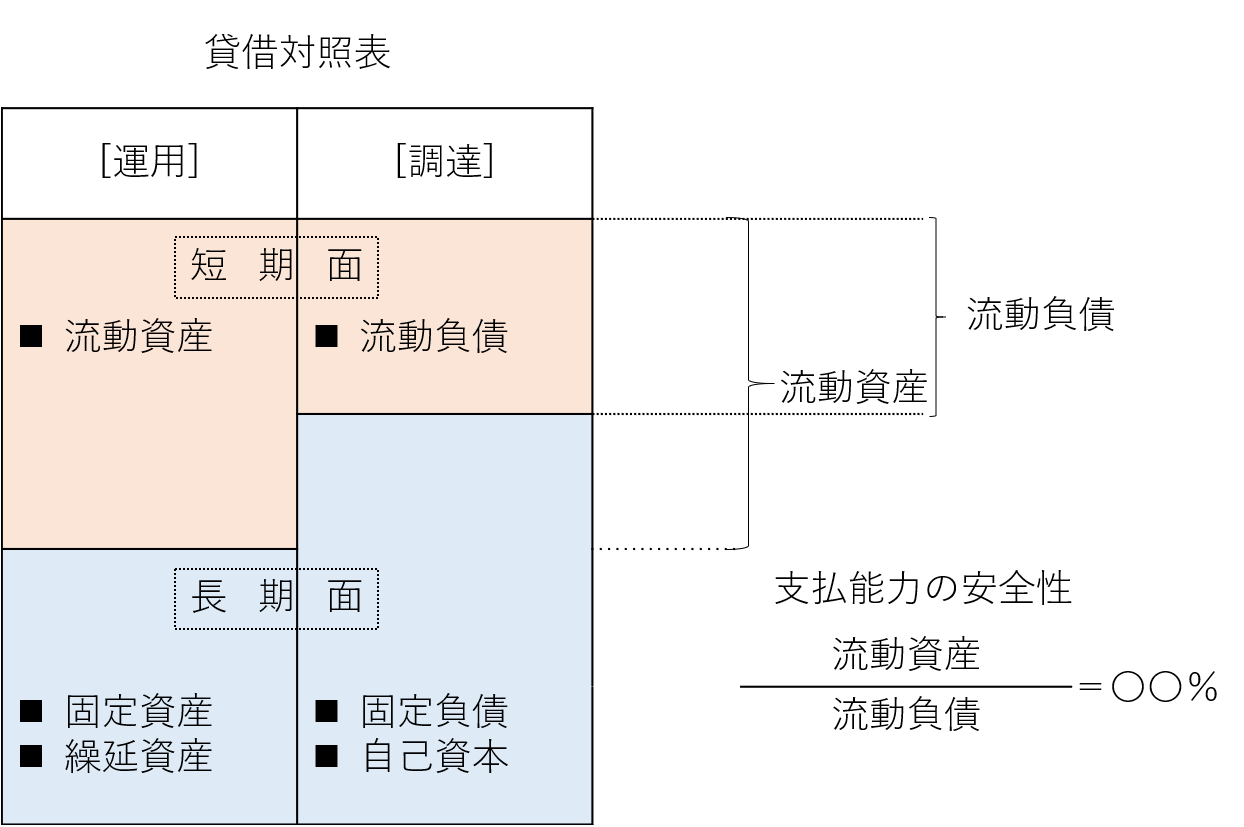

例えば、比率分析である流動比率でいうならば、流動資産÷流動負債=〇〇%と計算し、短期的に支払らわなければならない資金(流動負債)に対して、短期的に回収される資金(流動資産)がどれだけあるか、その比率がわかります。この場合、高い比率になればなるほど、安全性が高いといえます。

比率分析では、企業の安全性が何%あるかはわかりますが、具体的にどれだけの金額での安全性があるかはわかりません。資金運用表では、短期面の流動資産の金額と流動負債の金額とを比較することで、企業の安全性が金額にして、一定期間にいくら増減しているのかがわかります。

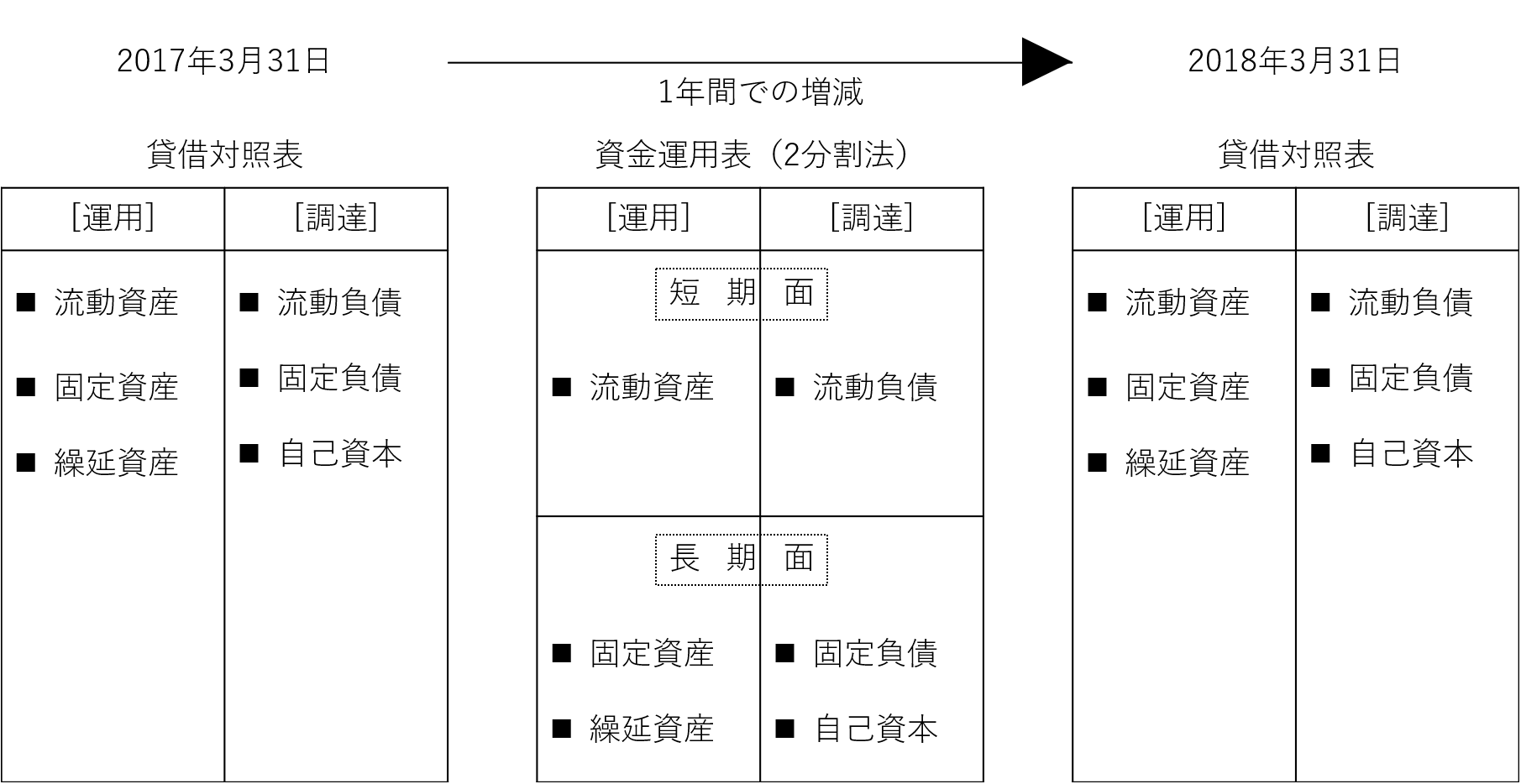

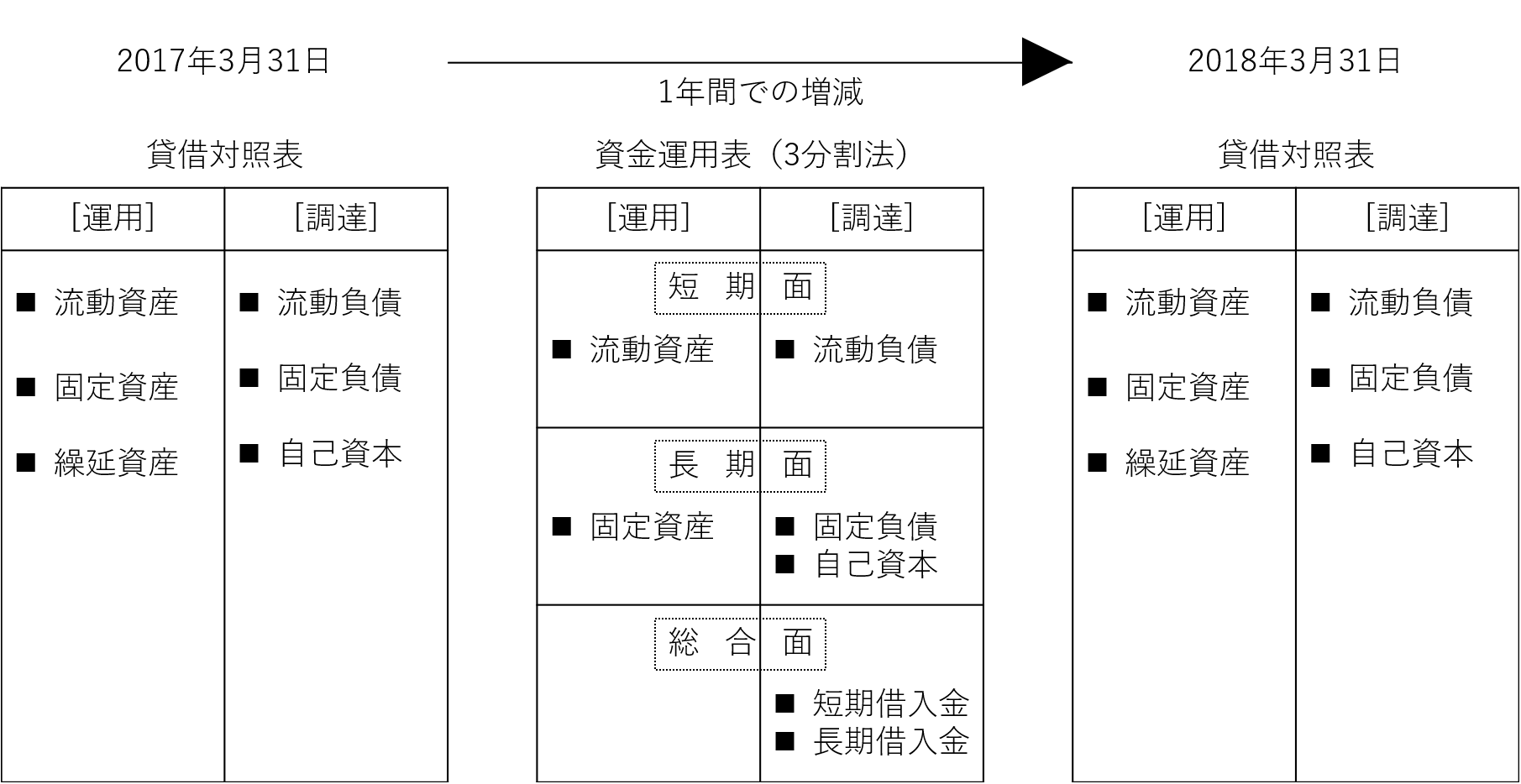

資金運用表には、2分割法や3分割法といった形式があります。2分割法や3分割法の違いは、資金の調達と運用のグルーピングを2つにするか、3つにするかの違いです。

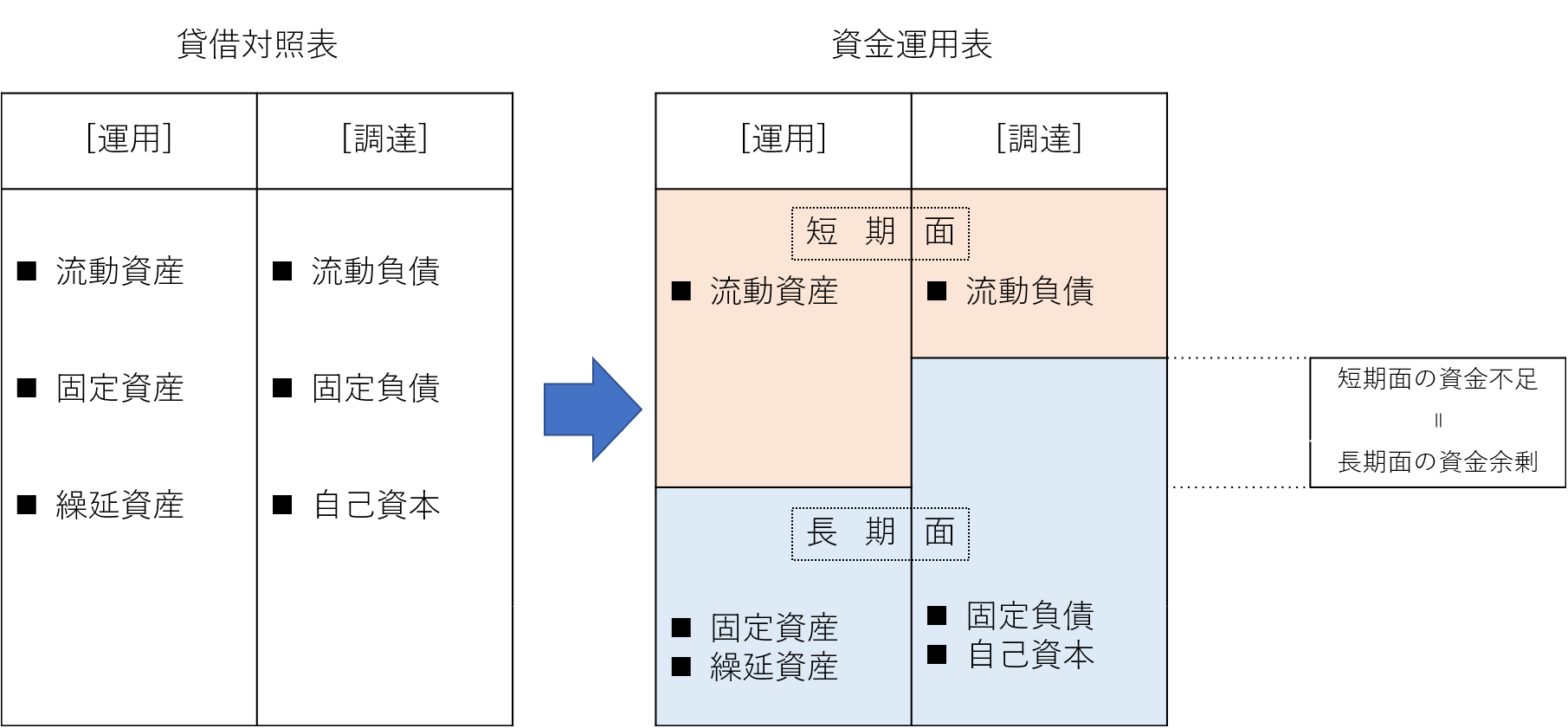

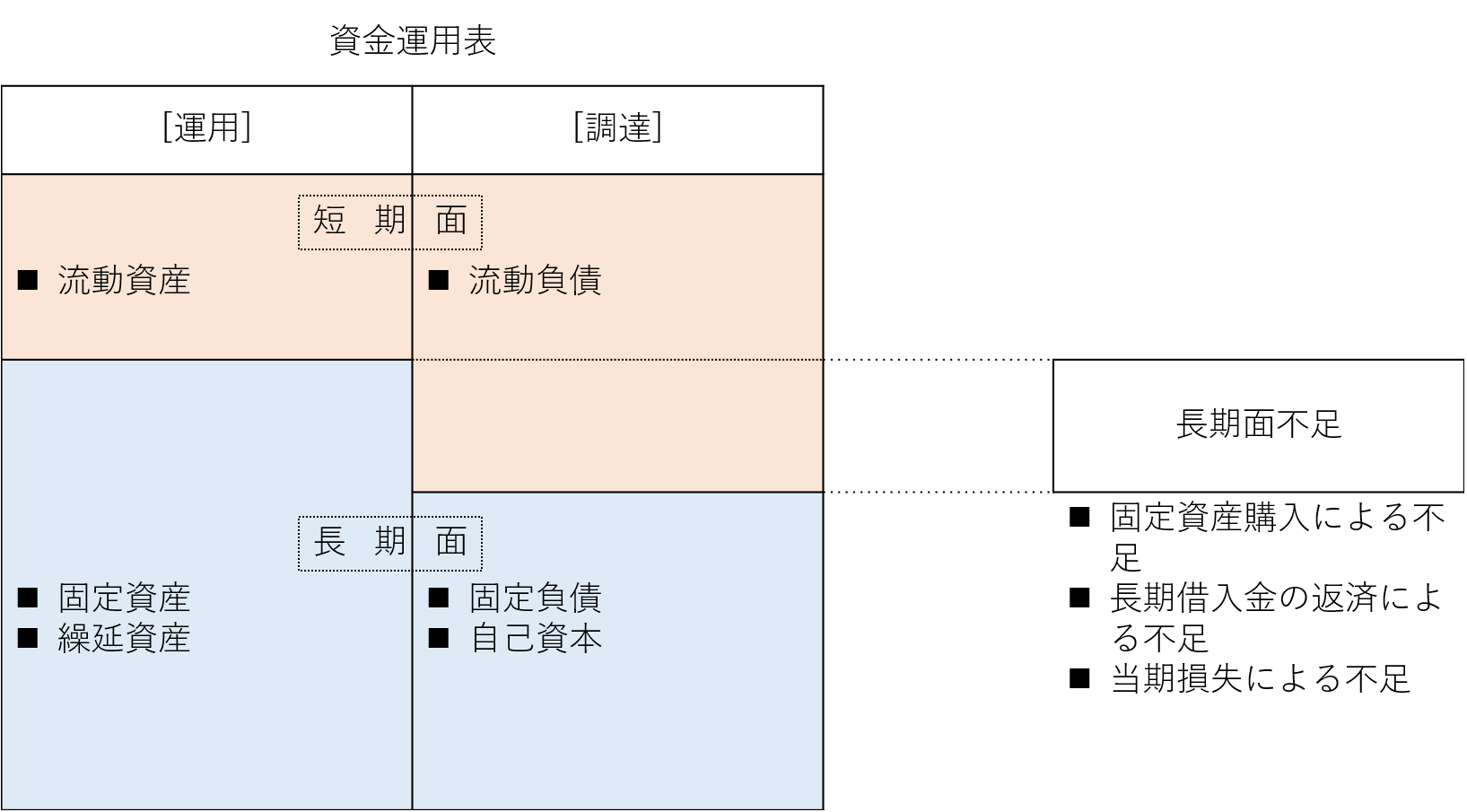

2分割法では、資金の調達と運用とを、短期面と長期面との2つに分類します。

- 短期面の資金調達には流動負債、資金運用には流動資産が該当。

- 長期面の資金調達には固定負債と株主資本、資金運用には固定資産と繰延資産が該当。

3分割法では、資金の調達と運用とを、短期面、長期面、総合面とに分類します。

- 短期面の資金調達には短期借入金を除いた流動負債、資金運用には流動資産が該当。

- 長期面の資金調達には長期借入金を除いた固定負債と株主資本、資金運用には固定資産と繰延資産が該当。

- 総合面での資金調達には短期借入金及び長期借入金が該当。

2分割法を選択するか3分割法を選択するかは、その目的によります。短期資金と長期資金との関連性を重視するのであれば2分割法が、借入金の管理が重要であれば3分割法が適しているといえます。

- 2分割法を採用:企業の財政状態(調達と運用)の変化が短期資金と長期資金とでどうなされたのかがわかります。

- 3分割法を採用:企業の財政状態(調達と運用)の変化が、短期資金と長期資金とでどうなされ、それらの過不足を借入金でどう調整されているかがわかります。

ここでは、2分割法をもとに説明します。

資金運用表の読み方-問題の把握

2分割法の資金運用表では、まず、短期面と長期面との資金の流れとその大きさを読み、財政状態(調達と運用)の安定性とその度合いを見ます。資金の流れと大きさとは、

- 資金の流れ:資金が「長期資金→短期資金」と流れているか「短期資金→長期資金」と流れているか。

- 資金の大きさ:長期と短期との間で流れている資金の金額。

をいいます。

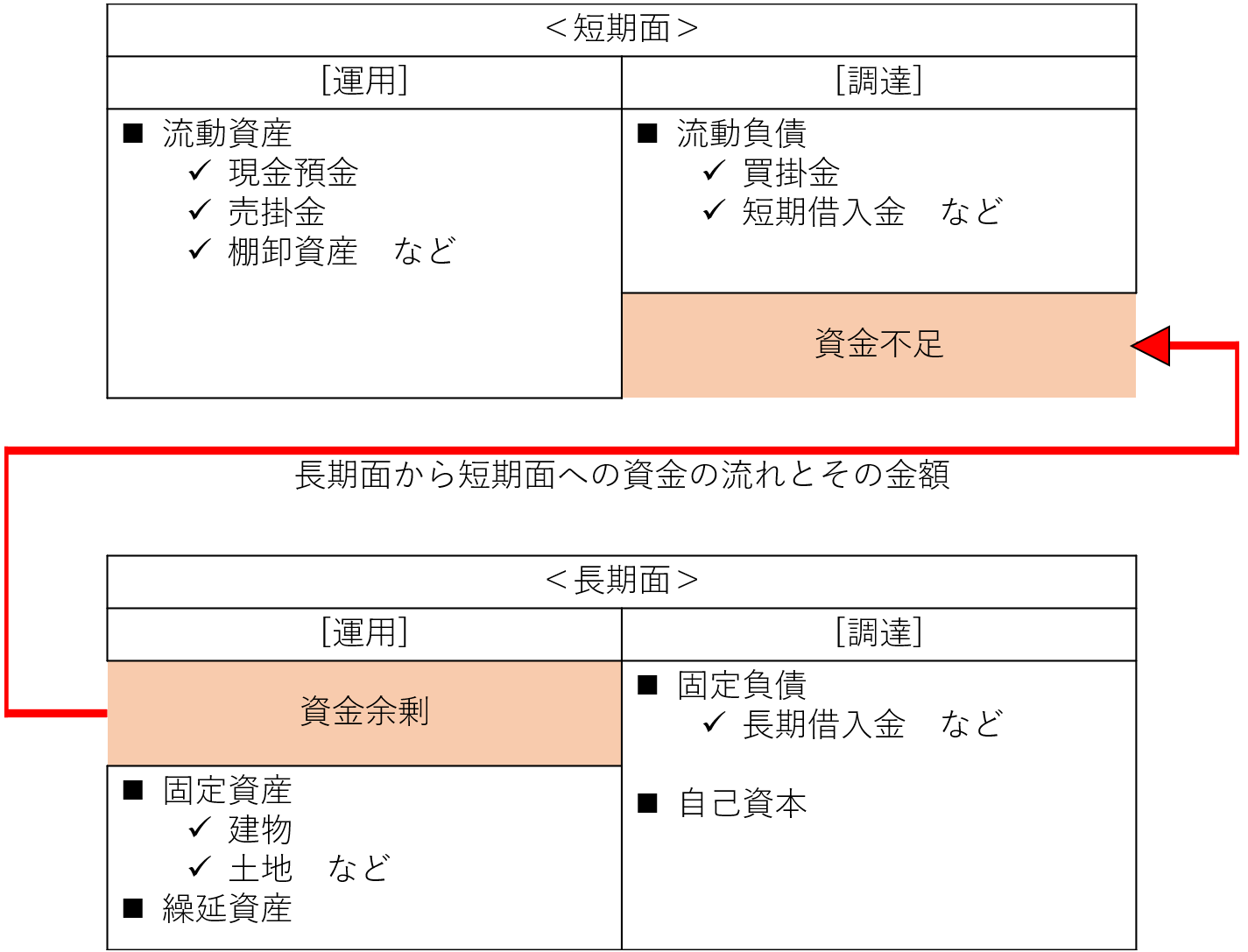

資金運用表では、短期面で運転資金などで資金が不足し、長期面でその資金を供給することが望ましいとされます。長期的に企業が所有する資金で、短期的に支払いなどが生じる運転資金を賄う方が、企業の財政状態(調達と運用)が安定しているからです。そして、その金額が大きいほど、安定の度合いが大きくなります。例えば、次のようなケースが考えられます。

- 事業で稼いだ資金で短期借入金を返済:事業で稼いだ資金は企業のものであり、返済する必要はなく、その自己資金で借入金を返済するため、財政上状態は安定しています。

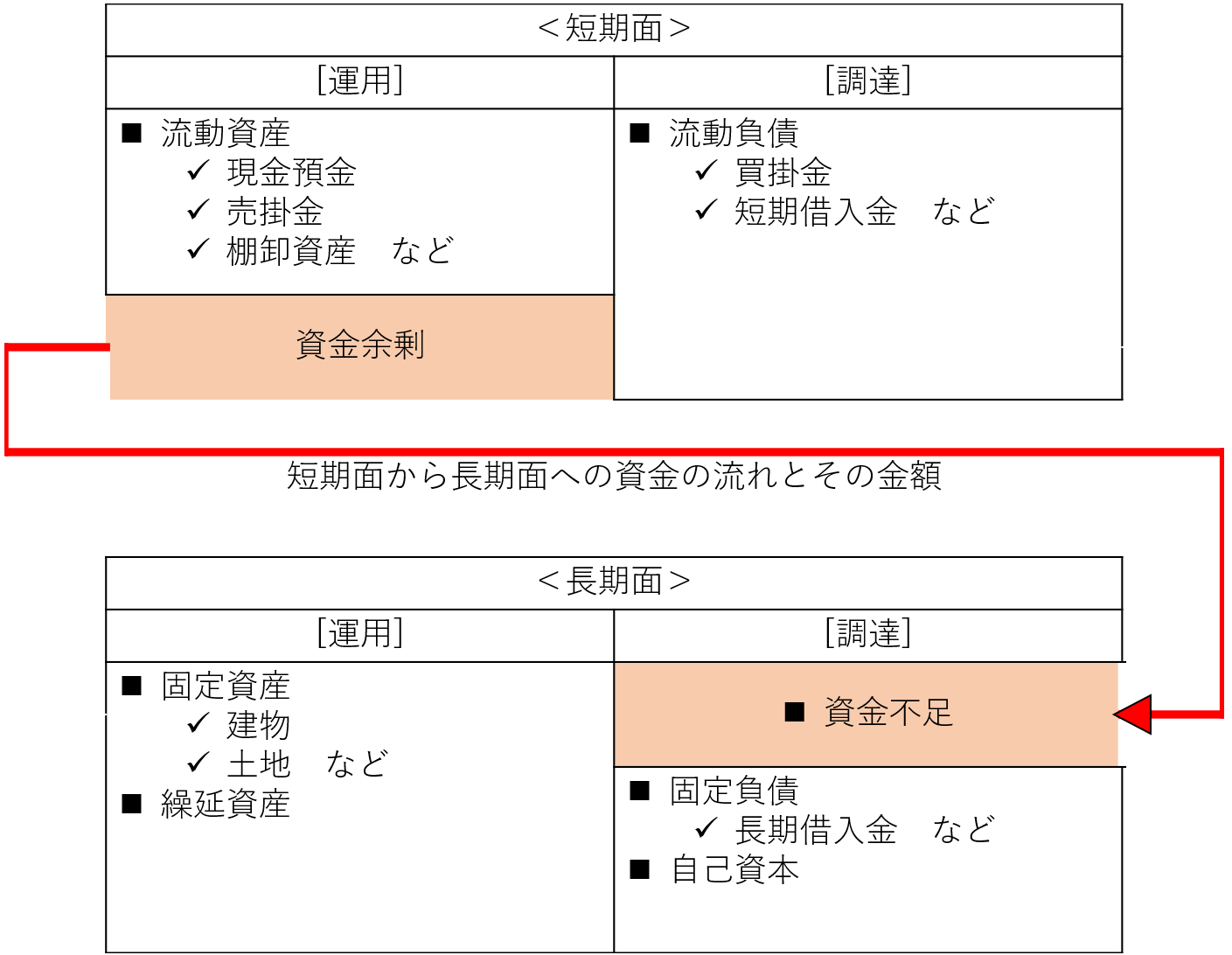

対して、短期面で資金を調達し、長期面での資金不足を賄っているとなると、企業の財政状態(調達と運用)は不安定だといえます。例えば、次のようなケースが考えられます。

- 土地を短期借入金で購入:土地の利用による資金回収は長期間にわたるのに対し、短期借入金は1年以内に返済する必要があります。そのため、借入返済に対して資金回収が追い付かず短期借入金の返済が滞る可能性があり、財政状態は不安定となります。

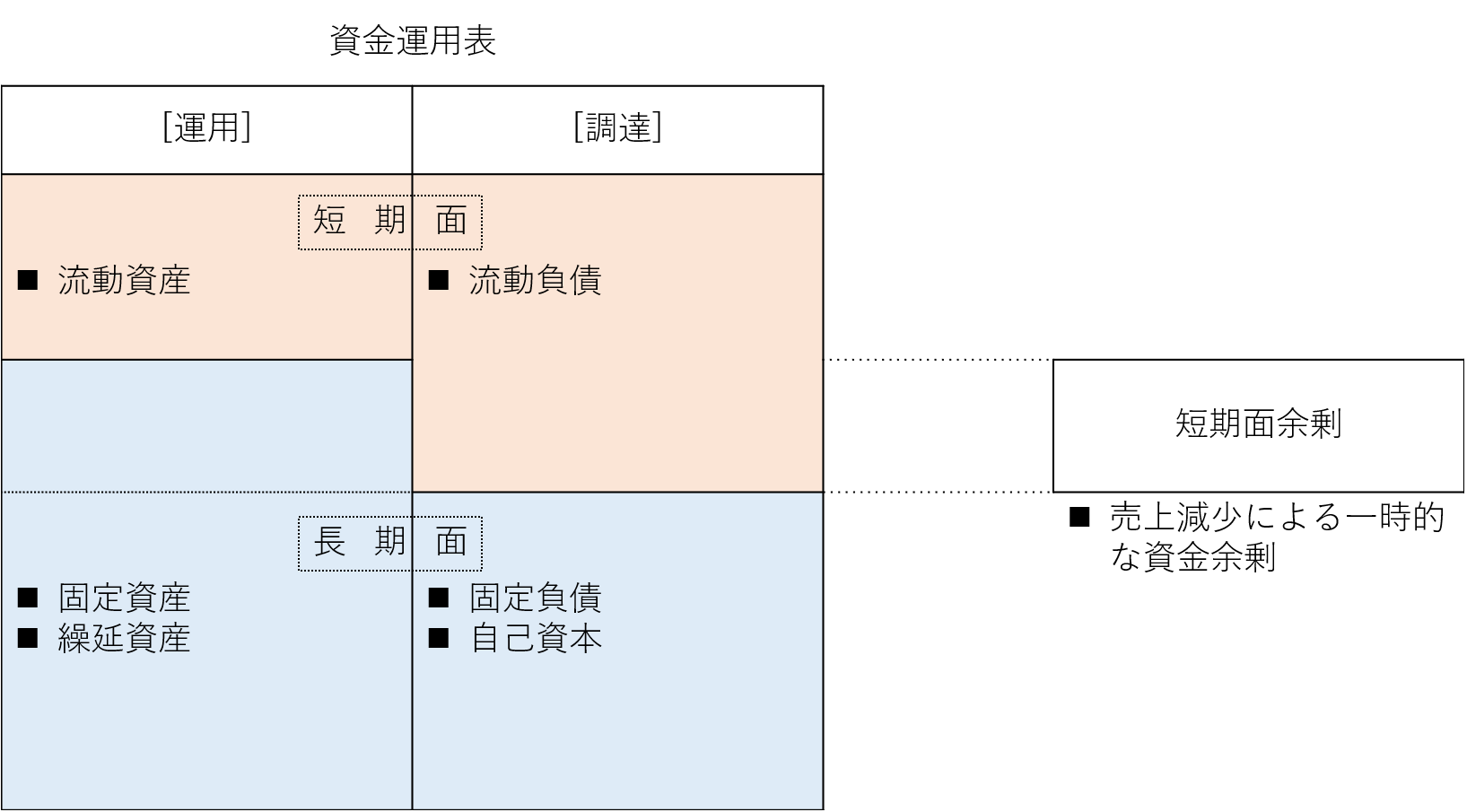

資金運用表では、長期面の資金余剰と短期面の資金不足、または長期面の資金不足と短期面の資金余剰とは必ず一致します。

- 長期面余剰=短期面不足

- 長期面不足=短期面余剰

なぜなら、資金運用表は2期分の貸借対照表から作るからです。貸借対照表はその名称の通り、資金調達である借方と資金運用である貸方とが一致します。当然、その貸借対照表で作る資金運用表も、資金調達と資金運用とで金額が一致します。ただし、資金調達と資金運用とを2つのグループに分けて作るため、短期面と長期面とのそれぞれのグループでは貸借が一致しません。その代わり、短期面の不足は長期面の余剰として、短期面の余剰は長期面の不足として、貸借が一致することとなります。

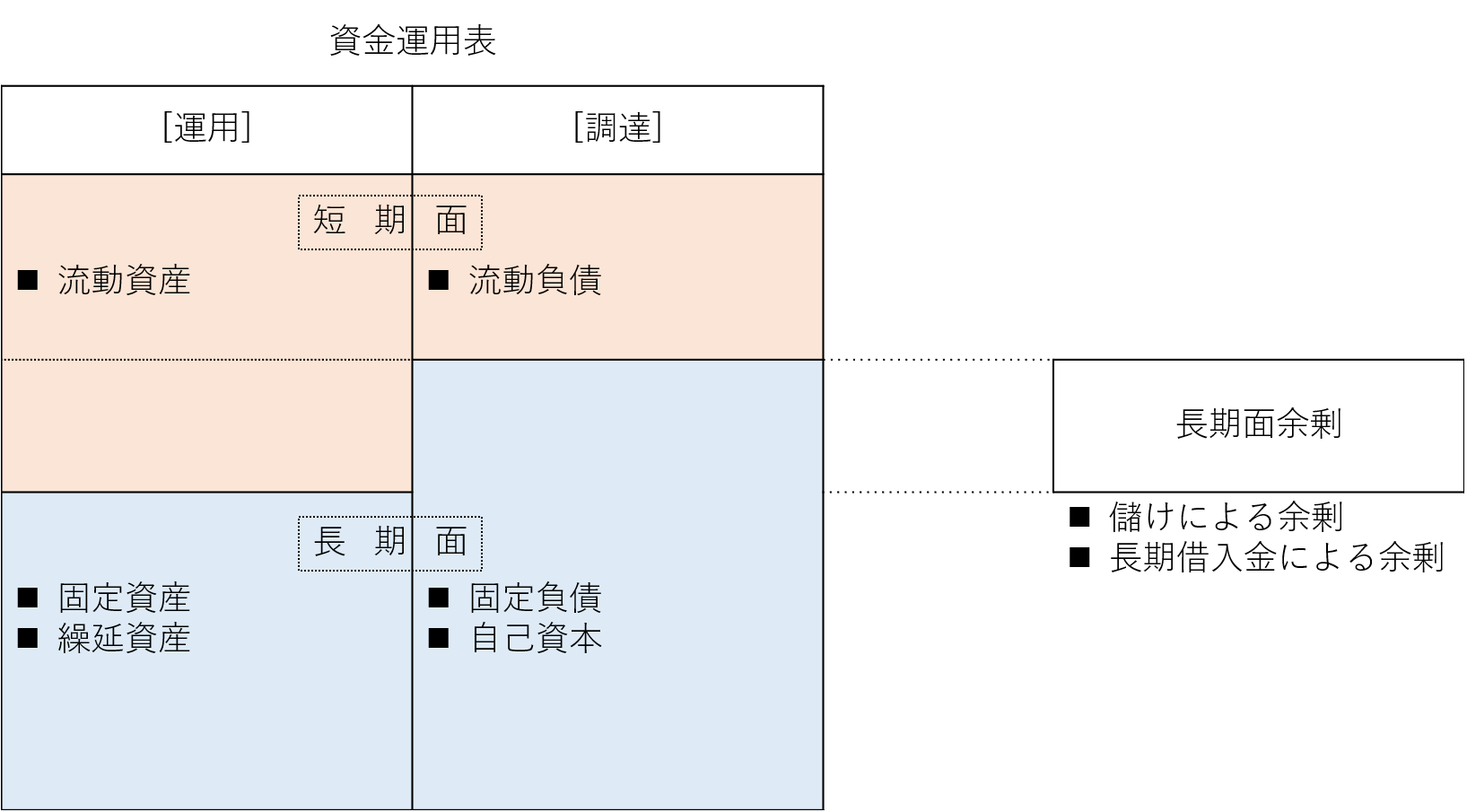

次に、2分割資金運用表では、長期面での資金の過不足金額とその原因を調べ、問題があるかどうかを検討します。長期面の資金調達と運用には、次のようなものがあります。

- 長期面での資金調達:長期借入金収入や当期利益、固定資産の売却など。

- 長期面での資金運用:固定資産の購入、長期借入金返済や当期損失など。

長期面で資金余剰となっている場合、その余剰金額とその原因を追究し、問題があるかどうかを検討します。その余剰が長期借入金収入によるか、当期利益によるかで企業経営に与える影響は違ってきます。

- 当期利益による資金余剰:企業にとっては望ましい。

- 長期借入金による資金余剰:借入をした目的の妥当性や将来の借入金返済というリスクを検討。

逆に、長期面で資金不足となっている場合、その不足金額とその原因を追究し、問題があるかどうかを検討します。その不足が固定資産購入によるか、長期借入金返済や当期損失によるかで、企業経営に与える影響は違ってきます。

- 固定資産購入で資金不足:長期借入金や当期利益で賄えない固定資産購入の是非や、今後の固定資産による採算性を検討。

- 長期借入金返済で資金不足:当期利益を上回る借入金返済は資金の減少を引き起こしますので、返済計画の見直しを検討。

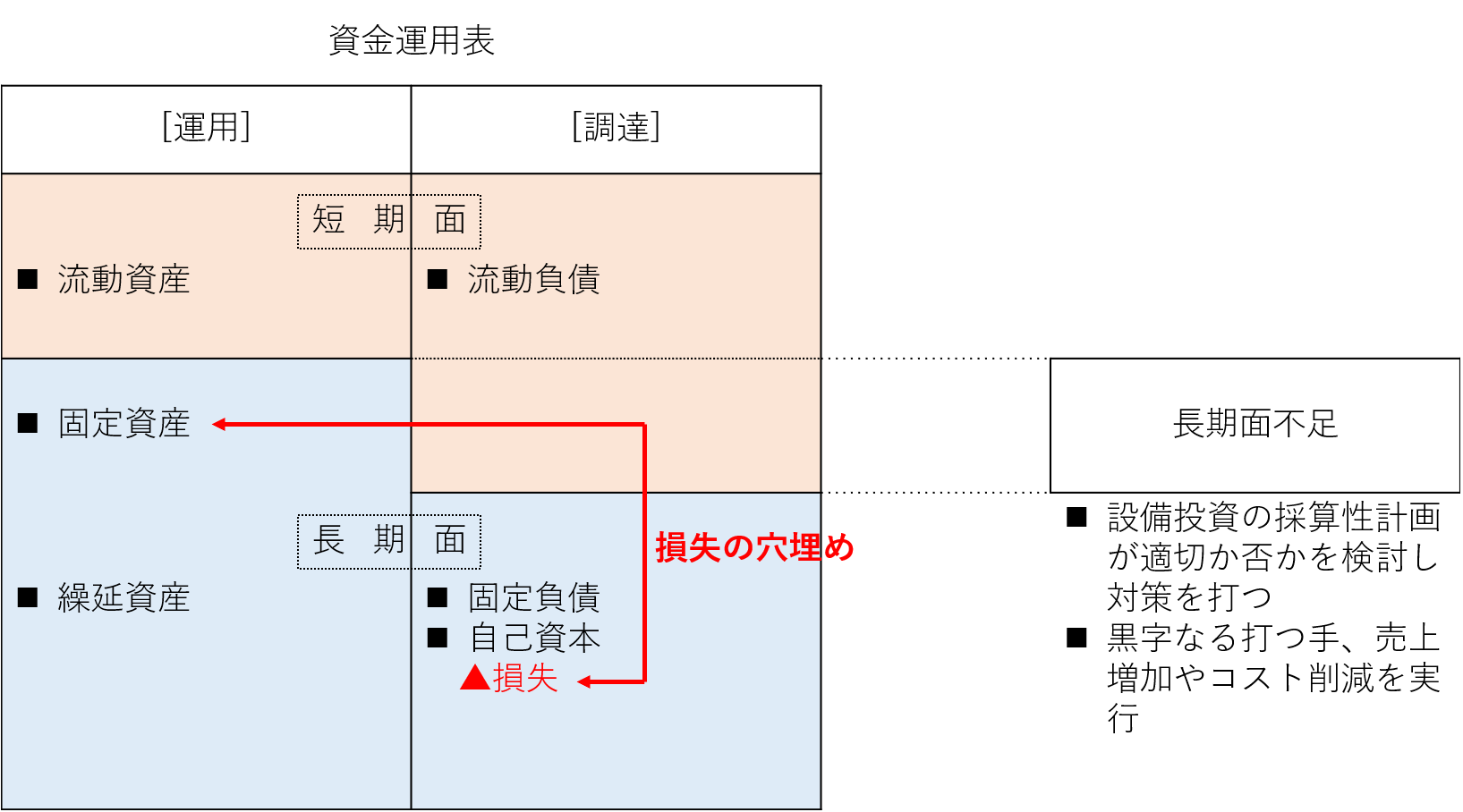

- 当期損失による資金不足:赤字で資金が流出している状況ですから、早急なる黒字化を検討。

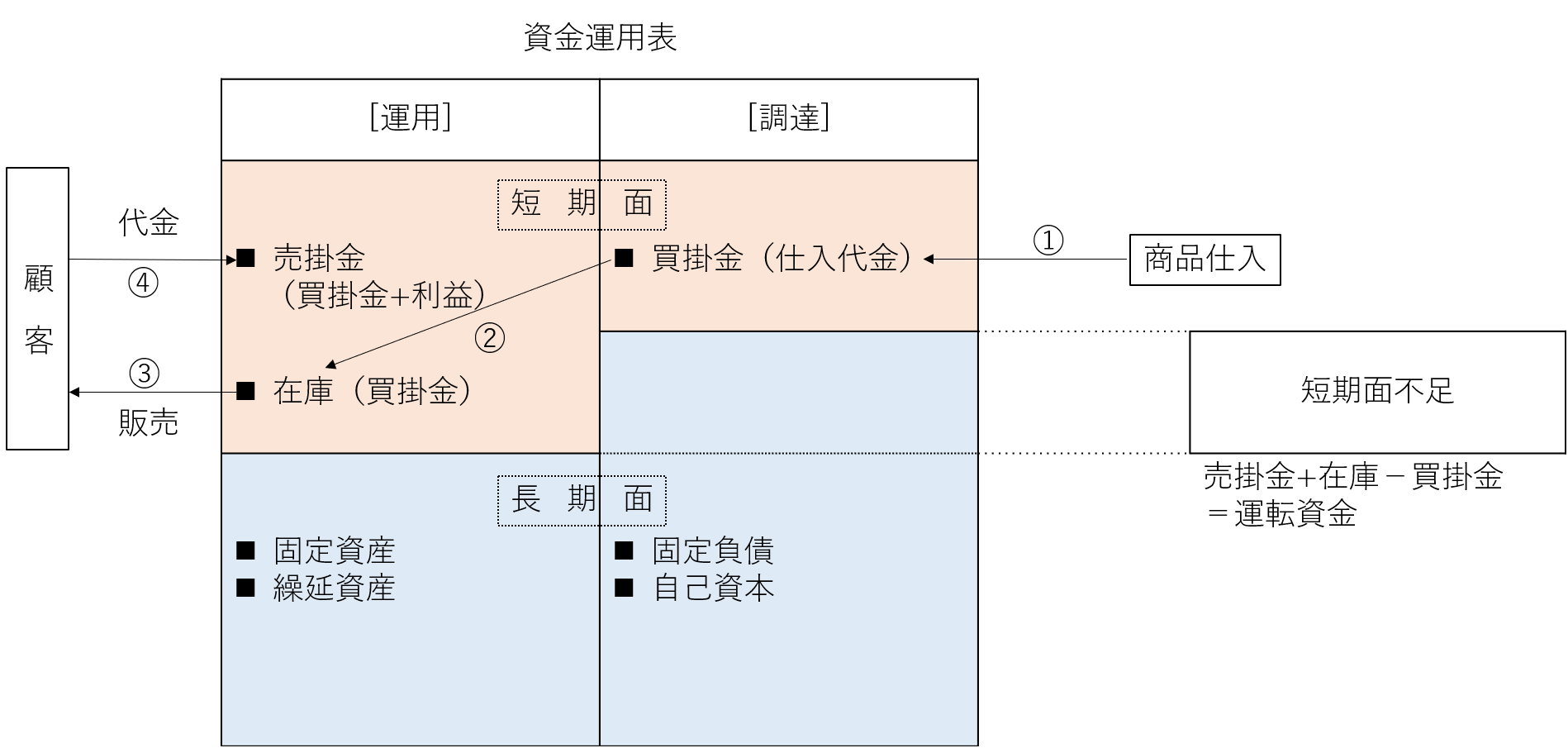

最後に、短期面での資金過不足金額とその原因を追究し、問題があるかどうかを検討します。短期面での資金調達と運用には次のようなものがあります。

- 短期面での資金調達:買掛金などの未払の増加や短期借入金収入、売掛金回収や在庫の売却など。

- 短期面での資金運用:売掛金などの未回収の増加や在庫の増加、買掛金の支払いや短期借入金の返済など。

短期面で資金不足となる場合、その不足金額と原因を追究しますが、その不足が運転資金の増加によるものかどうかをまず見ていきます。運転資金の増加による資金不足か否かで、企業経営に与える影響は違ってきます。一般的に、短期面では運転資金が発生するため資金不足になるとされます。運転資金とは、商品を仕入てから販売し、その販売代金が回収されるまでに発生する資金をいいます。具体的には、次のようなサイクルをいいます。

- 商品などを買掛金などで仕入

- 仕入れた商品を在庫として保有

- 在庫に一定の利益を上乗せして販売

- 販売代金を売掛金という債権で所有

そのため、通常は仕入債務に一定の利益を上乗せした売上債権が仕入債務より大きくなります。つまり、資金の運用である売掛金は、資金の調達である買掛金より金額が大きくなります。この「売掛金+在庫-買掛金」の差額が、運転資金となります。

- 売掛金=買掛金+利益

- 在庫=買掛金

- 売掛金+在庫-買掛金=運転資金(資金不足)

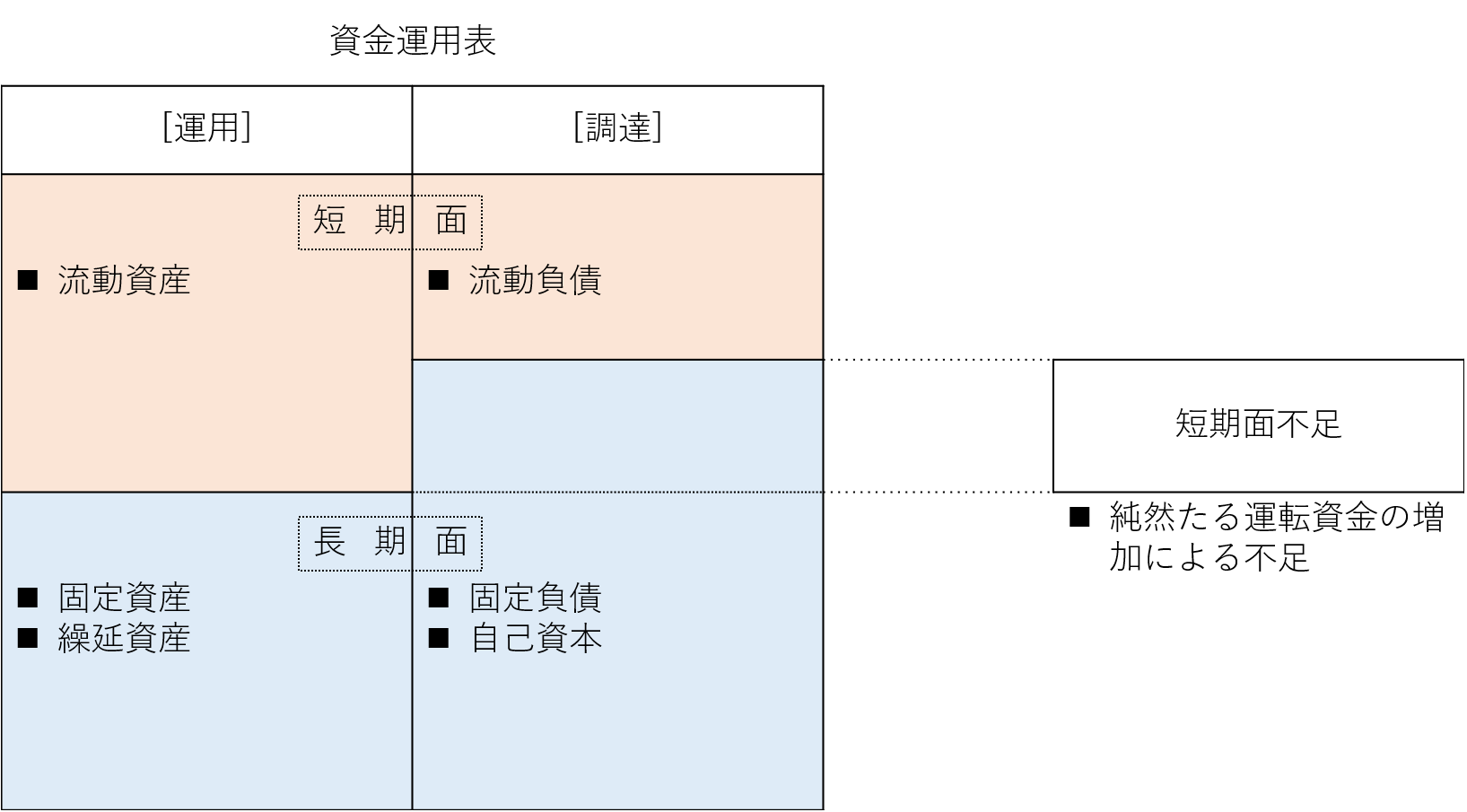

売上の増加に連動して、売掛金や在庫、買掛金が増えての資金不足であるならば、純然たる運転資金の増加といえ、企業経営にとって好ましい状態といえます。いわゆる勘定あって銭足らずの状態です。純然たる運転資金の増加か否かはつぎのように判断します。

- 純然たる運転資金の増加:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前と同じ。

- 上記に該当しない:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前より長期化。

なお、売上が増加していても企業経営にとって好ましくないケースもあります。例えば、売上増加を目的とした値引き販売などで結果として利益を減らすケースもありますので、注意が必要です。

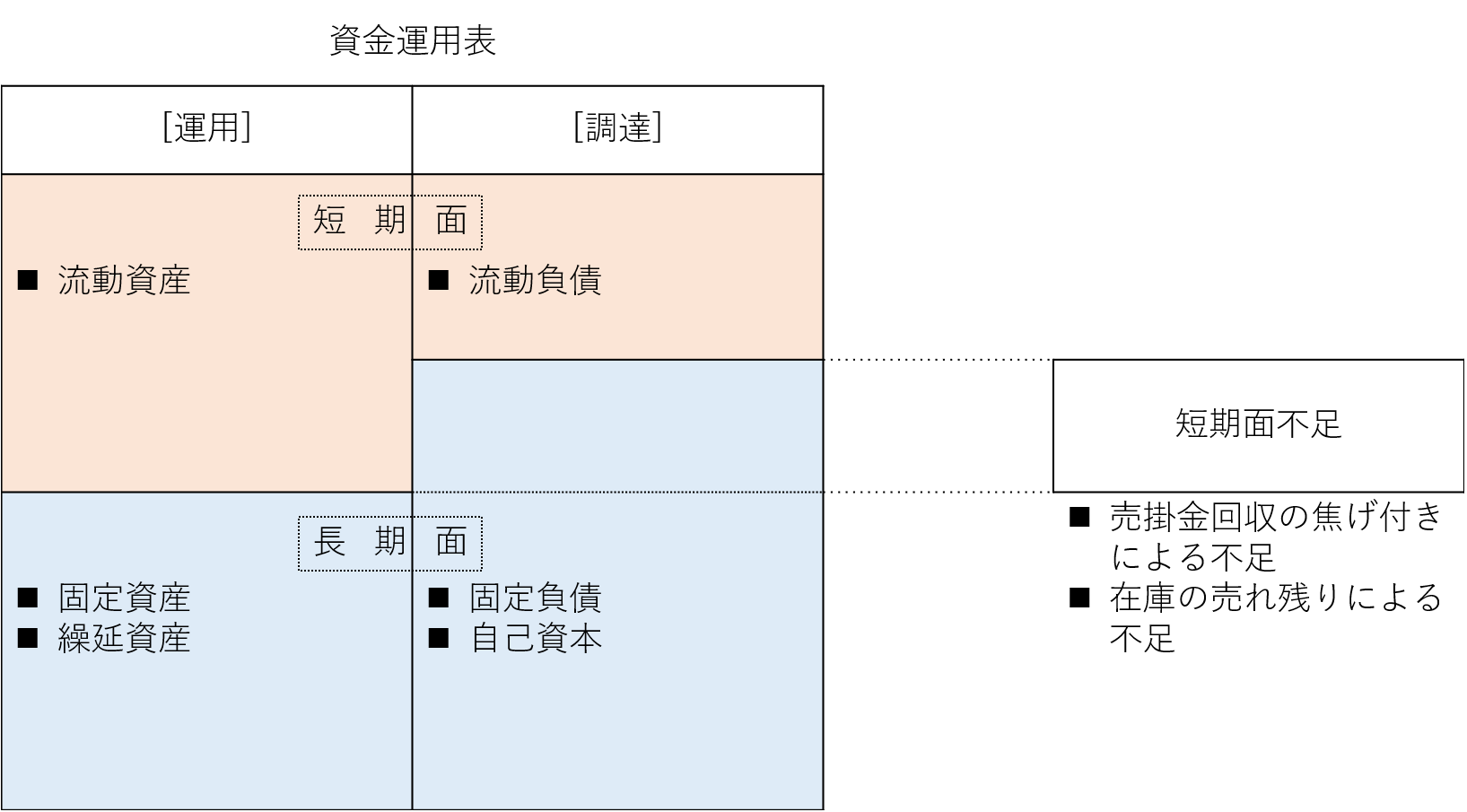

純然たる運転資金の増加ではなく、売掛金回収の焦げ付きや在庫の売れ残りで資金不足となりますと、企業経営上、次のような問題が生じます。

- 売掛金回収の焦げ付き:商品の販売などにかかった商品の仕入れ代金などのコストだけが発生し資金不足となります。

- 在庫の売れ残り:現金回収できない商品だけが積み増しされ、その在庫に対する保管コストがかかり続けます。

逆に、短期面で資金余剰となる場合、その余剰金額と原因を追究し、問題があるかどうかを検討します。通常、売上が増加している場合、売上が維持されている場合には運転資金も常時増加または維持され、資金余剰にはなりません。そのため、資金余剰が売上の減少による資金余剰かどうかを見ていきます。売上の減少による資金余剰か否かで、企業経営に与える影響は違ってきます。

逆に、短期面で資金余剰となる場合、その余剰金額と原因を追究し、問題があるかどうかを検討します。通常、売上が増加している場合、売上が維持されている場合には運転資金も常時増加または維持され、資金余剰にはなりません。そのため、資金余剰が売上の減少による資金余剰かどうかを見ていきます。売上の減少による資金余剰か否かで、企業経営に与える影響は違ってきます。

売上が減少し続け資金余剰となった場合には早急な対策が必要となります。いわゆる勘定合わずに銭余るという状態です。この資金余剰は次のように発生します。

- 売上が減少

- 現時点での売掛金の未回収金額よりも過去の売掛金の回収金額が上回る

- 現時点での在庫増加額より過去の在庫販売額が上回る

- 現時点での買掛金未払額より過去の支払額が増える

- 1から4の結果、運転資金が減少し、一時的な資金余剰となる

ただしこの資金余剰は一時的なものであり、売上が減少し続けることで次のような問題を引き起こします。

- 売上が減少していくことで、固定費の支払い負担が増加。

- さらに売上が減少していくことで、赤字となる。

このような資金余剰は売上が悪いのに資金に余裕ができるため、対策が遅れがちとなりますので、注意が必要です。

他にも、短期面で資金余剰や資金不足となる原因はあり、それらについて問題があるかどうかを検討します。例えば短期借入金の収入で資金余剰となる場合や、短期借入金の返済で資金不足となる場合です。また、前払費用などの流動資産の増減や、未払費用などの流動負債の増減が原因となる場合もあります。いずれにしましても、これら個々の原因を追及して、問題があるかどうかを検討します。

資金運用表による問題対策

資金運用表で問題が明らかになれば、その問題について打つ手を打つ必要があります。

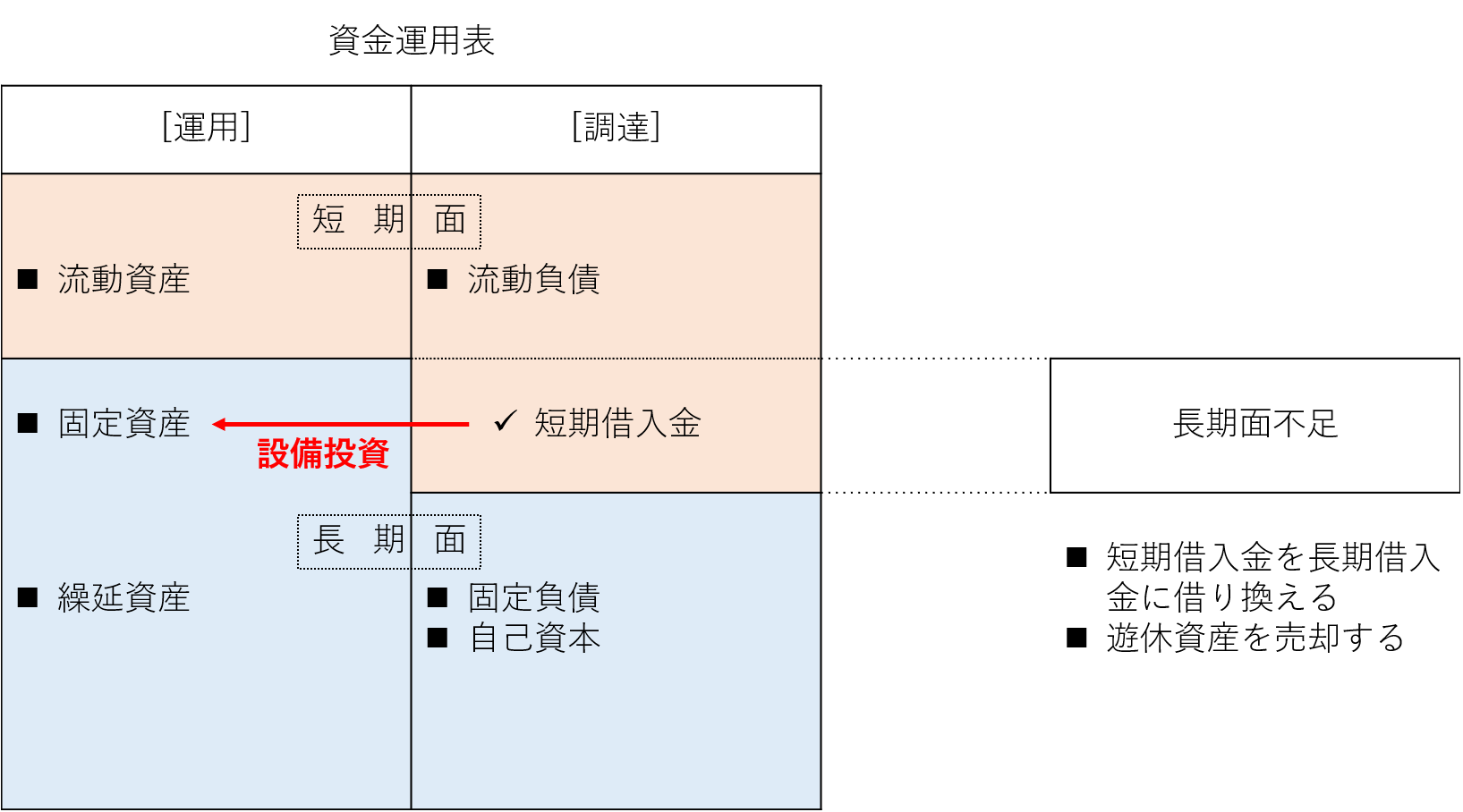

長期面と短期面との資金のバランスおいて、長期面の資金不足を短期面の資金余剰で賄っている場合、多くは問題含みとなり、対策をたてる必要がでてきます。例えば、次のような場合です。

- 短期借入金で設備投資:短期借入金を長期借入金に切り替える、遊休資産を売却して資金調達をするなどの打つ手を打ちます。

長期面で資金不足となっている場合、設備投資や当期損失が原因であるならば、これらについても打つ手が必要となります。

- 設備投資:設備投資の採算性計画が適切か否かを検討し、打つ手を打ちます。

- 当期損失:早急に黒字になる打つ手、例えば売上増加やコスト削減などの打つ手を打ちます。

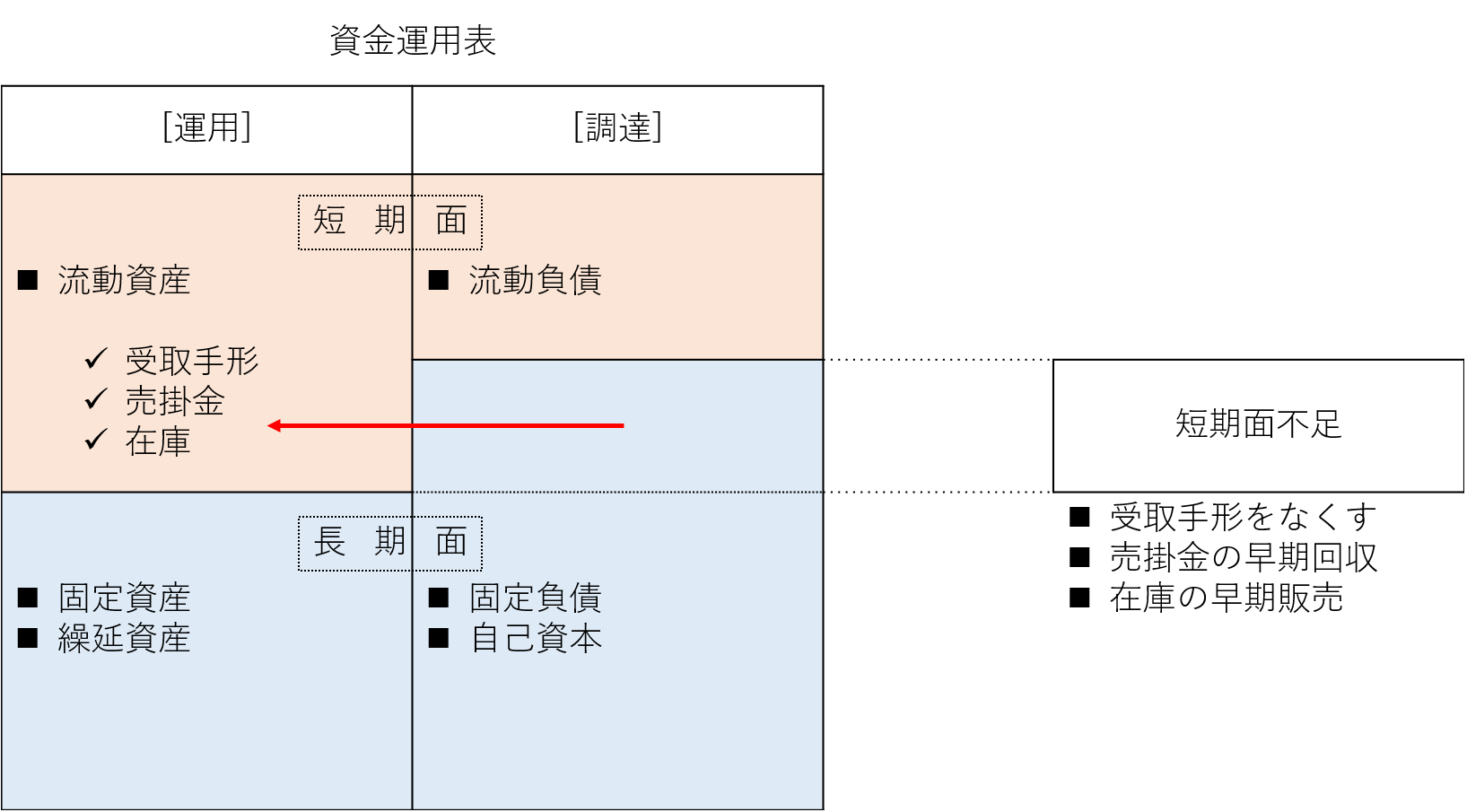

短期面で資金不足となっている場合、売掛金の回収の長期化や売掛金の焦げ付き、在庫の売れ残りが原因であるならば、これらについて打つ手が必要となります。

- 受取手形:手形決済を少なくしていきます。

- 売掛金の回収の長期化や売掛金の焦げ付き:売掛金の管理を行い、売掛金回収を強化します。また、与信管理を行い、取引先を見極めることも必要となります。

- 在庫の売れ残り:廃棄する場合の廃棄コストの検討し廃棄処分する、陳腐化などで今後売れないものであればブローカーなどへの売却を行います。

このように、資金運用表を作成することにより、企業の資金の調達と運用との動きがわかります。その動きから問題点が明らかになり、その問題点を解決する打つ手を検討し実行していくことができます。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください