生産性分析とは

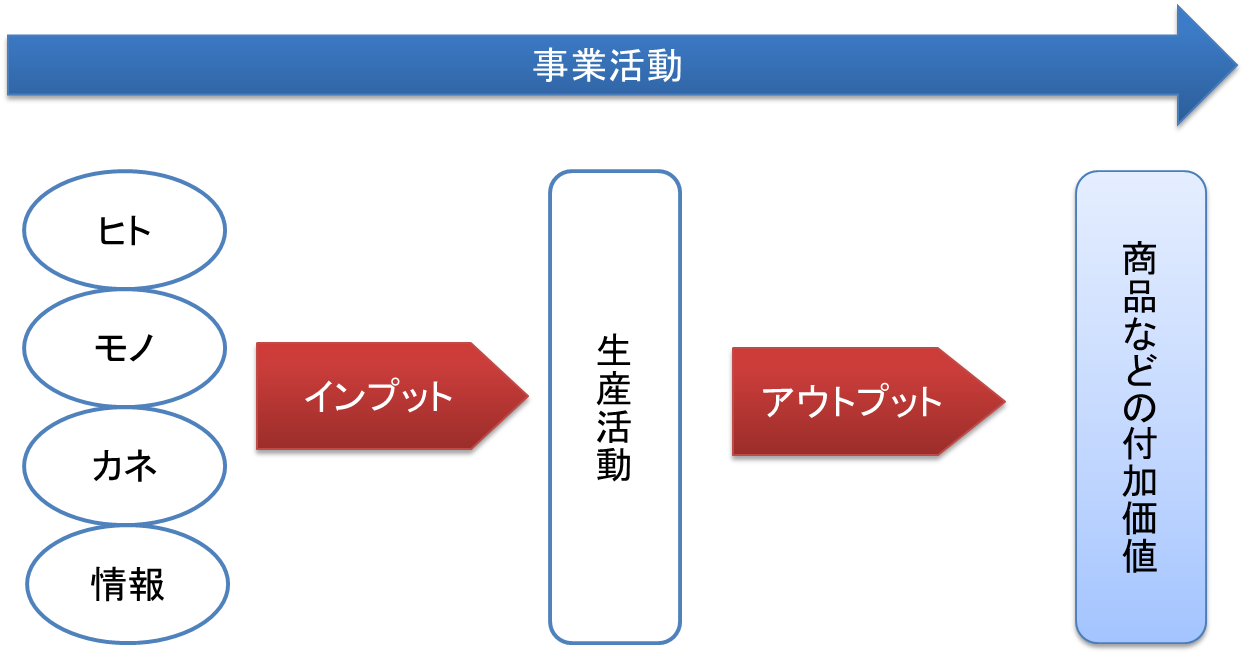

会社を経営していく上で、生産性が高いかどうかは重要です。生産性とは、ヒト・モノ・カネ・情報などの経営資源を投入して、どれだけの製品やサービスなどの付加価値を算出したか、その算出の度合いをいいます。言い換えますと、事業活動の費用対効果です。生産性が高いということは、費用対効果が高いということです。つまり、経営資源を効率的に活用し、商品やサービスなどの付加価値を生み出しているわけです。そのため、経営資源が限られている企業にとって、その経営資源を有効に活用して付加価値を生み出す生産性の高さが、重要となります。

その生産性を図る方法として、生産性分析があります。生産性分析は、会社に次の2つの情報を与えてくれます。

- 生産性の評価:会社の生産性はどれだけあるか

- 成果の分配:会社が生産した成果がどのように、かつ適正に使われているか

生産性の評価とは、インプット(投入高)に対するアウトプット(産出高)をいい、算式で表しますと、次のようになります。

- アウトプット(製品やサービスの付加価値の産出高)÷インプット(ヒト・モノ・カネ・情報の投入高)

この割合が高いほど、インプット(投入高)に対するアウトプット(産出高)が大きいことになり、ヒト・モノ・カネ・情報を効率よく活用していることになります。

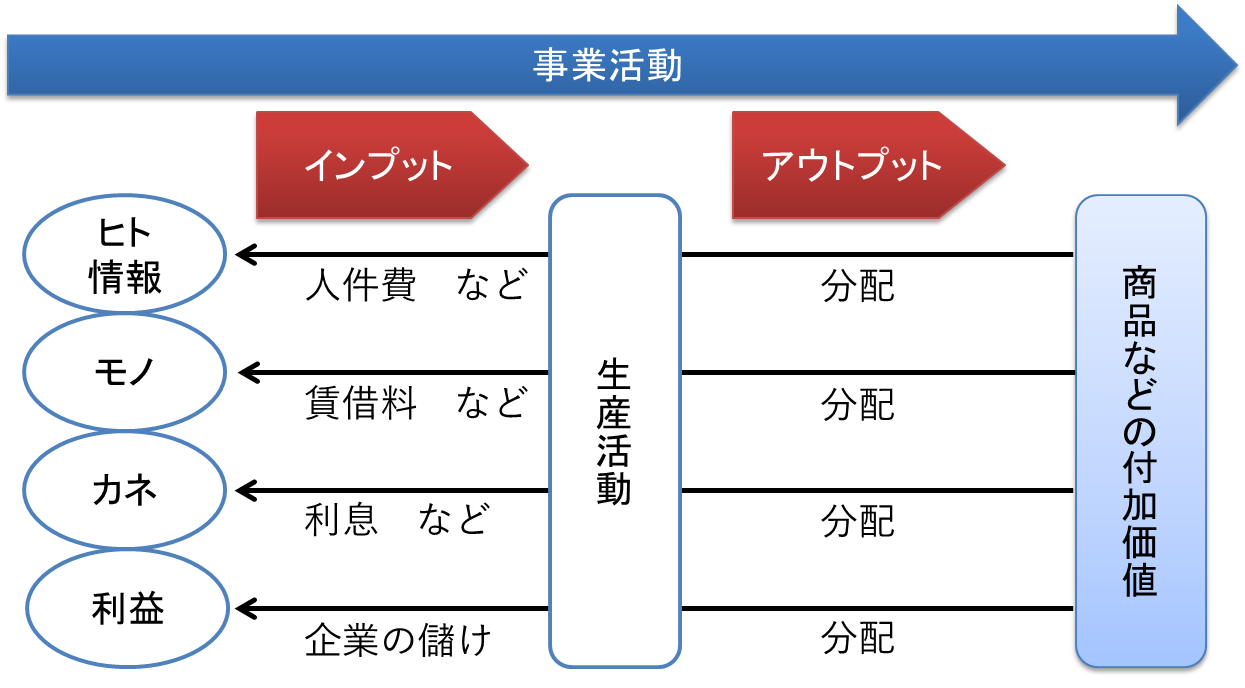

成果の分配とは、アウトプットとして生み出された製品やサービスの付加価値を、どういう事業活動に、どれだけ分配されているか、をいいます。具体的には、付加価値は次のような事業活動に分配されます。

- 生産活動に従事する労務サービス:人件費

- 生産活動に利用される建物や車両など:賃借料

- 生産活動を支える間接的な活動:租税公課

- 生産活動を支える資金調達活動:支払利息 など

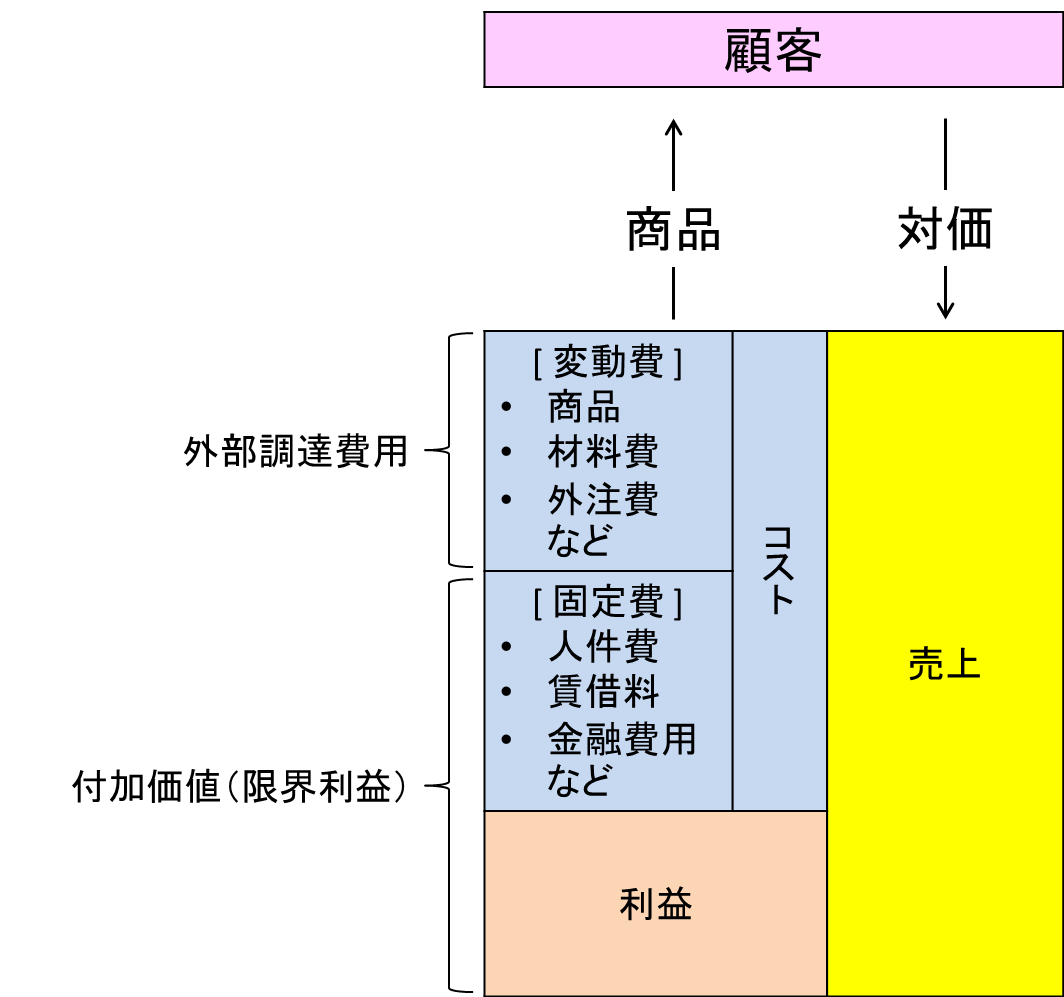

付加価値

生産性分析でいうアウトプット(製品やサービスの付加価値の産出高)とは、自社が創造した価値をいいます。例えば、自社が商品を100円で仕入れて、それを顧客に120円で販売したとします。この場合、20円(120円-100円)が、自社が100円で仕入れた商品に加えた価値、つまり付加価値となります。

この付加価値の計算方法はいくつかありますが、ここでは、計算の簡便性と損益分岐点分析との関連性を考えて、「付加価値=限界利益」とします。限界利益とは次の算式で計算されます。

- 限界利益=売上(顧客からいただく商品やサービスの対価)-費用(その売上に比例して発生する商品仕入、材料費、外注費、運賃など)

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください