付加価値の分配とは

生産性分析で次に重要なのは、付加価値をどのように分配するかということです。

付加価値が分配されるものとしては、次のようなものがあります。

- 人件費:従業員

- 賃借料、支払利息など:他人資本

- 税金:国や地方公共団体

- 配当:株主

- 利益:企業の内部留保

付加価値の分配が重要なのは、分配が適切でないと、企業は赤字となり、また、従業員の労働意欲などが引き出せなくなったりして、企業経営に支障をきたすからです。

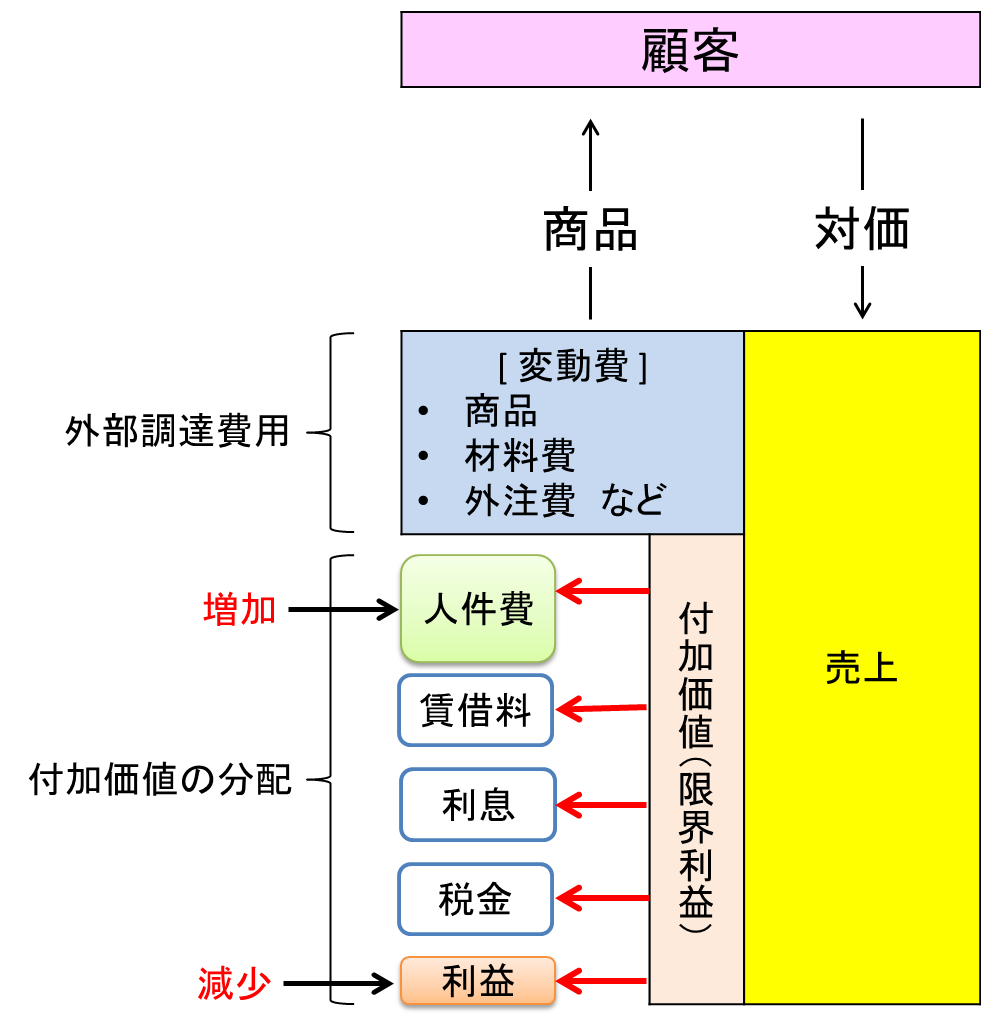

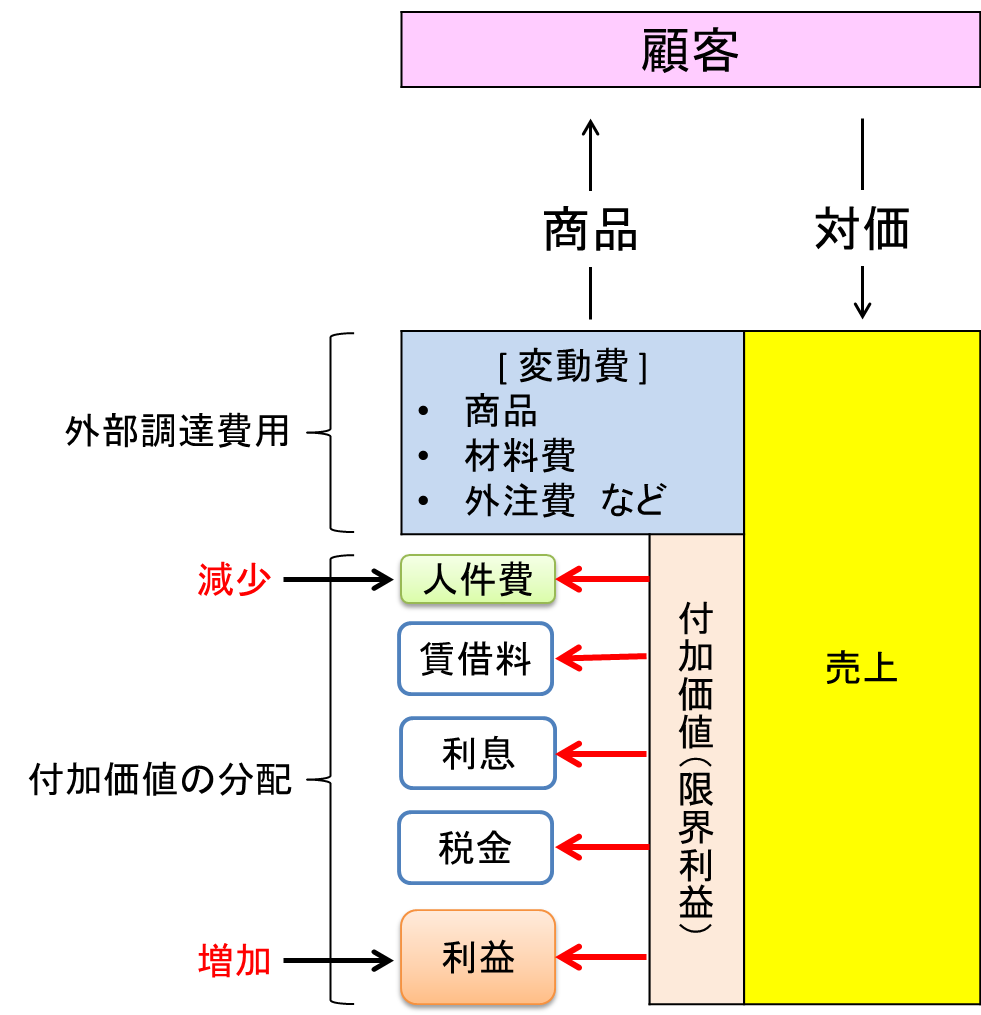

付加価値の分配が人件費や賃借料、利益など特定の項目に重点的に分配されると、他の項目への分配に影響が出ます。例えば、利益に多く分配されれば、会社に利益は残りますが、人件費は少なくなり、従業員の労働意欲を削ぎ、生産性が低下するかもしれません。賃借料や支払利息に多く分配されれば、利益を圧縮し、資金繰りを圧迫して、会社経営が立ち行かなくなるかもしれません。

そのため、付加価値の分配を適正に行い、費用対効果を最大限に引き出して生産性を高めることが重要となります。

労働分配率

付加価値の分配で、特に重要なのは、人件費です。従業員に対する給与は、労働意欲や生活水準などに直接影響を及ぼします。生産性を上げるためにも、従業員に適切な給与、つまり、従業員の労働意欲を高め、世間相場以上の生活水準を維持できる給与を分配することが重要となります。

付加価値が人件費にどれだけ分配されているかを計算するのが、労働分配率です。労働分配率は次の算式で計算されます。

- 労働分配率=人件費÷付加価値

労働分配率とは、付加価値のうち人件費が占める割合をいいます。

付加価値と人件費、そして利益とには密接な関係があります。

会社が稼ぎ出す付加価値が一定だとした場合、従業員への給与を多く(労働分配率を高く)すれば、会社に残る利益は少なくなります。逆に、従業員の給与を少なく(労働分配率を低く)すれば、会社に残る利益は多くなります。

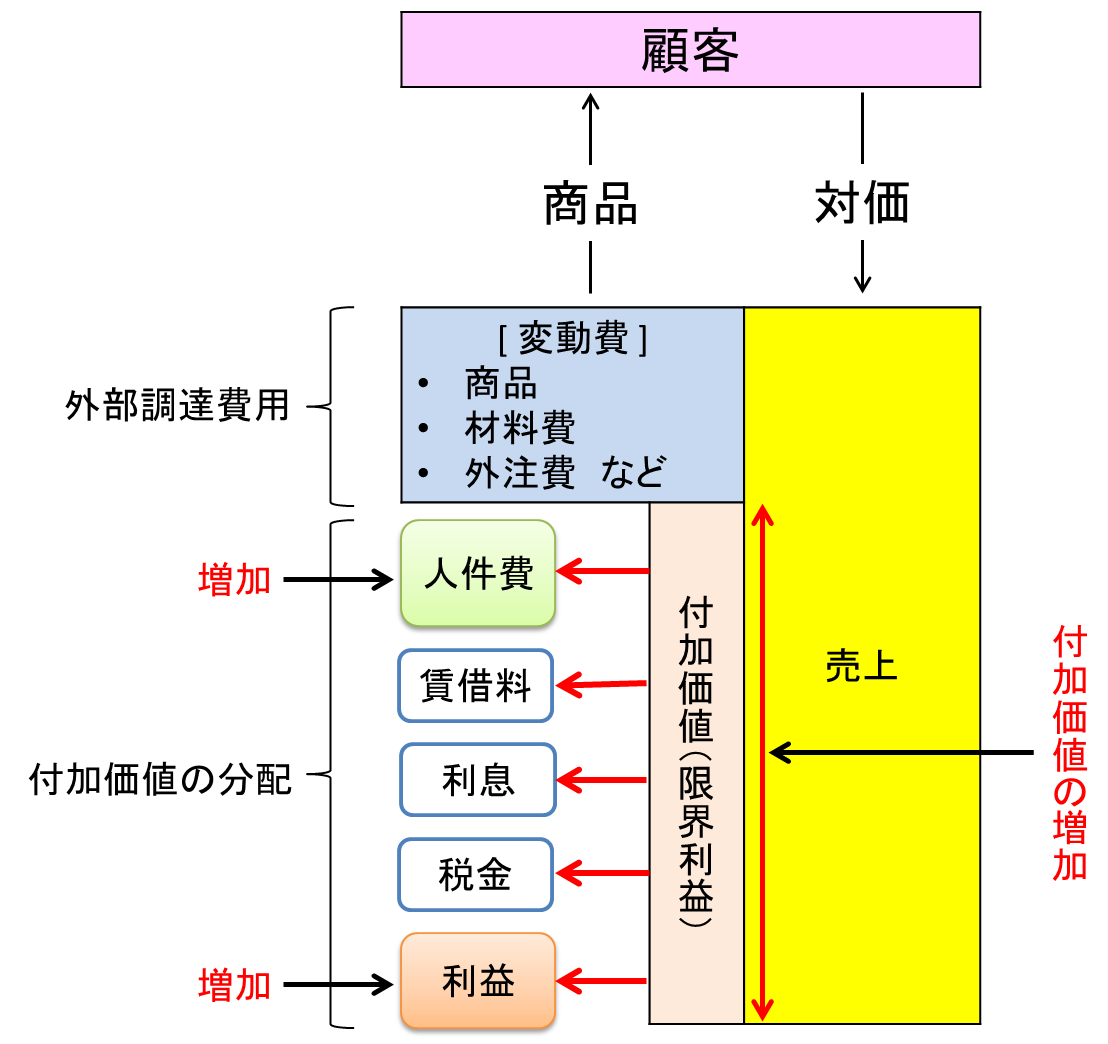

ただし、従業員の給与と会社の利益は単純に反比例するものではありません。成果報酬など一定の基準で従業員の給与を高くすることで、会社が稼ぎ出す付加価値を多くなり、会社に残る利益も多くなることもあります。従業員の給与を低くしますと、優秀な人材が流出し、人材募集が困難となり、会社が稼ぎ出す付加価値が少なくなり、結果として、会社に残る利益が少なくなることもあります。

理想を言えば、

- 従業員の給与を高くすることで付加価値が高くなり

- 従業員の給与は世間相場より高く

- それでいて労働分配率は標準より低く

- その結果、会社に利益が多く残る

というのが望ましいと言えます。

労働生産性と労働分配率

適切な人件費は、労働生産性と労働分配率とから計算できます。具体的には、次の手順で計算します。

- 従業員1人当りの人件費の計算

- 労働分配率と労働生産とでマトリックス図を作成

- マトリックス図で自社が属する区分に応じ、打つ手を打つ

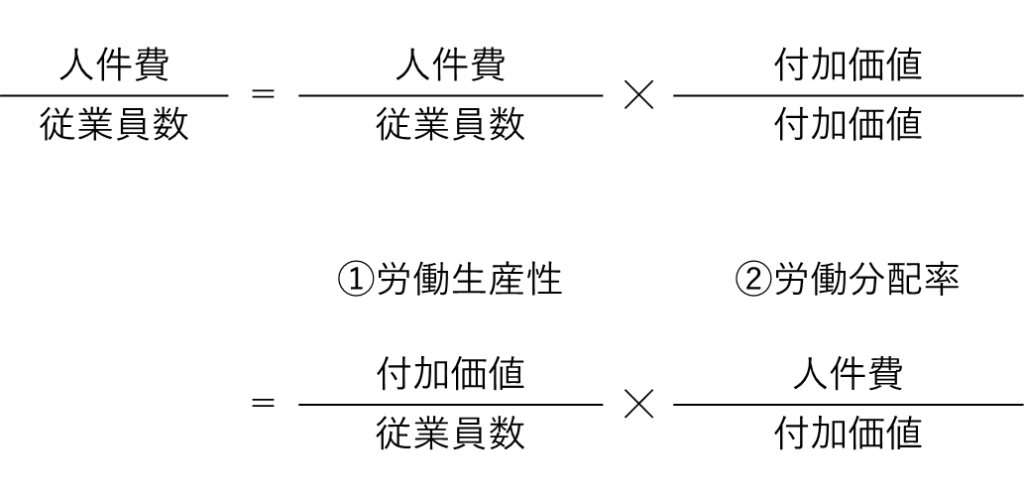

まず、適切な人件費を計算するため、従業員1人当りの人件費を、次の算式で計算します。

- 従業員1人当りの人件費=人件費÷従業員数

この算式は、さらに、次のように展開できます。

- 従業員1人当りの人件費(人件費÷従業員数)=労働生産性(付加価値÷従業員数)☓労働分配率(人件費÷付加価値)

この算式から、人件費を上げるには、労働生産性を高めるか労働分配率を高める、又は両者を高める、ということになります。

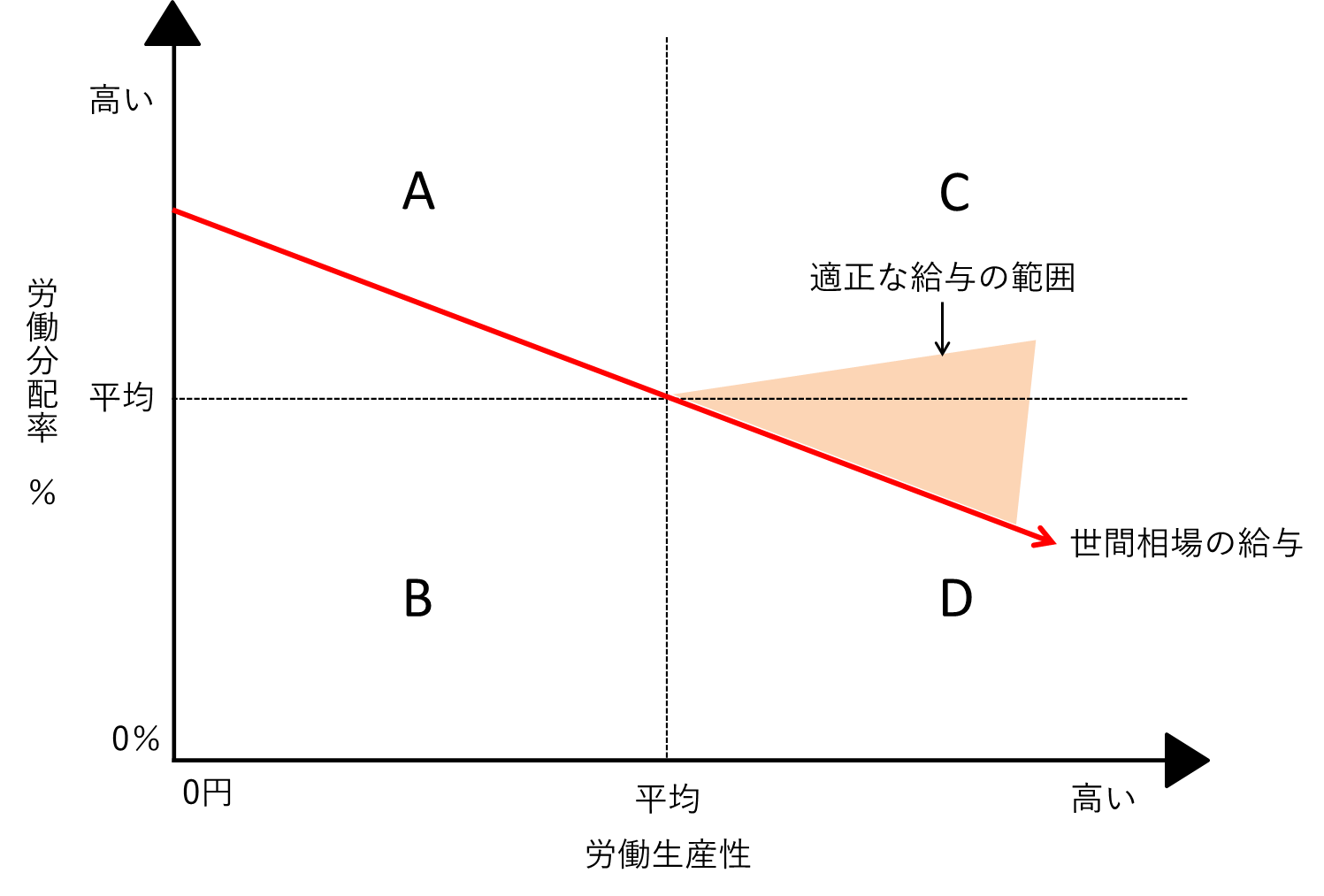

次に、適切な人件費を計算するため、縦軸に労働分配率、横軸に労働生産性をとり、マトリックス図を作ります。そうしますと、次のような4つの区分けができます。

- A:労働生産性(低)☓労働分配率(高)

- B:労働生産性(低)☓労働分配率(低)

- C:労働生産性(高)☓労働分配率(高)

- D:労働生産性(高)☓労働分配率(低)

そして、会社がこのマトリックスのどこに属するかを確認し、それにより、適切な人件費を支給するための打つ手を打ちます。

Aの区分に入る会社は、リストラを含めた人件費の見直しと労働生産性を高めることが必要となります。

Bの区分に入る会社は、まずは、労働生産性を高めることが必要となります。

C及びDの区分に入る会社は、適正な労働分配率を検討することが必要となります。

このマトリックス図から言えることは、労働生産性が高くなるほど、低い労働分配率で世間相場を超える給与を支払うことができる、ということです。適切な人件費とは、労働生産性が平均より高く、かつ平均より低い労働分配率で、世間相場より高い給与といえます。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください