借入金を返済するのに必要な売上高

企業にとって借入金を返済するのに必要な売上高を知ることは重要です。銀行などから借入をしている場合、資金ショートを起こさず、毎月々、借入金を返済する必要があるからです。借入金を返済するためにはいくらの売上が必要なのか、それが売上目標のひとつとなります。

借入金を返済するのに必要な資金

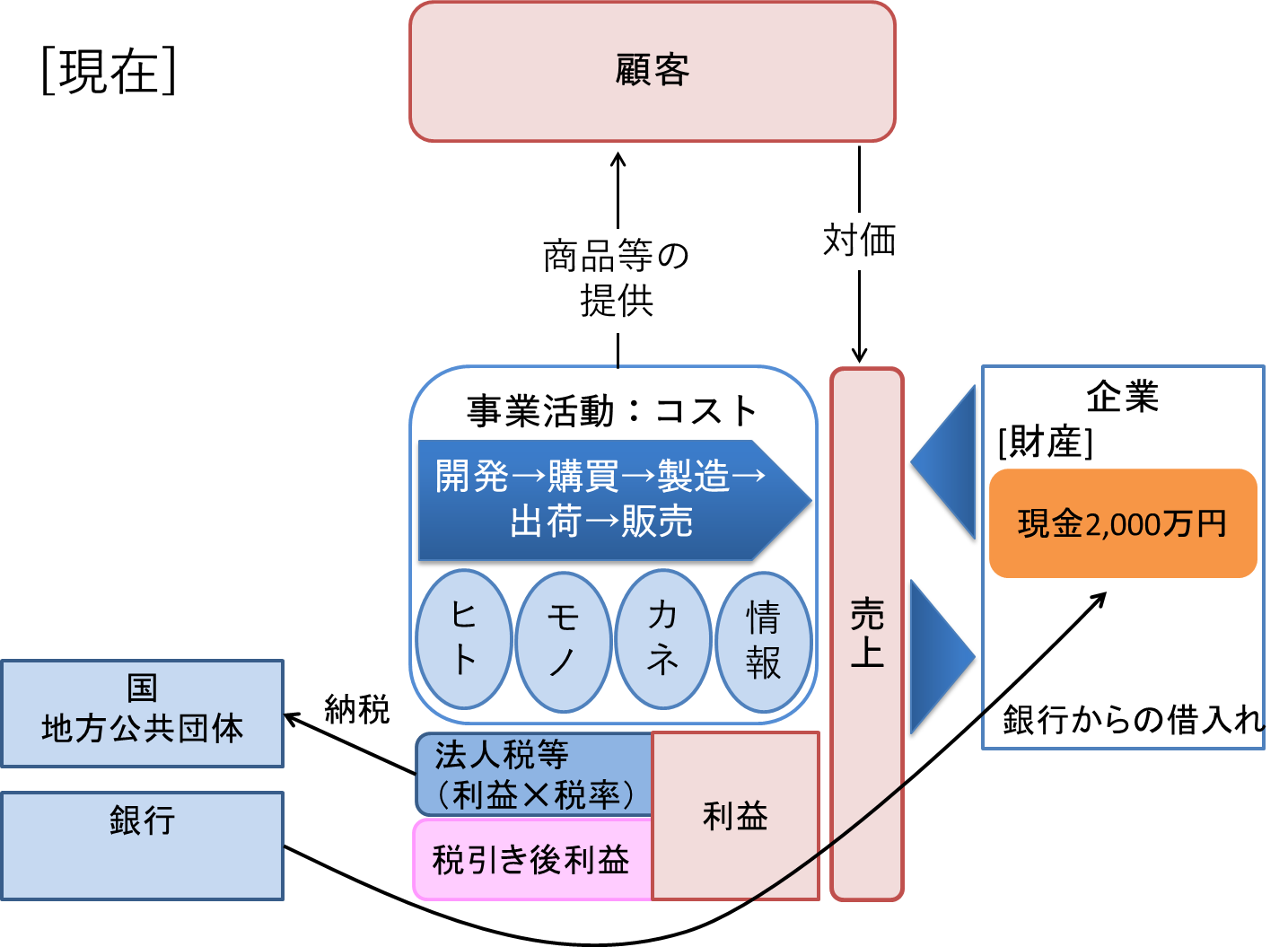

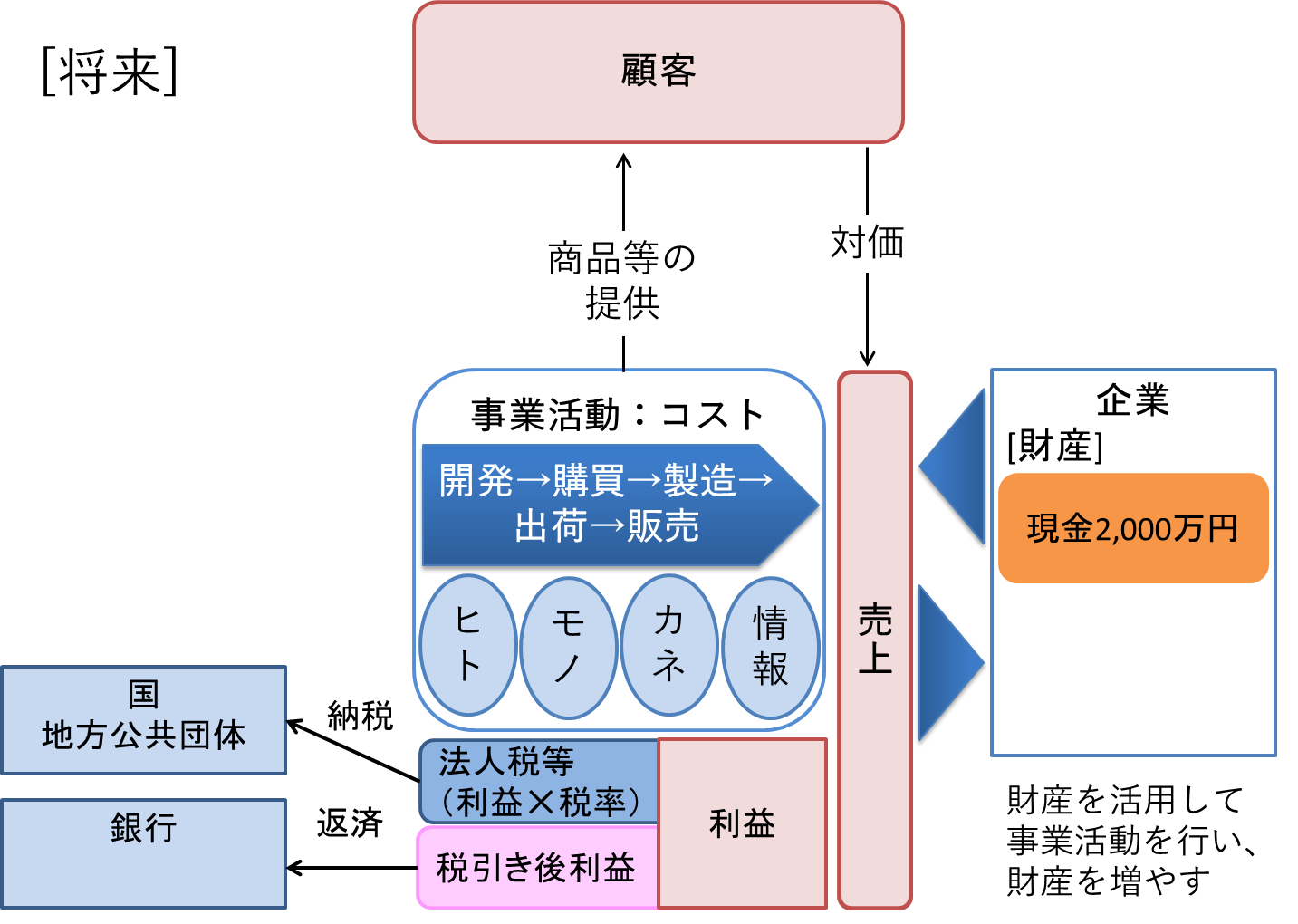

借入金の返済は、企業の将来の利益から返済されます。借入金で資金を調達したときは、売上など収益になりません。当然、借入金を返済したときも、費用にはなりません。つまり、借入金は収益にも費用にもならないため、借入金の返済は収益から総コストを差し引いた利益から返済されるのです。その利益は、銀行などから借入をした後に、稼ぎ出した将来の利益となります。

具体的には、まず、売上から総コストを差し引き税金を支払う前の「税引き前利益」を計算します。次に、その「税引き前利益」に一定の税率を掛けて法人税等を計算します。「税引き前利益」からその法人税等を差し引き「税引き後利益」を計算します。借入金はその「税引き後利益」から返済します。

当然の事ですが、借入金を返済するためには、まずは法人税等を支払うことが前提となります。利益から法人税等を支払い、その残った利益から借入金を返済するため、法人税等の支払いは必須となります。そのため、税金を払いたくないという理由で過度の節税をして、利益を圧縮してしまいますと、税金は節税できますが、借入金の返済に充てる利益が減少してしまいます。その結果、借入金の返済ができなくなる可能性がでてきます。過度の節税が資金ショートを起こすのです。

5年返済で2千万円を借り入れたならば、最低でも5年間で「税引き後利益」を2千万円生み出す必要があります。売上高利益率が10%としたならば、5年間で売上を2億円稼ぐ必要があります。そして、5年間で法人税等を857万円(実効税率30%と仮定)支払う必要があるのです。

借入をするということは、その借入金をテコとして、借入金を上回る「税引き後利益」を将来に生み出すことが必要となります。売上ではなく、売上から総コストと法人税等を差し引いた税引き後の利益です。そうでなければ、借入金の返済ができないからです。

また、企業は利益を出して存続できるため、借り入れた金額以上の「税引き後利益」を生み出せないのであれば、借り入れを起こすべきではないといえます。安易な借り入れは、借入金を雪だるま方式で増やすだけとなります。

借入金を返済するのに必要な売上高の計算

借入金を返済するのに必要な売上高は、損益分岐点分析で計算することができます。「税引き後利益=借入金返済額」となる売上を損益分岐点分析で計算するのです。

計算式は以下のようになります。

- (借入金返済額-減価償却費)÷(1-3(概算の実効税率))

- (固定費+①)÷限界利益率

計算の技術的な説明は少々複雑となるため、簡単な説明にさせていただきます。まず、①で借入金の返済に必要な「税引き前利益」を計算します。次に、②で、借入金返済に必要な売上高を計算します。この計算式は、損益分岐点分析の計算式を応用したものです。

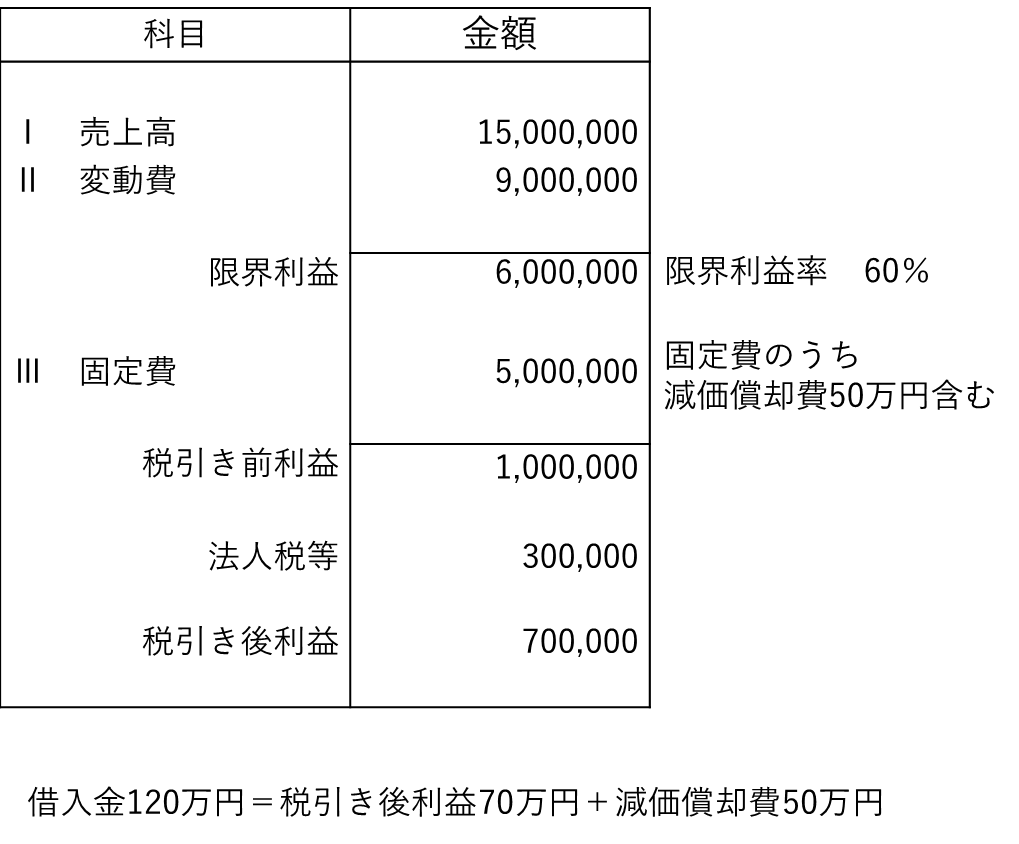

例えば、以下のように設定したとします。

- 固定費500万円(内、減価償却費50万円)

- 借入金返済額120万円

- 限界利益率40%

このケースですと、借入金を返済するのに必要な売上高は次のようになります。

- (120万円-50万円)÷(1-3)=100万円

- (500万円+100万円)÷40%=1,500万円

つまり、

- 借入金を返済するのに必要な売上高1,500万円

- 変動費900万円

- 限界利益600万円(1,500万円✕40%)

- 固定費500万円

- 税引き前利益100万円

- 法人税等30万円(実効税率30%)

- 税引き後利益70万円

- 借入金返済額120万円=税引き後利益70万円+償却費50万円

となります。

借入金を返済するのに必要な売上高と売上の構造

借入金を返済するのに必要な売上高は、商品単価と販売数量とでより実務に近い形で計算することができます。売上は商品単価と販売数量とで計算されます。そこで、借入金を返済するのに必要な売上高を、商品単価と販売数量とに落とし込んでいくのです。

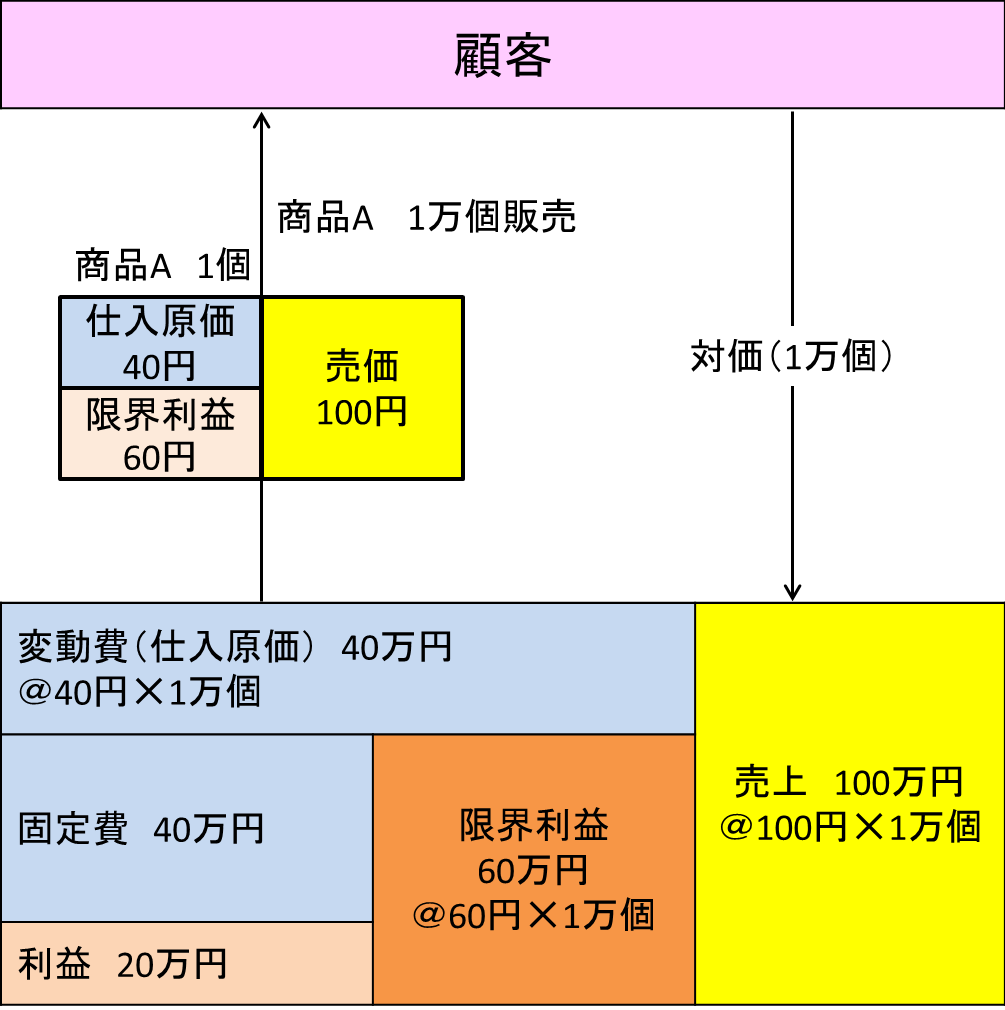

例えば、

- 商品Aの1個当りの単価が100円

- 商品Aの1個当りの仕入原価が40円

- 商品Aの1個当りの限界利益が60円

- 固定費が40万円

- 借入金返済に必要な「税引き前利益」が20万円

だとします。

そうしますと、商品Aで借入金を返済するには、

- (固定費40万円+税引き前利益20万円)÷限界利益60円/個=10,000個

の販売数量が必要と計算できるわけです。

そうですと、売上目標を60万円と設定するだけでなく、1個60円の商品Aを10,000個以上販売するという売上目標を立てることもできます。

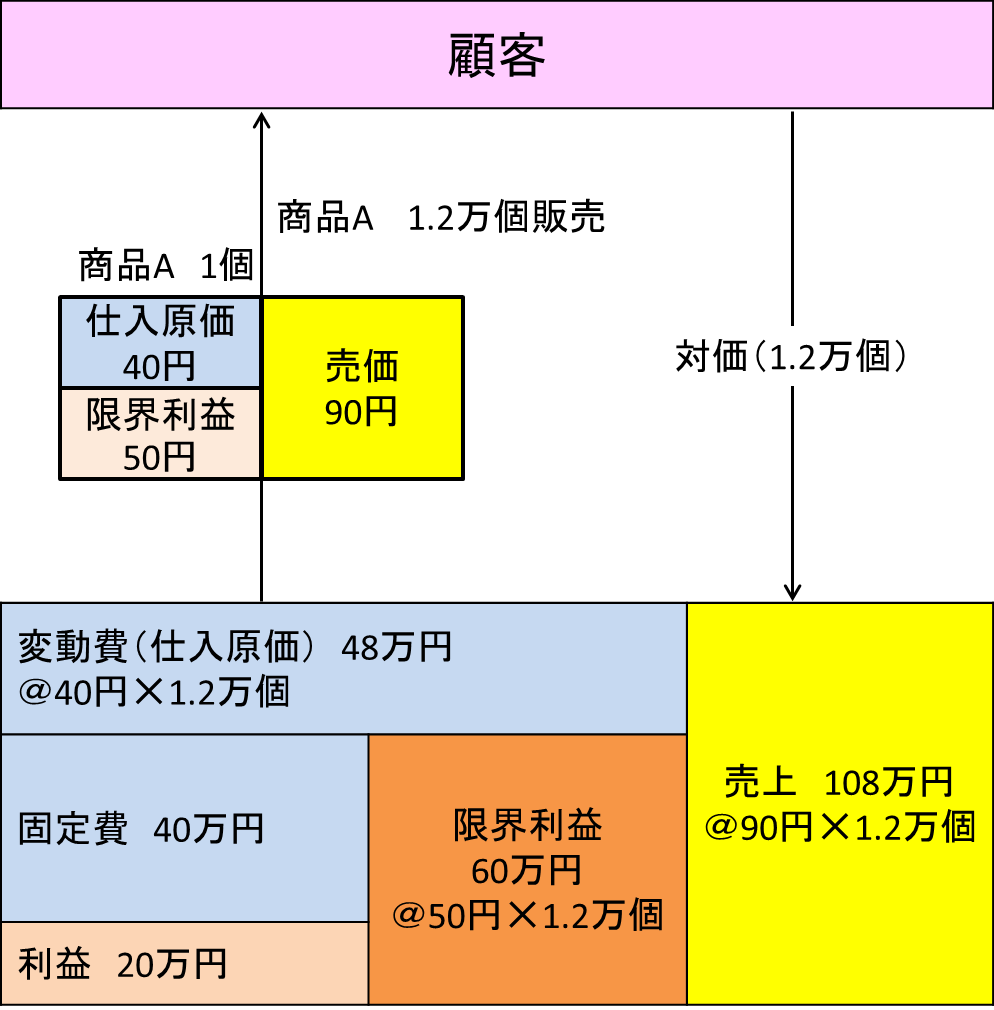

商品Aの商品単価を90円に値引きしたならば、

- (固定費40万円+税引き前利益20万円)÷限界利益50円/個=12,000個

の販売数量が必要と計算できます。

この場合ですと、売上目標を60万円と設定するだけでなく、1個50円に値引きした商品Aを12,000個以上販売するという売上目標を立てることとなります。

このように、借入金返済に必要な売上高は、商品単価と販売数量との組合せに落とし込めるのです。

さらに、企業は、通常、複数の商品を取り扱っていると思います。その場合は、それぞれの商品の商品単価と販売数量の組合せ、そして、それら複数商品ごとの組合せを考えて、売上目標を立てることとなります。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください