企業の事業活動と会計

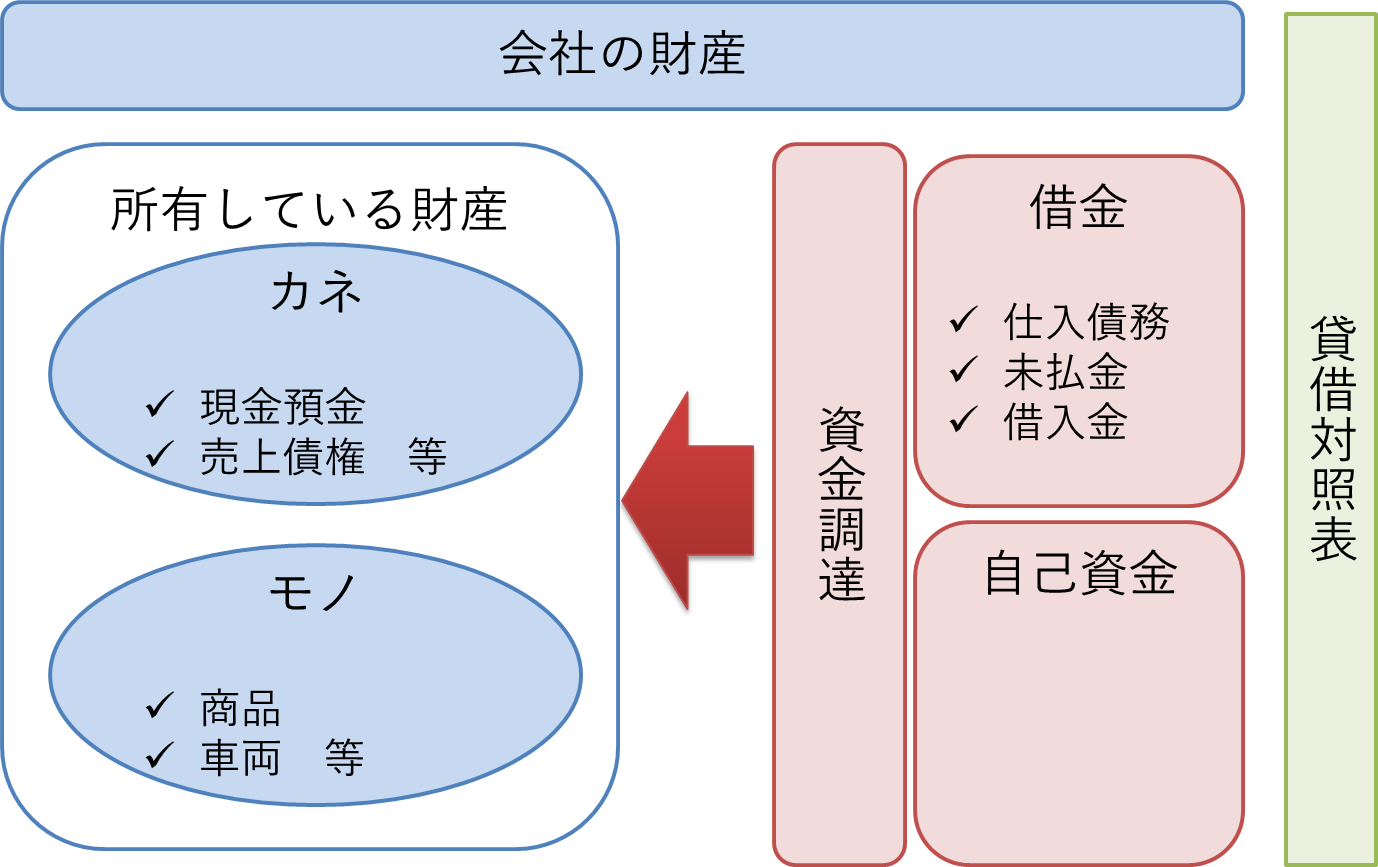

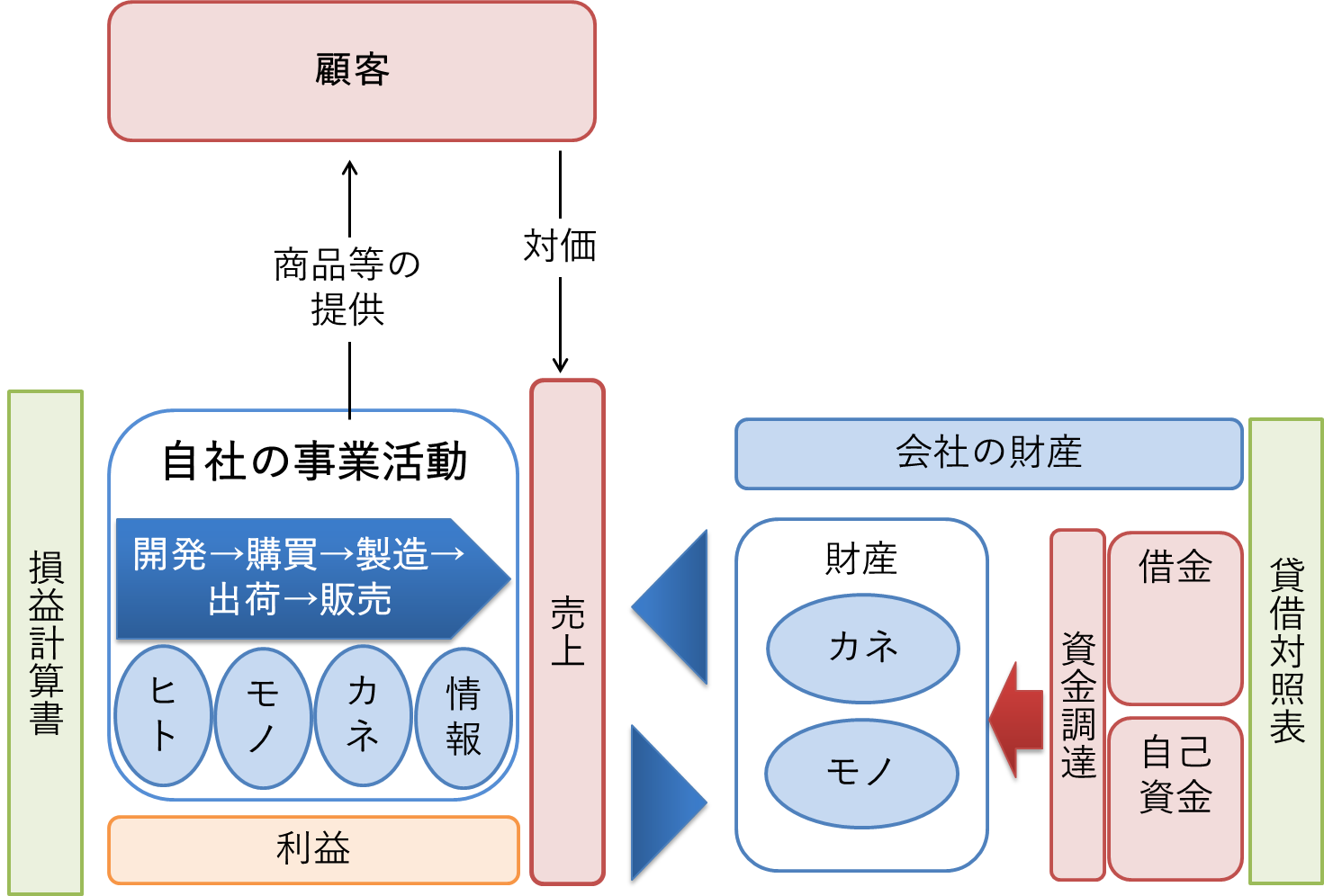

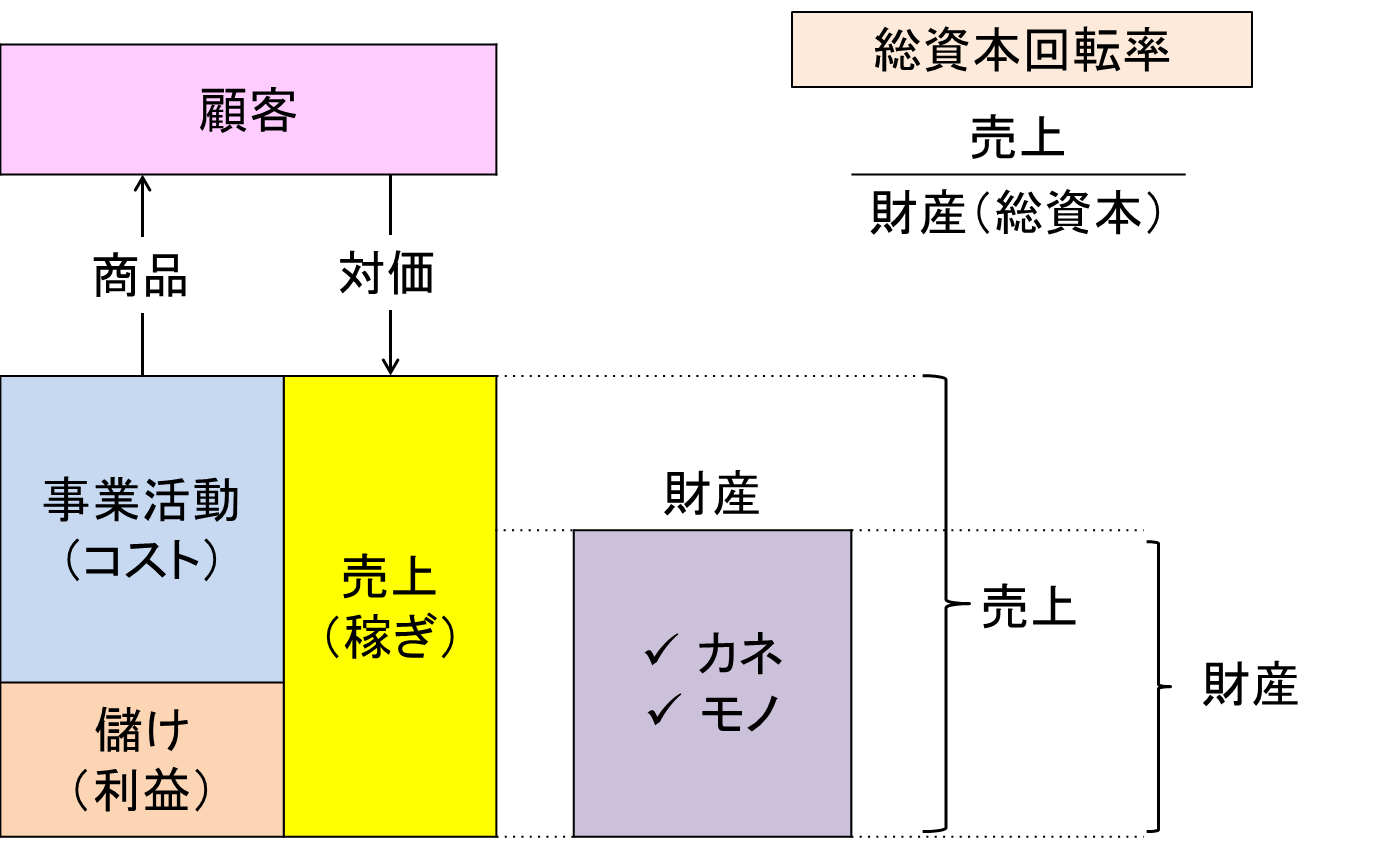

企業は事業を行うために、ヒト、モノ、カネ、情報という経営資源が必要となります。そのため、自己資金や金融機関からの借入金などにより、モノやカネを調達します。企業はモノやカネなどの財産を所有することとなります。この財産を計算したものが貸借対照表といわれるものであり、企業により、財産規模の大きさは色々とあります。

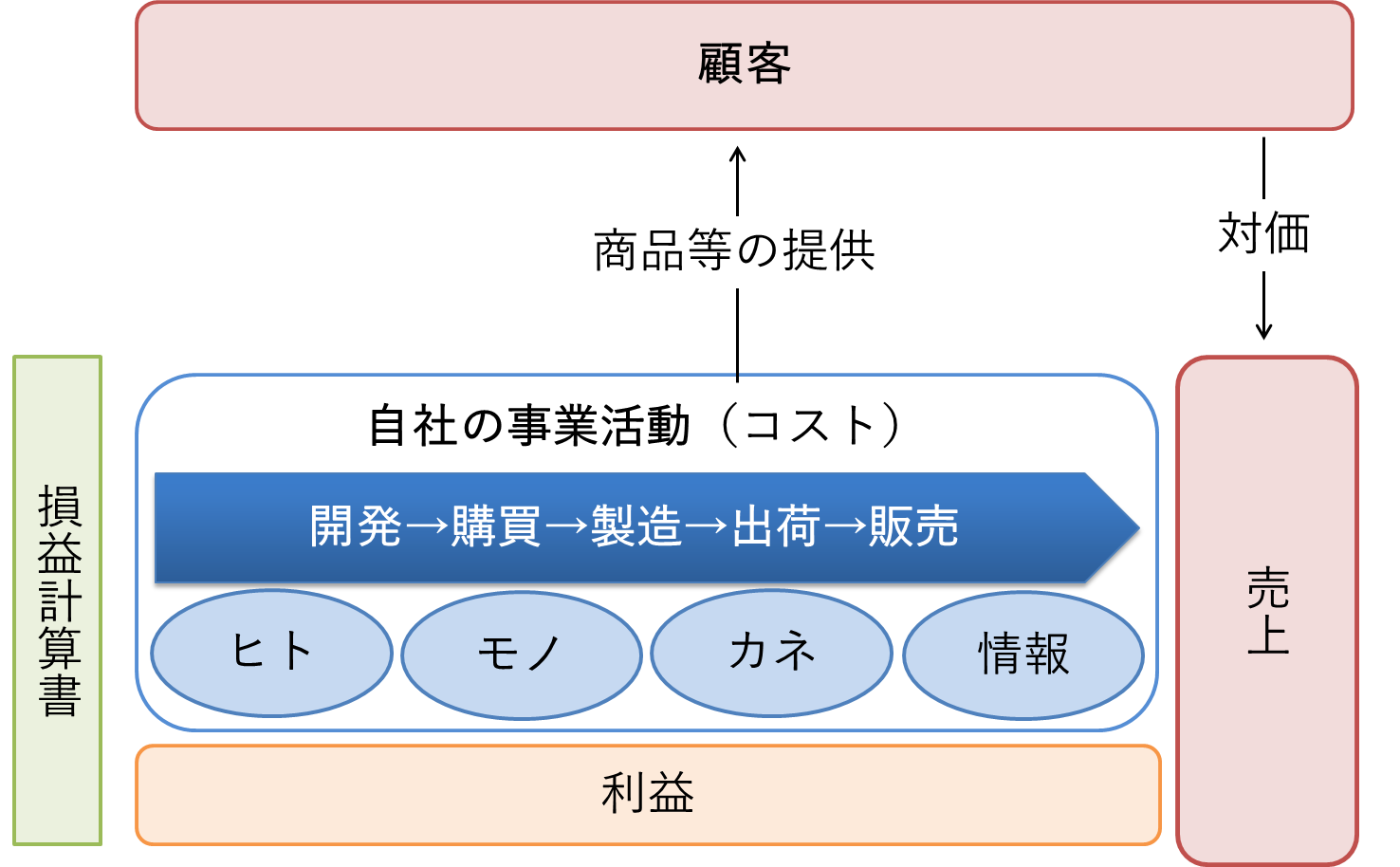

企業は、資金を調達し、モノやカネなどの財産に運用し、そのモノやカネを使って事業を行います。ヒトやそのヒトが持っているスキルなどの情報は企業の所有物でないため、カネを使ってヒトを雇い労働サービスを買うことになります。また、モノである機械装置を使い製品を製造し、モノである店舗を使い商品を販売したりします。

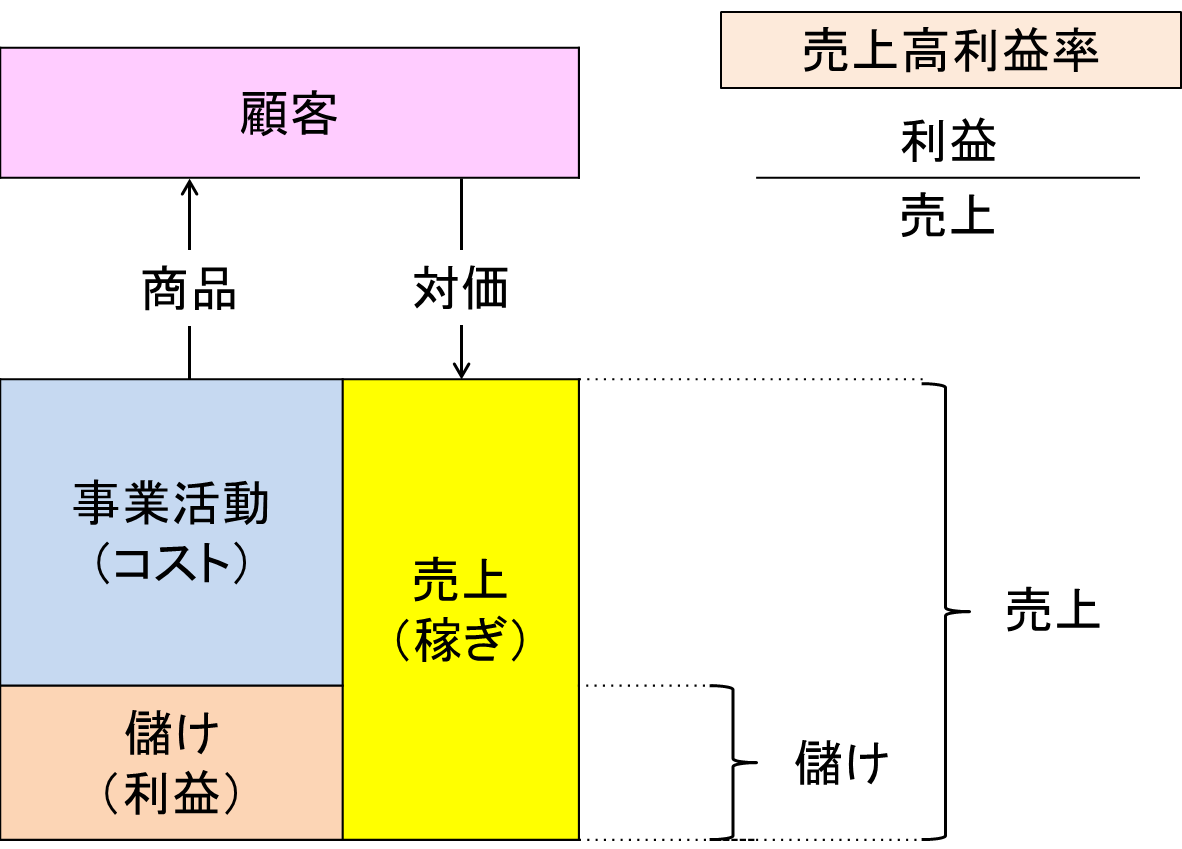

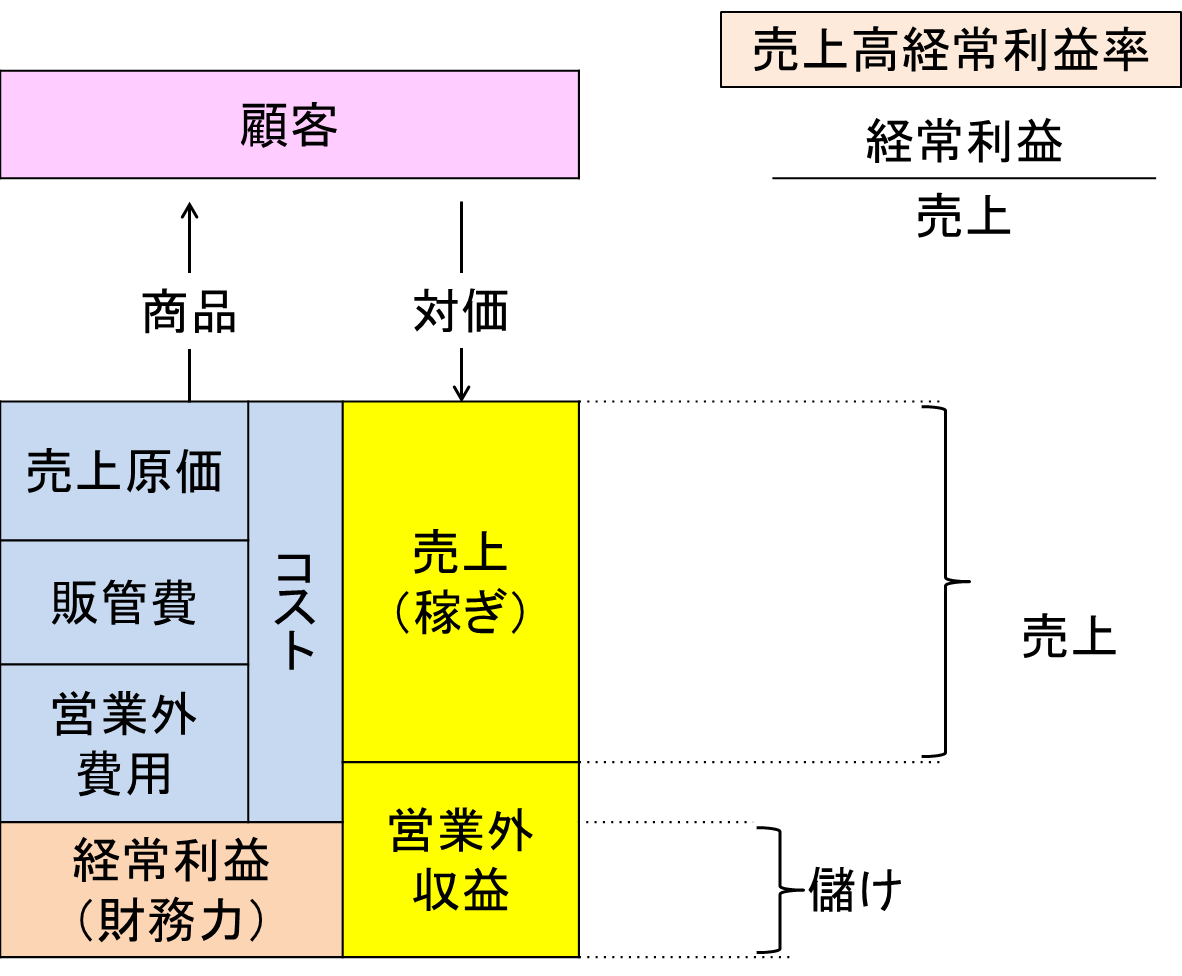

事業とは、コストをかけて商品を販売し、顧客から対価を受取り、儲け(対価-コスト)を生み出すことをいいます。卸売業や小売業であれば、商品を仕入、その仕入れた商品を販売し、顧客から対価を受け取る活動をいいます。製造業であれば、材料などを仕入、その材料などで製品を製造し、その製品を販売し、顧客から対価を受け取る活動をいいます。このような事業活動を計算したもの、つまり、顧客から頂いた対価(売上)からコストをを差し引いて利益を計算したものが損益計算書です。

儲ける力の分析

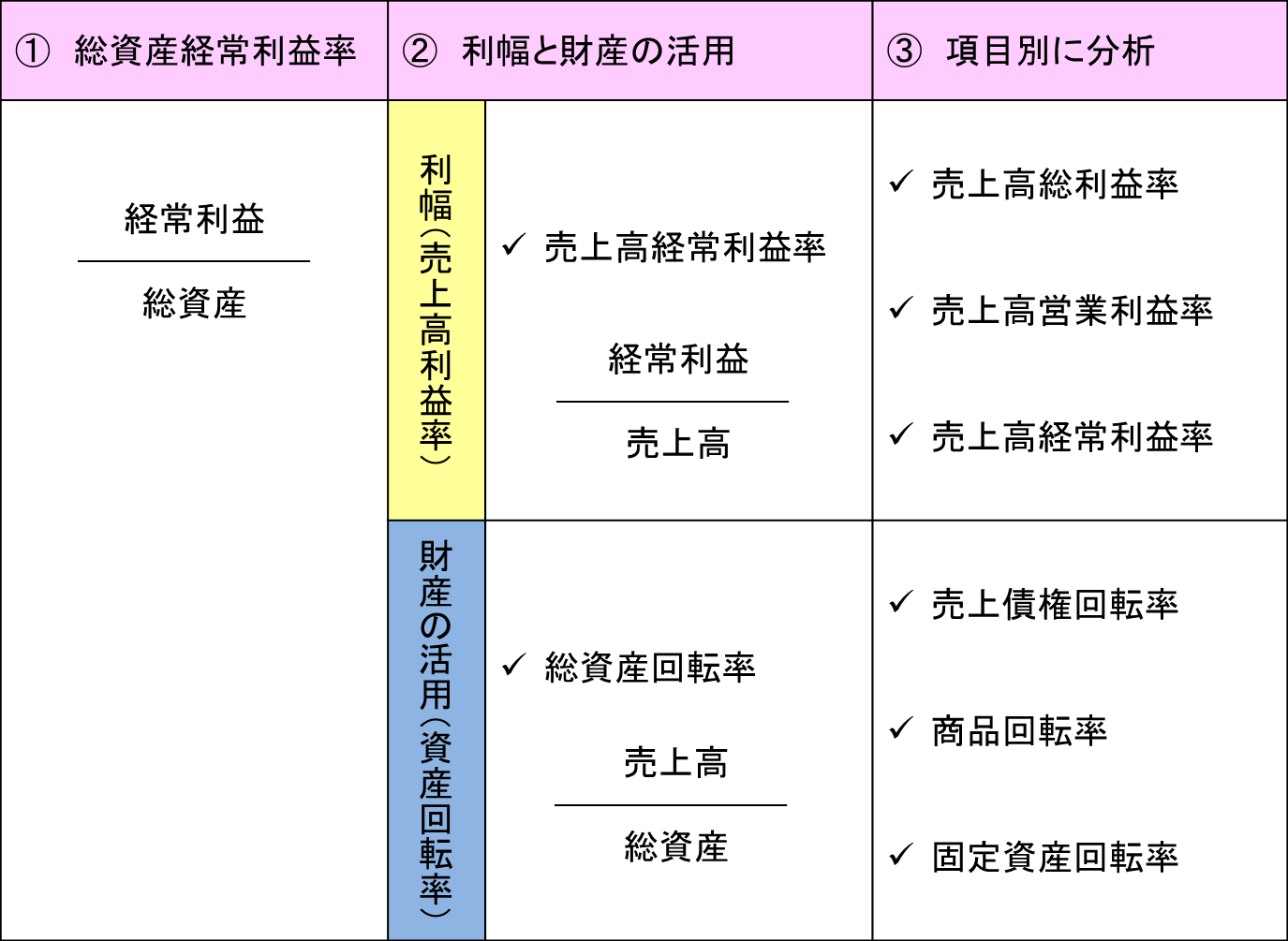

企業が儲ける力を分析する場合、3つの段階を経て分析していきます。

- 第1段階:全体的な儲ける力を把握(総資本経常利益率)

- 第2段階:利幅と財産の活用度を把握(売上高経常利益率、総資本回転率)

- 第3段階:利幅と財産の活用度をさらに項目別に把握

儲ける力(総資本経常利益率)

企業の収益力、儲ける力を表す会計上の指標の1つに、総資本経常利益率があります。総資本経常利益率は収益性分析の総合指標のひとつです。収益性分析とは、企業の収益性、つまり儲けを分析するものです。

総資本経常利益率は、「儲け(経常利益)÷財産(総資本)」で求められます。これは、どれだけの財産規模で、どれだけの利益を出しているかを計算する指標となります。当然に、企業の財産規模が大きいほど利益額は大きくなるべきですし、企業の財産規模が小さければ利益額も小さくなります。

この指標が総合指標である理由は、会社の規模に関係なく収益力を判断できるからです。

例えば、AとBの企業があり、両方とも売上高と利益は同じだとします。売上高1千万円、利益100万円です。単純に考えれば、両方とも売上高に対する利益は100万円÷1千万円=10%となり、同じ収益力だと思えます。

しかし、Aの財産規模が1千万円で、Bの財産規模が1億円だとしたならば、Aは所有している財産1千万円で100万円の利益をあげ、Bは所有している財産1億円でAと同じ100万円の利益をあげたことになります。総資本経常利益率でいえば、Aは100万円(儲け)÷1千万円(財産)=10%となり、Bは100万円(儲け)÷1億円(財産)=1%となります。つまり、財産規模の小さいAの方が収益力(儲ける力)は高いとなります。

企業は所有している財産(資本)を活用して収益を上げていくのですから、総資本で経常利益を見ていく方が本来の収益性を把握できることになるのです。

総資本経常利益率の判断基準は次のようになります。

- 10%以上・・・・優良企業

- 7~8% ・・・・良好企業

- 4~5% ・・・・普通企業

- 1~2%以下・・・低収益企業

儲けの構造(総資本経常利益率の展開)

総資本経常利益率はその算式を展開していくことにより、儲けの原因が「利幅」にあるか「回転」にあるかがわかります。言い換えますと、商品の利益率の高さで稼いでいるのか、財産を活用する速さで稼いでいるのかがわかります。

総資本経常利益率では収益性の状況が把握できます。ただし、この段階では収益性が高いか低いかということしかわかっていません。そこで、この総資本経常利益率を分解して、儲けの原因が利幅(利益率の高さ)にあるか回転(財産を活用する速さ)にあるかをみていきます。

具体的には、総資本経常利益率である算式は「経常利益÷総資本=利幅(経常利益÷売上)✕回転(売上÷総資本)」と展開できます。

利幅(売上高に占める利益)

利幅とは、売上高に対する「利幅」をいい、つまり売上高のうちどれくらい利益が出ているかを見ます。それは「経常利益÷売上高×100%」で計算されます。

売上高経常利益率の判断基準は次のようになります。

- 製造業 ・・・・3~5%

- 非製造業・・・・2~3%

回転率(財産を活用する速さ)

回転率とは売上高に対する「回転」をいい、つまり財産(資本)を活用して、どれだけ売上を稼ぎ出しているのか、その財産を活用する速さ(財産の回転)をいいます。それは、「売上高÷総資本」で計算されます。

総資本回転率の判断基準は次のようになります。

- 製造業 ・・・・3回転

- 非製造業・・・・0回転

先ほどのA社の例でいえば、「利幅」は売上高経常利益率は10%であり、回転は1回転となります。企業が所有する財産1千万円を活用して、売上高1千万円を稼ぐことで、企業が所有する財産の1千万円分を1回回収したということです。

この回転が2回、3回と多くなるほど、財産を効率よく活用して売上を稼いでいる、ということになります。

利幅の構造(売上高経常利益率の展開)

「利幅」である売上高経常利益率はさらに、売上高総利益率、売上高営業利益率、売上高経常利益率と展開し、その利幅の原因を明らかにすることができます。売上高経常利益率に問題があるとしても、利益には、売上総利益、営業利益、経常利益といくつかの段階があります。そこで、それぞれの段階での利益率を把握して、どの段階で利益を多く出し、どの段階で利益を減らしているのかその問題を特定していくのです。

売上高総利益率、売上高営業利益率、売上高経常利益率を計算し、同業他社や自社の過去の比率と比較することにより、利幅の問題点や改善点などがどこにあるかが把握できることになります。

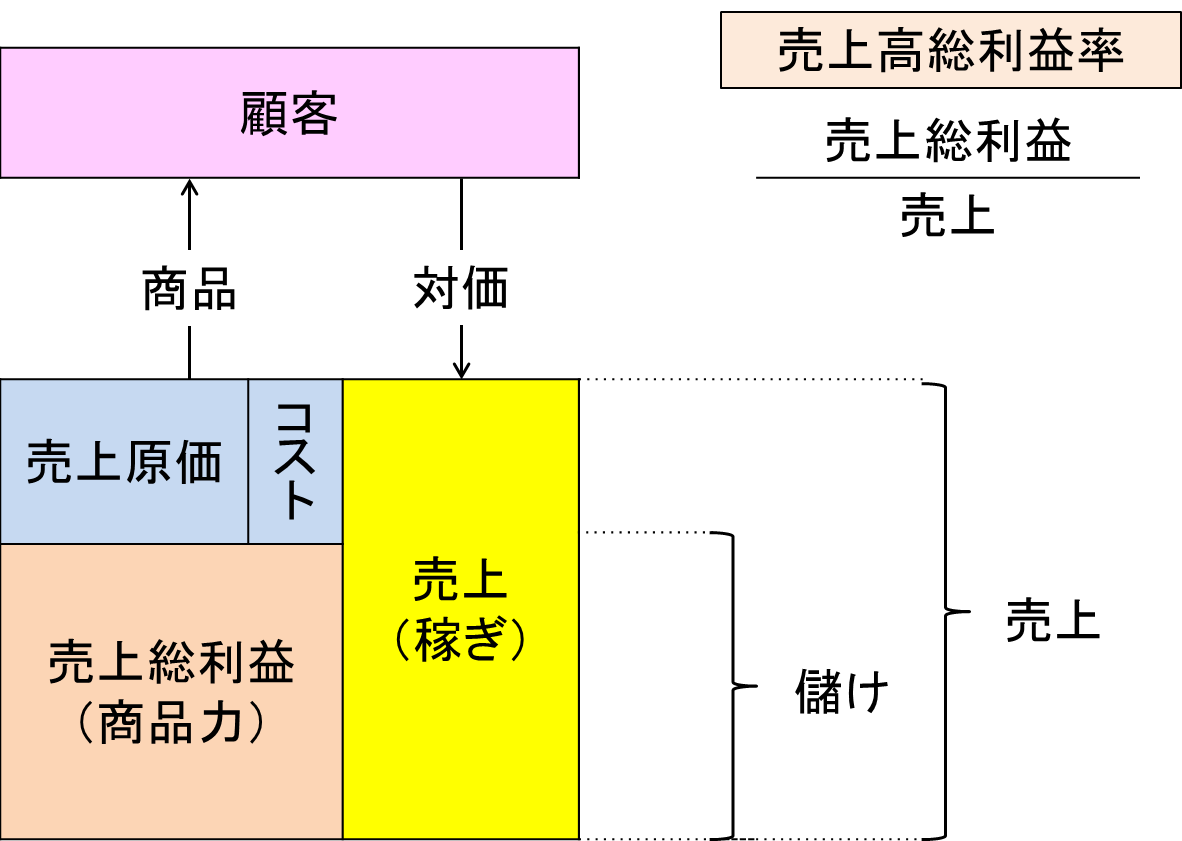

売上高総利益率

売上高総利益とは、商品の仕入と販売に係る大元となる利益です。「売上高-売上原価」で計算されます。商品販売でいえば、「売上高-仕入高」と考えていただければイメージが湧くと思います。この利益は商品力による儲けといえます。

売上高総利益率は、「売上総利益÷売上高」で計算されます。

売上高総利益率の判断基準は次のようになります。

- 製造業 ・・・・20~25%

- 非製造業・・・・18~25%

- 小売業 ・・・・30%強

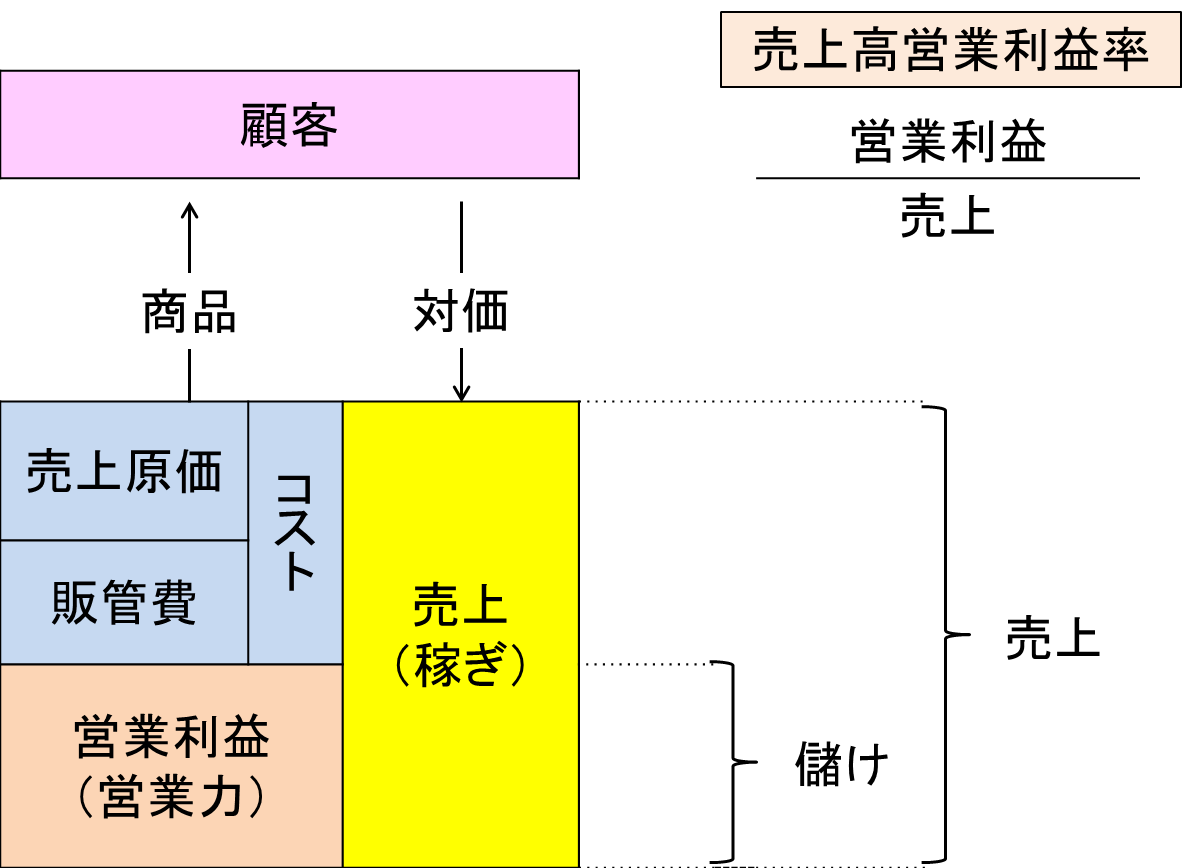

売上高営業利益率

営業利益とは、本業での利益です。「売上総利益-販売費および一般管理費」で計算されます。売上総利益から、販売に係る人件費、地代家賃、広告宣伝費などを差し引いて求められます。この利益は営業力による儲けといえます。

売上高営業利益率は、「営業利益÷売上高」で計算されます。

売上高営業利益率の判断基準は次のようになります。

- 製造業 ・・・・4~6%

- 非製造業・・・・3~6%

売上高経常利益率

経常利益とは、本業以外に発生する財務活動を含めた経常的な利益です。「営業利益+営業外収益-営業外費用」で計算されます。企業の通常の経営活動により、毎期経常的に発生する利益です。

営業利益、つまり本業の利益から、配当金や預金利子を加算し、借入金の支払利息などを減算して計算します。借入金の支払利息などは直接営業活動に関わるものではありませんが、事業を展開していく上では借入金は必要となりますし、そのためその借入金にかかる支払利子も事業を展開していくのに必要な経費として考えることになります。この利益は財務力による儲けといえます。

売上高経常利益率は、「経常利益÷売上高」で計算されます。

売上高経常利益率の判断基準は次のようになります。

- 製造業 ・・・・3~5%

- 非製造業・・・・2~3%

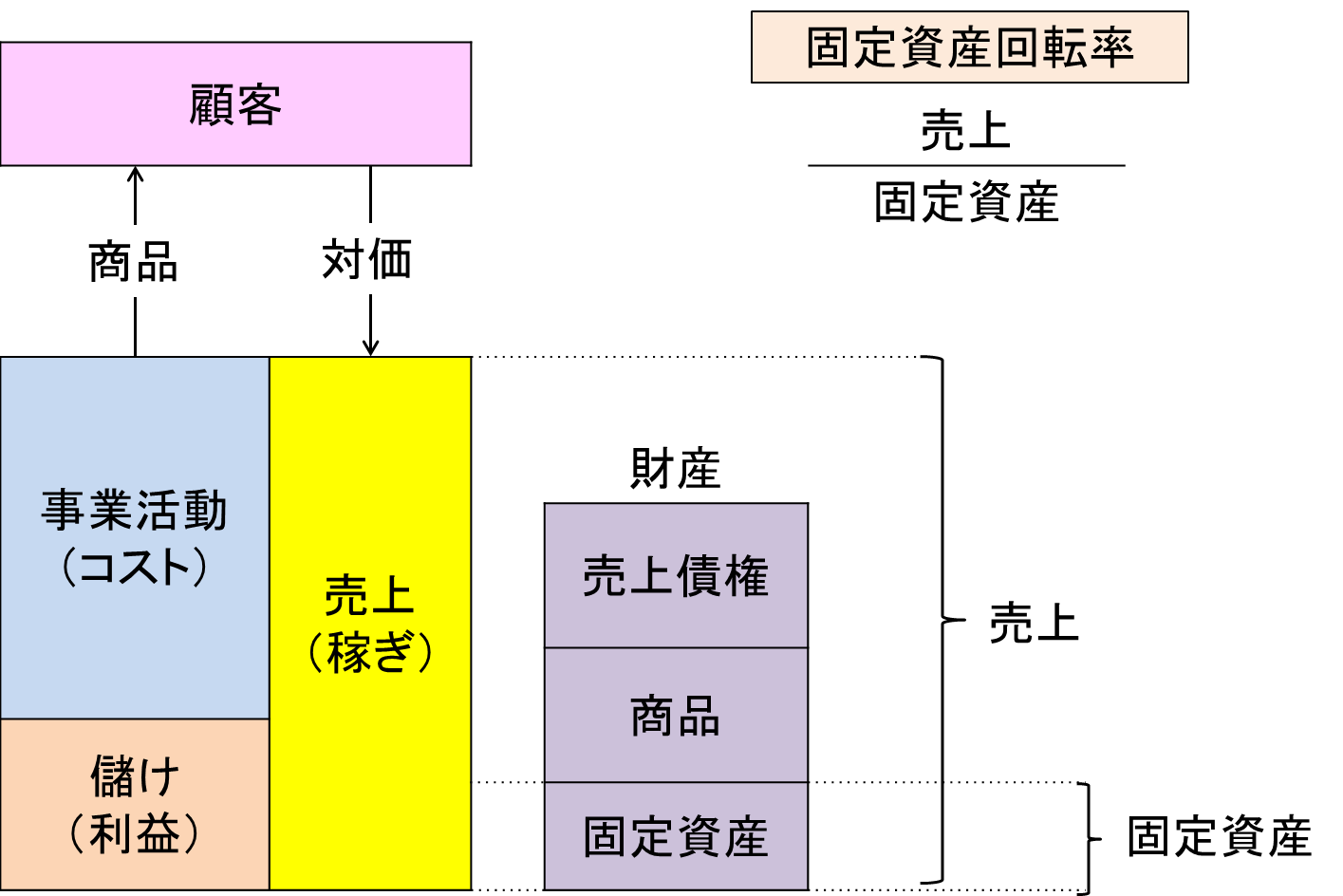

財産を活用する速さの構造(総資本回転率の展開)

総資本回転率もさらに、売上債権回転率、棚卸資産回転率、固定資産回転率などと展開し、企業が使用した財産が、売上で回収されるその速さの原因を明らかにすることができます。

売上債権回転率、棚卸資産回転率、固定資産回転率を計算し、同業他社や自社の過去の比率と比較することにより、資産効率の問題点や改善点などがどこにあるかが把握できることになります。

売上債権回転率

売上債権回転率とは、売上債権がどれだけ効率的に回収されているかを示します。この回転率が高いほど、売上債権の現金回収が早いこととなります。

売上債権回転率は、「売上高÷売上債権」で計算されます。

売上債権回転率の判断基準は次のようになります。

- 3~4回転 ・・・・普通(売上債権は3~4カ月で回収)

棚卸資産回転率

棚卸資産回転率とは、在庫の入庫から販売までの期間が効率的かどうかを示します。この回転率が高いほど、商品が早く販売されていることとなります。

棚卸資産回転率は、「売上高÷棚卸資産」で計算されます。

棚卸資産回転率の判断基準は次のようになります。

- 卸売業、小売業・・・・3~4回転(商品は3~4か月で販売)

- 製造業 ・・・・8回転(製品は5か月で販売)

- 非製造業 ・・・・7~10回転(商品は1か月で販売)

固定資産回転率

固定資産回転率とは、固定資産がどれだけ効率的に運用されているかを示します。この回転率が高いほど、固定資産が効率的に利用されていることとなります。逆に、過剰設備、遊休設備などがあれば、この回転率は低くなります。

固定資産回転率は、「売上高÷固定資産」で計算されます。

固定資産回転率の判断基準は次のようになります。

- 製造業 ・・・・6回

- 卸売業 ・・・・0回

- 小売業 ・・・・6回

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください