買掛金や短期借入金の支払は、現金や売掛金の回収代金で

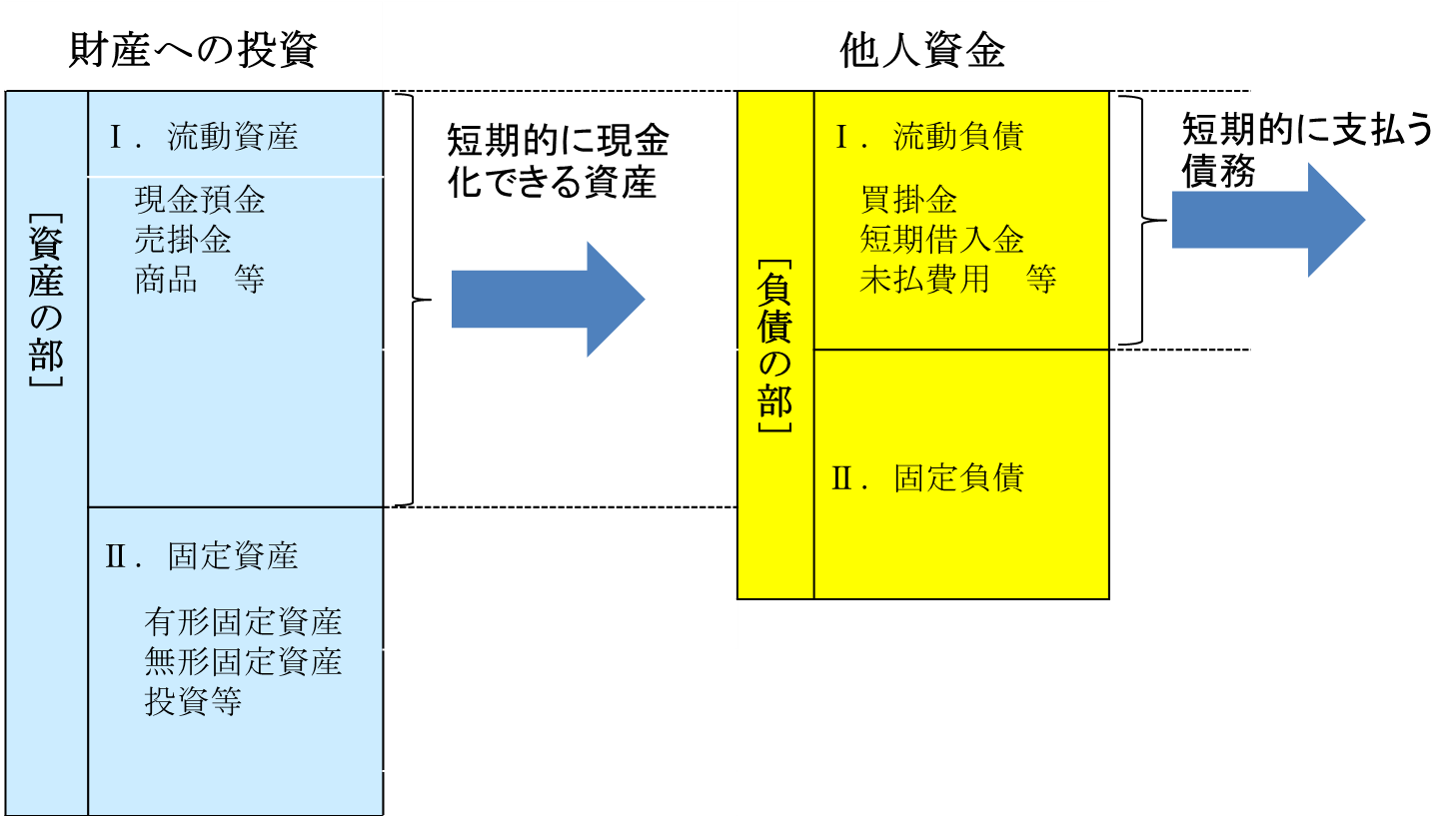

企業は短期借入金など返済期限がすぐにくる資金も利用して、事業をしています。事業活動をしていく上で、買掛金や支払手形など営業上発生する債務は数ケ月で支払う必要がありますし、短期借入金も1年以内に返済する必要があります。

これら短期に返済すべき資金を用意するには、売掛金や受取手形など営業上発生する債権や、1年以内に換金化できる財産が必要となります。短期に返すべきお金は、短期に現金化できる財産で、ということです。

流動比率とは

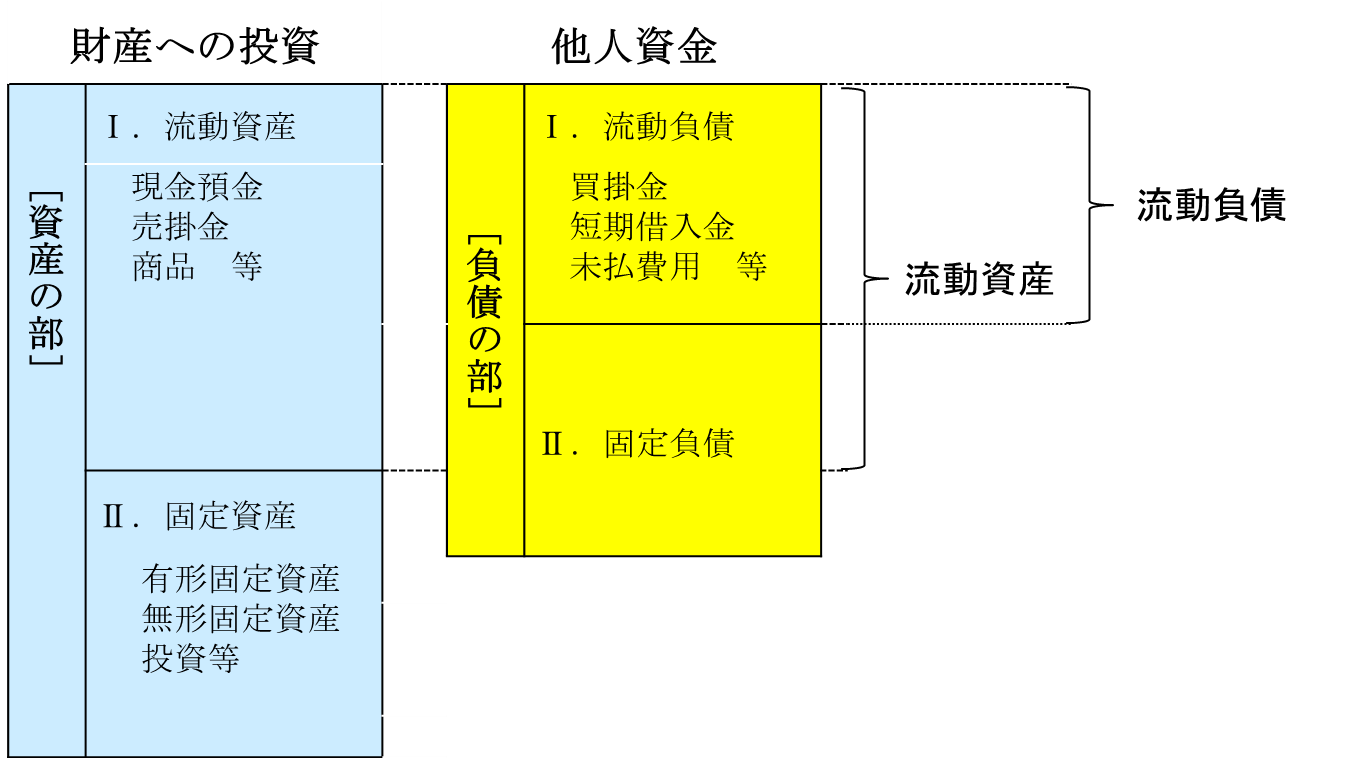

流動比率とは、短期に返済すべき資金を、どれだけの比率で短期で回収できる資金を用意しているかを示す比率をいいます。

流動比率は次の算式で計算します。

流動資産の価額÷流動負債×100%=○○%

つまり、短期に現金化できる流動資産に対して、短期に支払期限がくる流動負債がどれだけの比率を占めているのかをいい、この比率は100%以上にすべきだといえます。この比率が100%以上であれば、流動負債を超えて流動資産があることとなります。この比率が100%を切る場合には、短期的に支払うべき債務の返済に、長期的に使用して収益を生み出すべき固定資産などを売却する必要がでてきます。買掛金や短期借入金などを支払うために、企業が所有している土地や建物などを売却するという財政的な不安定な状態となります。

単純に、短期借入金の返済に対して、それ以上の預金があれば安心ですね、ということです。

なお、流動比率の判断基準は、次のようになります。

200%以上・・・・・理想

150%以上・・・・・良好

110~120%・・・普通

100%以下・・・・・不良

流動比率を高くするには

企業の資金繰りを安全にするには、流動比率を高くする必要があります。短期返済資金以上に短期に回収できる資金の比率が高ければ高いほど、企業の資金繰りは安全だからです。

それでは、流動比率はどうすれば高くできるのでしょうか?それは、流動資産を増やし、または流動負債を減らすこてで、流動比率は高くなります。

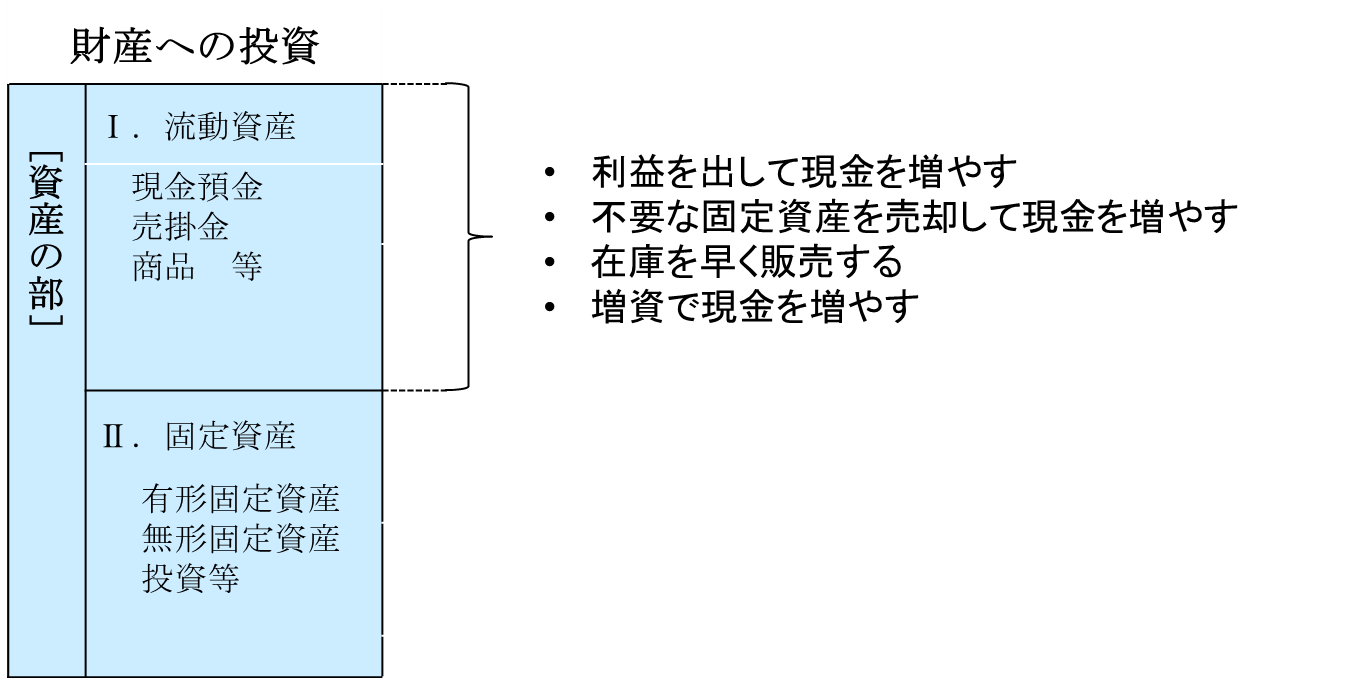

流動資産を増やす

流動資産を増やすには、いくつかの方法があります。望ましい方法としては、

- 事業で利益を出して現金預金を増やす

- 不要な固定資産などを売却して現金化する

- 増資により現金を増やす

などです。

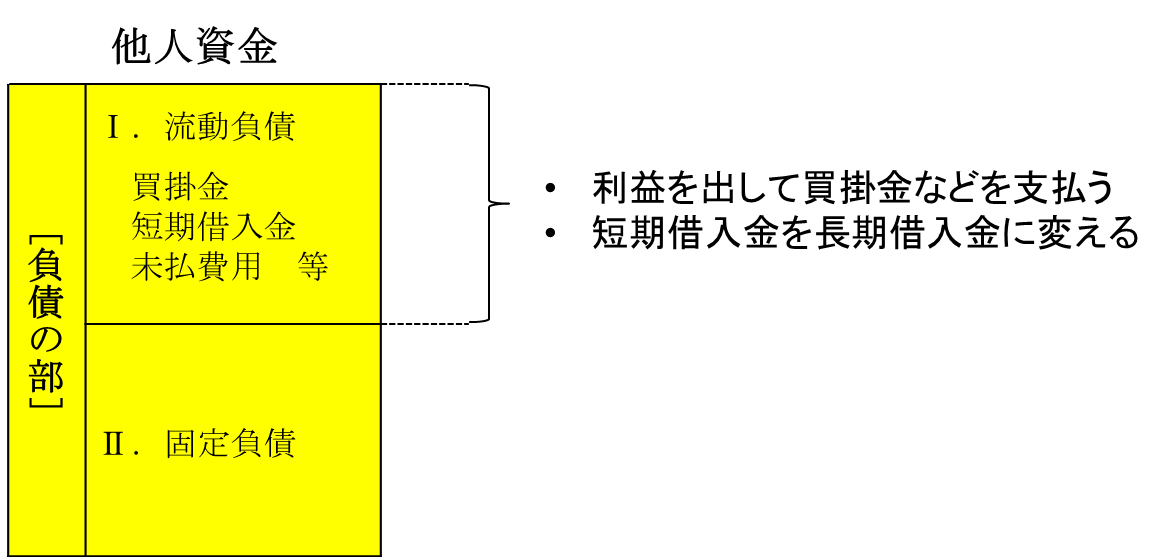

流動負債を減らす

流動負債を減らすには、いくつかの方法があります。望ましい方法としては、

- 事業で利益を出して買掛金や短期借入金などを返済する

- 短期借入金を長期借入金に借り換える

などです。

いずれにしても、会社が儲けて現金預金を稼ぎ出すことが、資金繰りを改善する最善の方法といえます。

つまり、

- 事業活動で利益を出し

- 運転資金(売掛金+在庫-買掛金)を早期に回収し

- 不要な固定資産を洗い出し売却などをして現金化する

ことで実現できるのです。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください