固定資産への投資は、自己資金と長期借入金などで

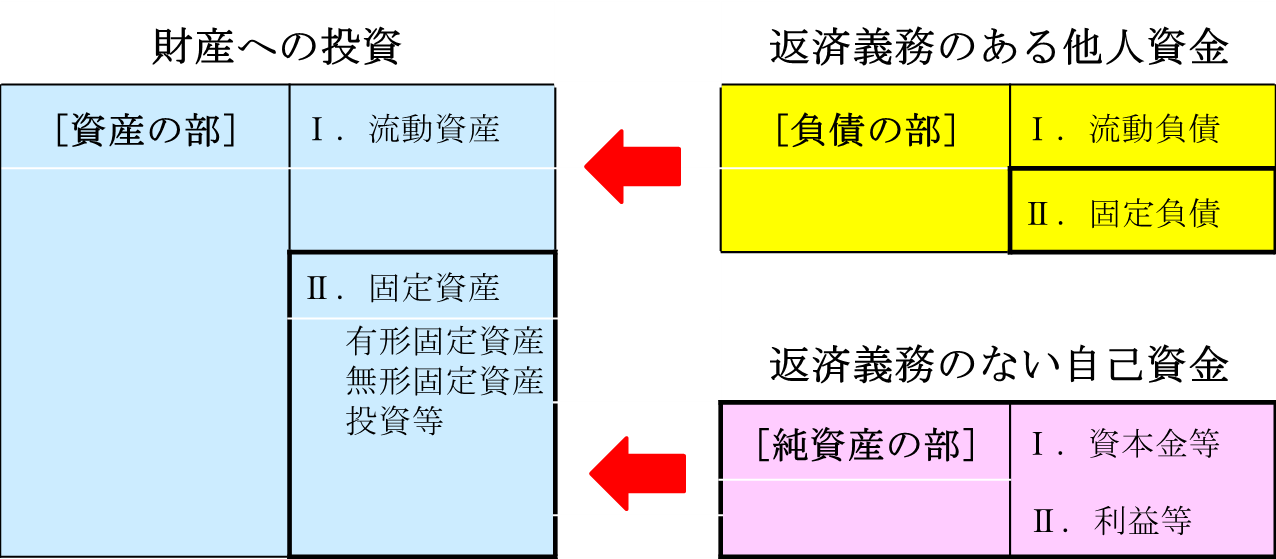

企業は資金を調達して、それを商品などの財産に投資し、事業を行います。この時、企業は、建物や機械、車両などの固定資産に投資することもあります。

そして、投資した固定資産を使用することで、企業は数年間にわたり、売上をあげることができます。

しかし、固定資産への投資金額は多額となり、固定資産に投資した資金を回収するには、数年がかりとなります。

そうしますと、それら固定資産の購入代金は、自己資金と、長期返済ができる長期借入金などでした方が安全といえます。

もし、短期で返済しないといけない借入金で固定資産を買った場合、固定資産で現金を稼ぐよりも早く借入金返済の期限が来て、企業は資金繰りに追われ、資金ショートを起こしかねないからです。

固定長期適合率とは

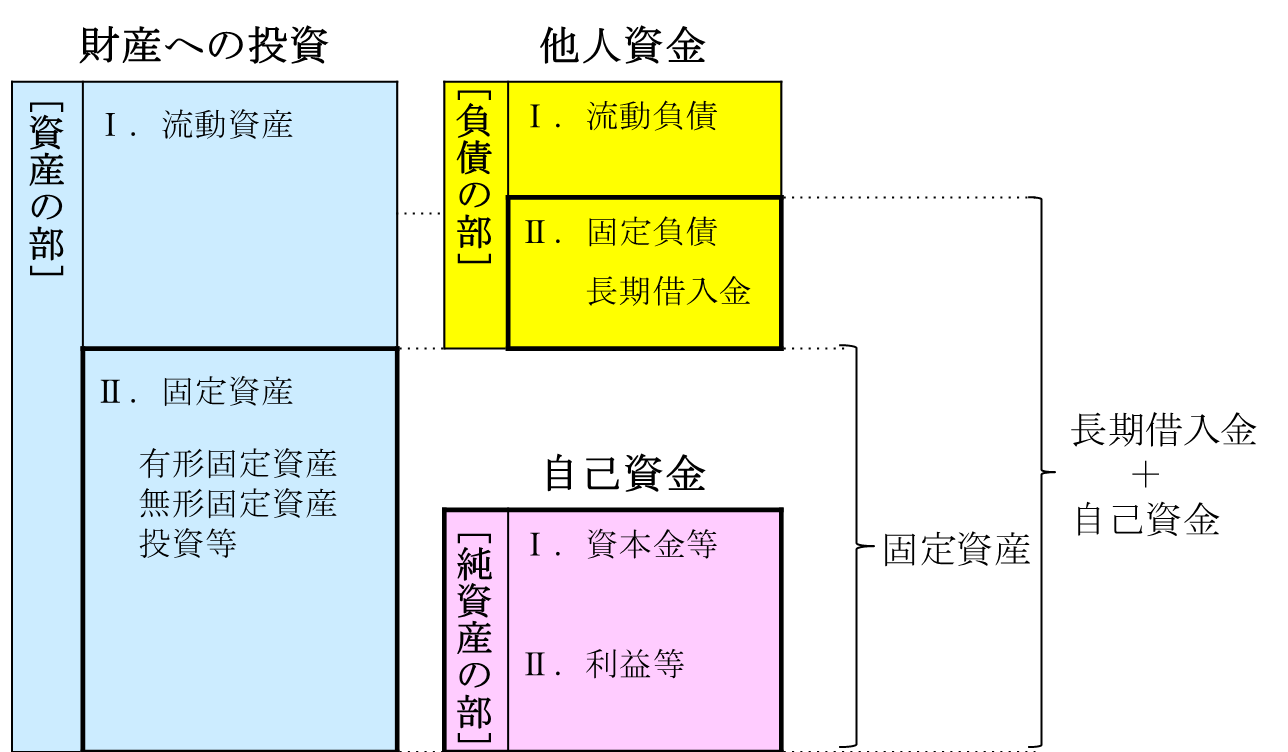

固定長期適合率とは、長期の使用で売上をあげ現金を稼ぎ出す建物や機械、車両などの固定資産を、どれだけの比率で自己資金と長期借入金などで購入したかを示す比率をいいます。

固定長期適合率は次の算式で計算します。

- 固定資産の価額÷(自己資金+長期借入金など)×100%=○○%

つまり、自己資金と長期借入金などのうち、固定資産への投資に充てられた比率をいい、この比率は100%以内にすべきだといえます。

この比率が100%以内であれば、自己資金と長期借入金などの範囲内で固定資産を購入していることになります。

100%を超える場合には、固定資産の購入に短期借入金などが使われていることとなります。それは、長期にわたり売上を上げる固定資産に対して、短期に返済期限がくる短期借入金の返済資金を用意する必要が生じ、財政的に不安定な状態となります。

単純に、個人がマンションを買ったとき、自己資金と長期ローンを組んで買ったほうが、安心ですね、ということです。

なお、固定比率の判断基準は、次のようになります。

100%以上・・・不健全

60~80%・・・普通

60%以下・・・・健全

固定長期適合率を低くするには

企業の財政状態を安全にするには、固定長期適合率を低くする必要があります。自己資金と長期借入金などで調達している金額に対して、固定資産に投資した金額の比率が低ければ低いほど、企業の財政状態は安全だからです。

それでは、固定長期適合率はどうすれば低くできるのでしょうか?それは、固定資産を減らし、または自己資金や長期借入金を増やすことで、固定長期適合率は低くなります。

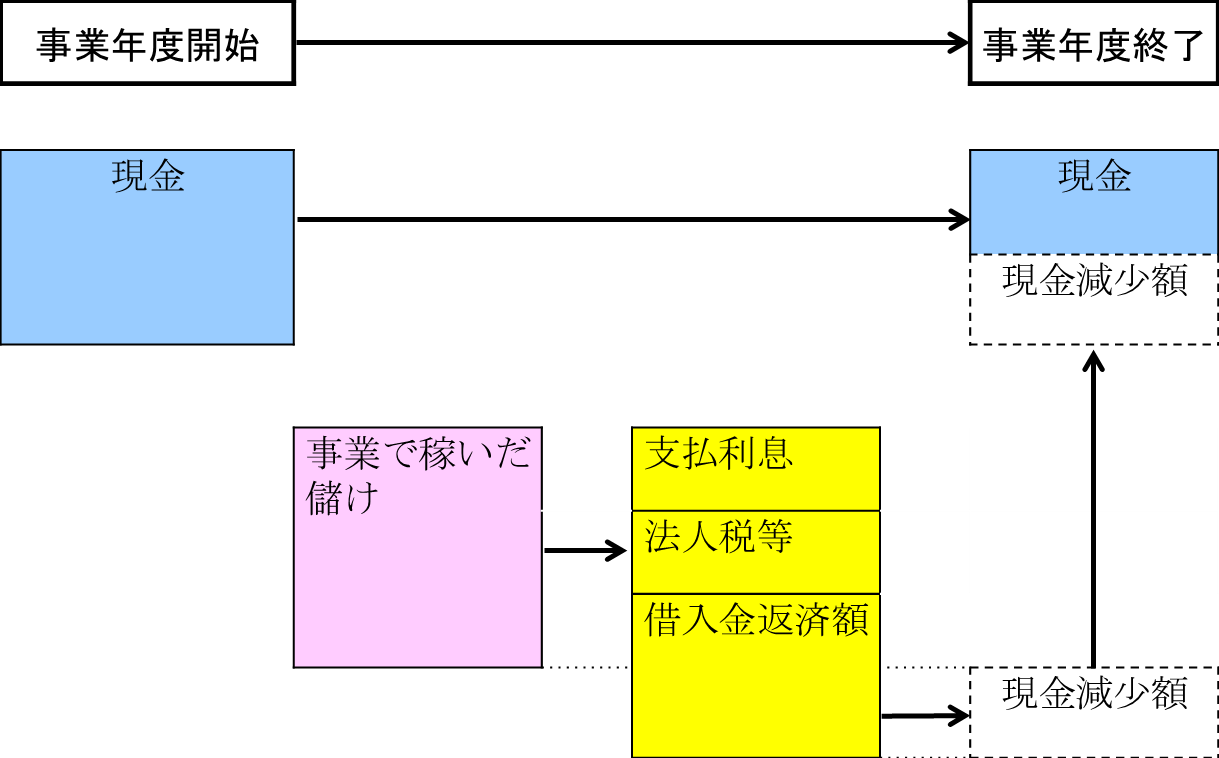

ここで、ポイントとなるのは、長期借入金で固定資産を購入した場合、その固定資産を使って事業をして、その事業の儲けで長期借入金を返済し、かつそれ以上の現金を稼ぎ出せるかどうかです。

銀行から長期の借入をして、固定資産を購入し、その固定資産を使って事業で儲けを出しても、借入金を返済して、かつそれ以上の現金を稼ぎだせないのであれば、借入をするだけ無駄だからです。借入をして、事業活動を行い、現金預金を減らすだけだからです。

それであれば、長期借入金を固定資産に投資せず、そのまま現金預金として保有していた方がいいかもしれません。

固定長期適合率を低くするには、長期借入金を増やすことですが、同時に、その長期借入金を使って、支払利息を超える儲けを出すことが必要となります。さらに、最低でも、その長期借入金の元本を返済するだけの現金を稼ぎだすことが必要となります。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください