費用が財産となる繰延資産とは?

会社を経営していますと、事務所を借りる場合があります。この時、権利金を支払うことになります。権利金は敷金と違い、賃貸借契約が終了しても返金されません。当然、会社としましては、権利金償却として費用計上します。

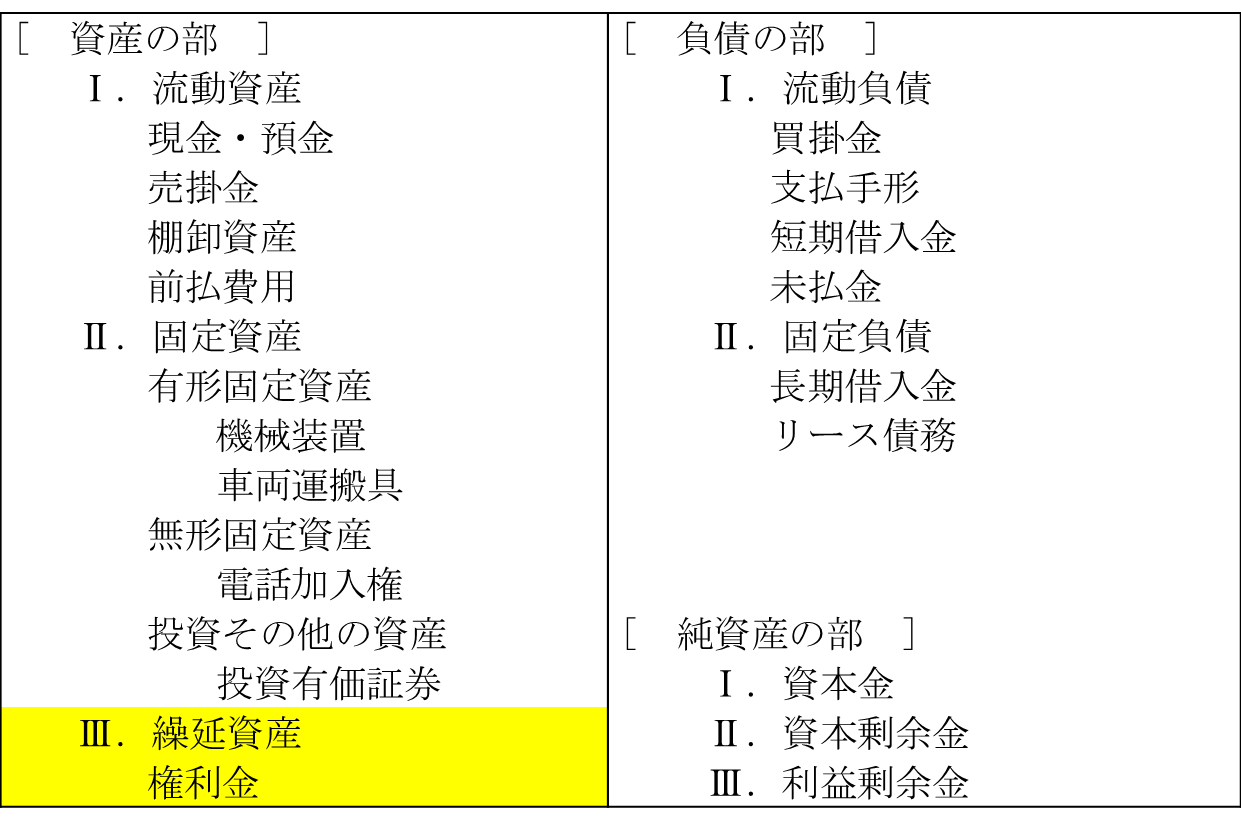

しかし、法人税法は、権利金は費用でありながらも、いったんは財産として取り扱うことになります。そのため、財産目録ともいうべき貸借対照表に、繰延資産として計上されます。

- 貸借対照表

事務所を借りる権利として金銭を支払い、その権利金は返金されないのに、なぜ、単純に費用としてではなく、財産となるのでしょうか。金銭という財産が消費されているのに、財産となるのでしょうか。

それは、その権利金が事務所を借りることができる期間にわたって、事務所を借りる権利にたいする費用と考えるからです。賃貸借期間にわたって事務所を借りる権利に対する支払ですから、その費用もその賃貸借期間に応じて分割して費用化する、というのが繰延資産の考え方となります。

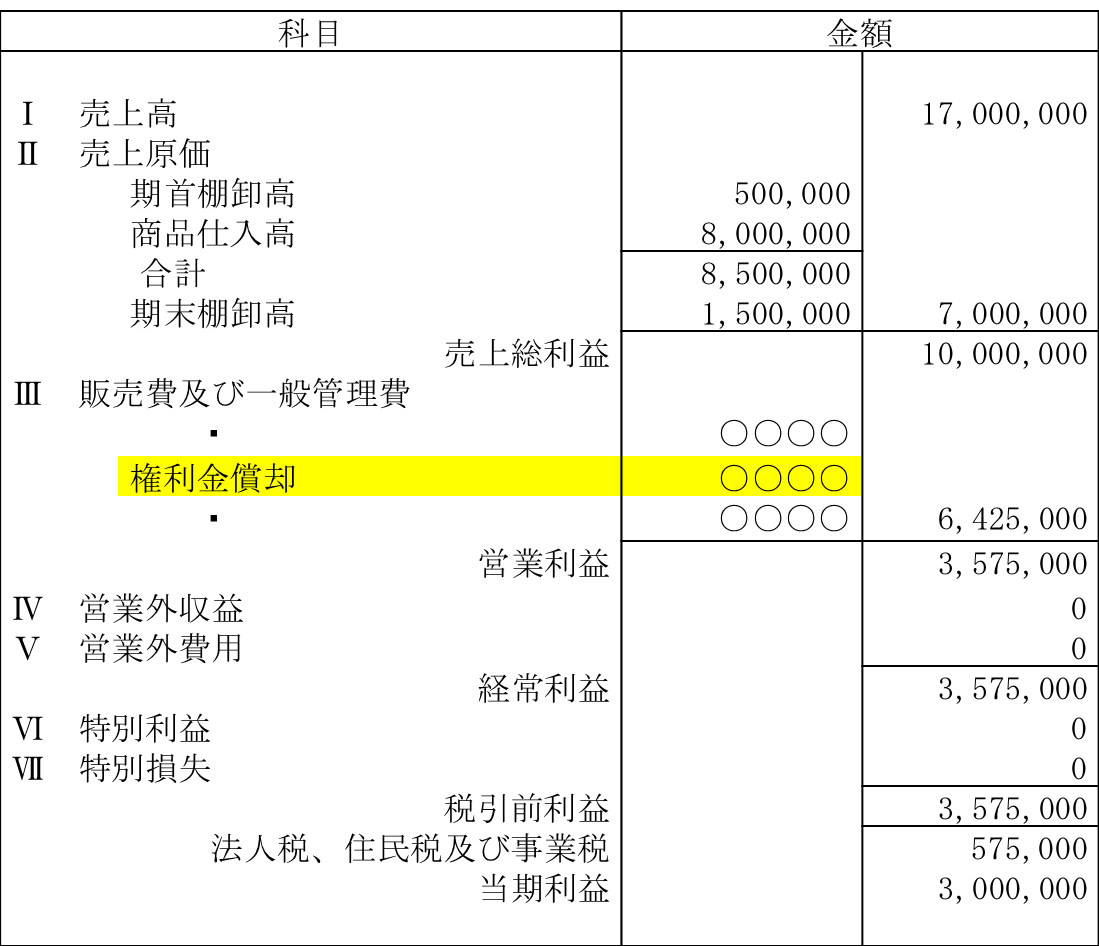

- 損益計算書

そのため、支払った権利金の全額を費用として計上した場合はどうなるでしょうか?

その場合、損益計算書では、権利金償却として全額が費用として計上され、その分利益は少なくなります。

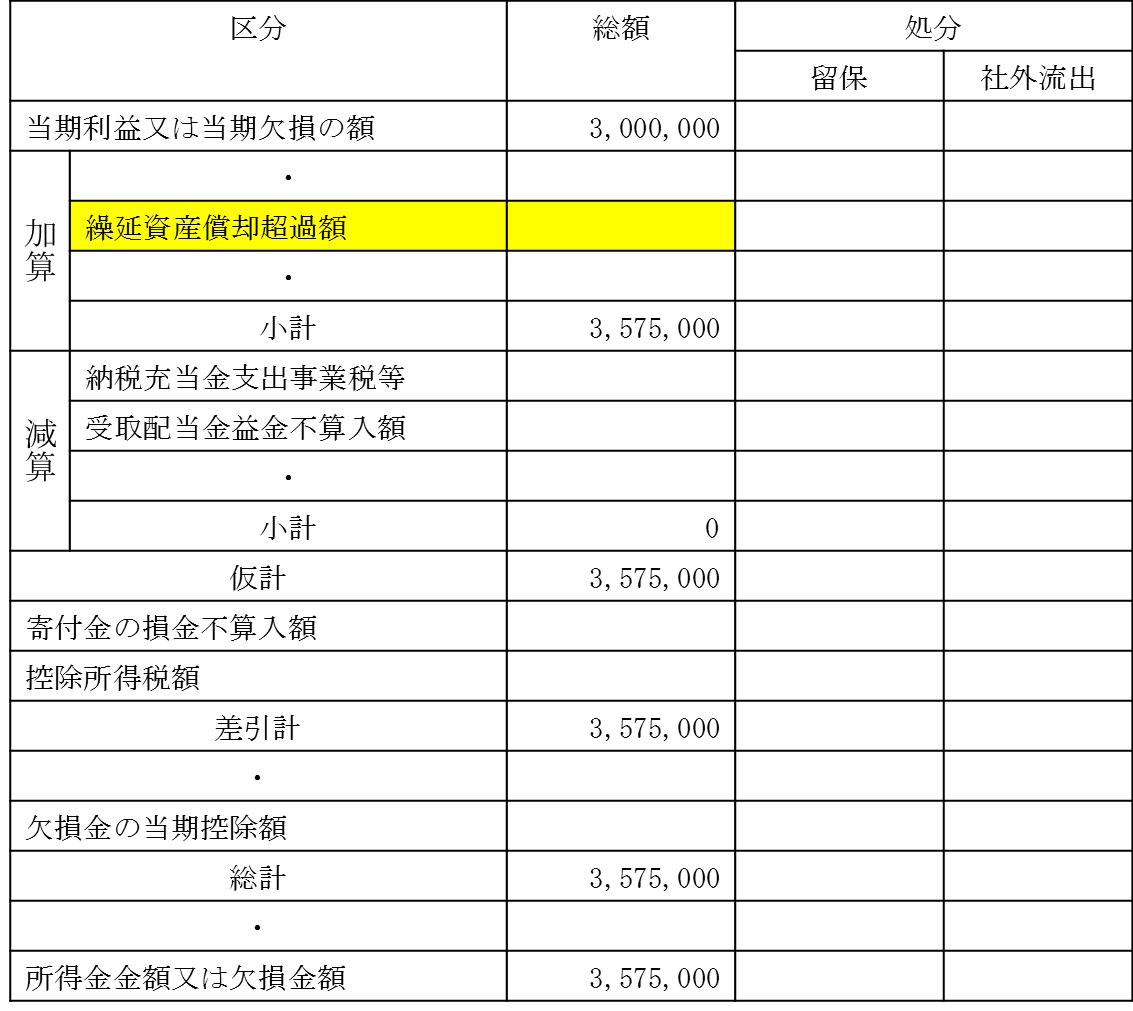

しかし、法人税の申告では、別表4といわれる申告書で限度額を超える部分が繰延資産償却超過額として利益に加算され、法人税の計算対象となります。

- 所得の金額に関する明細書(別表四)

繰延資産の種類は?

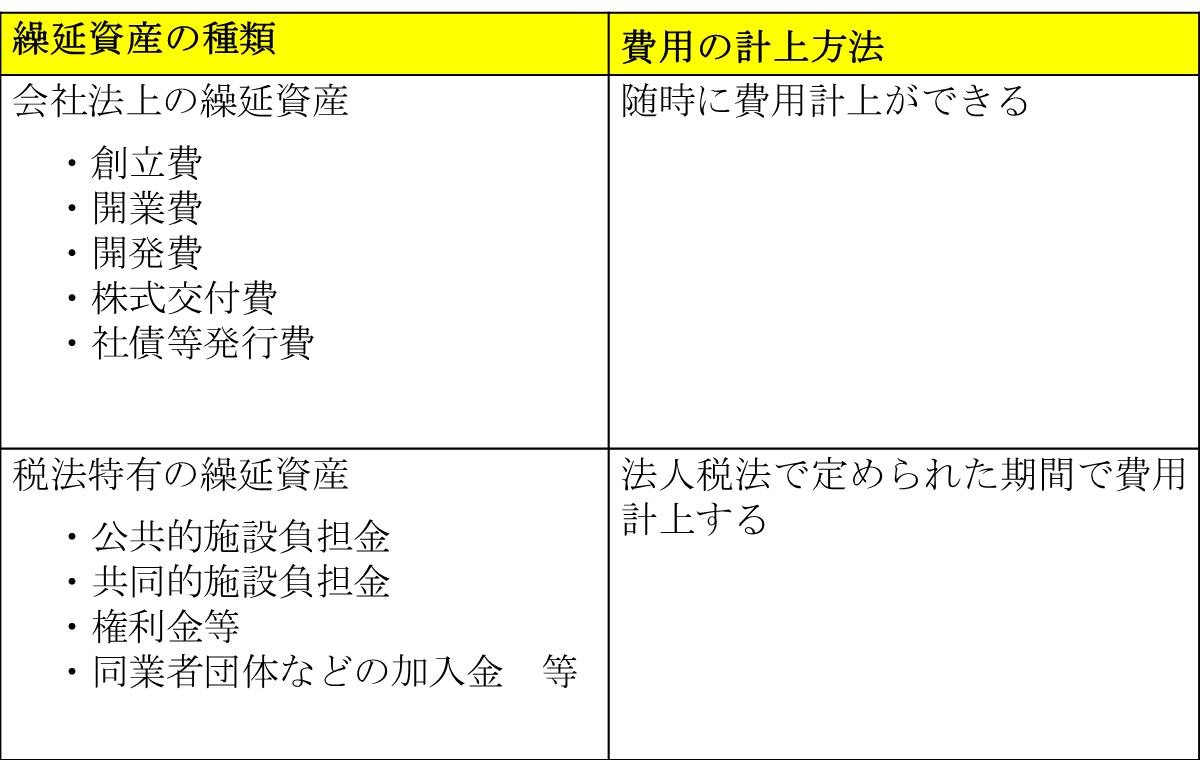

繰延資産には、会社法上の繰延資産と税法上の繰延資産とがあります。

そのうち、会社法上の繰延資産は会社が任意に費用計上できます。ですから、いつでも全額を費用計上でき、法人税法は問題となりません。

問題となるのは、税法特有といわれる繰延資産です。この税法特有の繰延資産は、費用の計上期間が定められています。そのため、決められた期間で費用計上しないと、法人税の申告書で利益に加算するなどの処理が必要となるのです。

なお、税法特有の繰延資産としては、下記のものがあります。

- 商店街など共同アンケートなどの設置のために支出する費用

- 建物を賃借するために支出する権利金などの費用

- 電子計算機などの賃借に伴って支出する費用

- 同業者団体等の加入金 など

少額の繰延資産

税法特有の繰延資産は決められた期間で費用計上することとなりますが、支出した金額20万円未満であれば、その全額を費用計上することが認められています。

前払い費用との違い

繰延資産に似ているものとして前払費用があります。いずれも費用として金銭を支払っていますが、財産として貸借対照表に計上されています。

繰延資産と前払い費用は似てはいますが、両方の費用の違いは次のようになります。

繰延資産

費用として支出をし、そのサービスの提供を受けた費用となります。

前払費用

費用として支出をしていますが、そのサービスの提供はまだ受けておらず、先払いの支払いとなる費用となります。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください