固定資産の費用計上には限度額がある?

損益計算書では、減価償却費という費用が計上されています。減価償却費とは、建物や機械、車両などを買った場合、その購入代金を複数の年に分割して計上する費用をいいます。 法人税法上、減価償却費は、公平に課税するため、毎年計上できる金額が決められています。同じ機械を買っても、会社によって任意の金額を費用計上できるとなると、会社によって利益にバラつきが出て、公平な課税ができないからです。

- 損益計算書

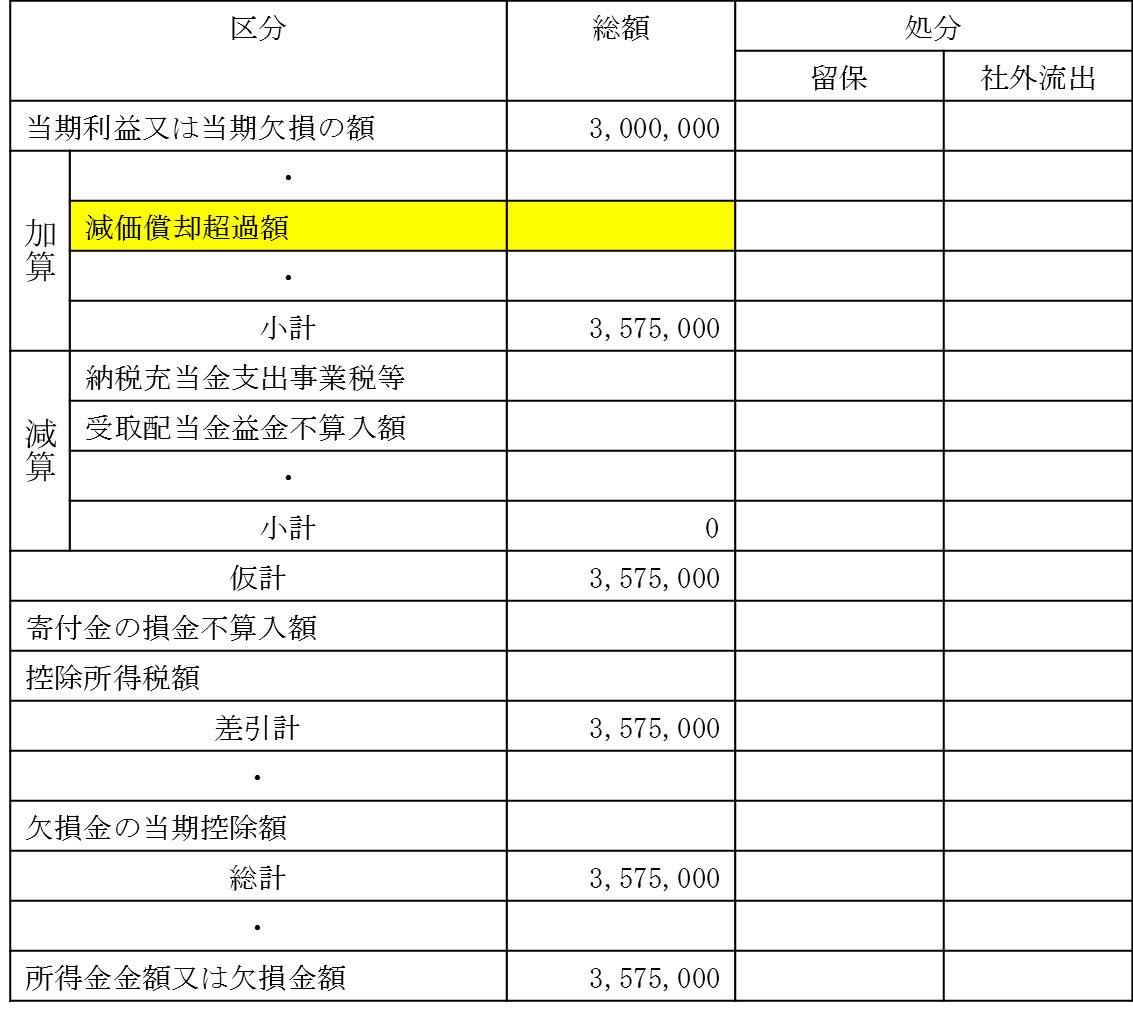

もし、減価償却費を、その決められた限度額を超えて費用計上した場合には、どうなるでしょうか? その場合、損益計算書では、その限度額を超えた減価償却費が費用として計上され、その分利益は少なくなります。しかし、法人税の申告では、別表4といわれる申告書でその限度額を超えた部分の金額が、減価償却超過額として利益に加算され、法人税の計算対象となります。

- 別表4

減価償却費が計上できる資産は?

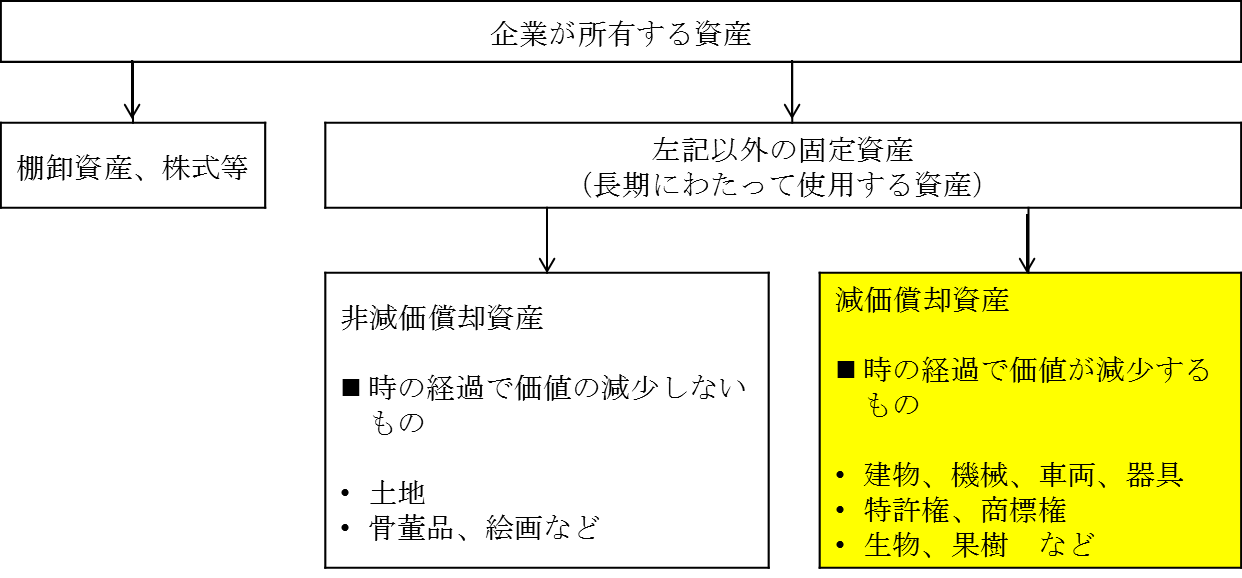

会社が所有している資産には、さまざまな物があります。その中で、減価償却費という費用計上ができる資産は、棚卸資産(商品や製品の在庫)、有価証券(株式等)など以外の資産で、会社が事業のために長期的に使用する物となります。 なお、長期的に使用できる資産といっても、土地や書画骨董など、時間が経っても価値が減少しないものは除かれます。

具体的には、下記の資産が、減価償却費が計上できる資産、つまり減価償却資産となります。

有形固定資産(形のある資産)

建物、構築物、機械、車両、工具・器具備品など

無形固定資産(形のない資産)

商標権、特許権、ソフトウェアなど

生物

牛、馬、豚、かんきつ樹、りんご樹など

建物や機械などの購入代金を分割して費用計上する理由は?

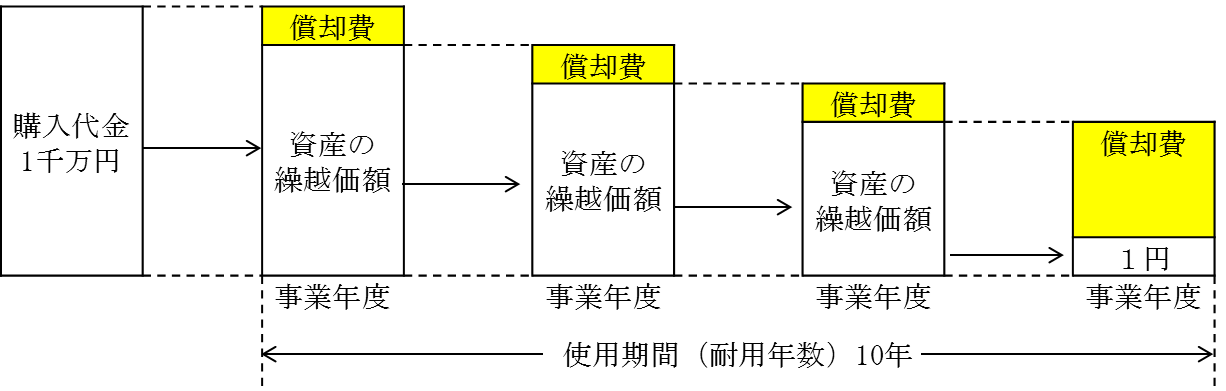

建物や機械など、長期的に事業に使用する資産を購入した場合、その購入代金は、その購入した時に1度に費用として計上することはできません。その理由は、これらの資産は複数年にわたり使用され、売上を生み出すからです。そのため、購入代金も売上の発生に合わせて、複数年にわたって費用計上するようにされています。

減価償却費の計算方法は?

建物や機械などの購入代金は、その使用期間に合わせて複数の年で費用計上されますが、その費用の計算は、次の3つの要素で計算されます。

- 購入代金(=取得価額)・・・・・・費用計上する基なる購入代金

- 使用期間(=耐用年数)・・・・・・購入代金を分割して計上する年数

- 費用の計算方法(=償却方法)・・・購入代金を費用として計算する方法

費用の計算方法

費用を計算する方法(=償却方法)も同様に、法律で決められています。代表的な計算方法として、定額法と定率法があります。

定額法

定額法とは、毎年、一定額の費用を計上する方法をいいます。 例えば、1,000万円の機械を買った場合で、その使用可能期間が10年の場合には、毎年100万円づつ費用を計上する方法をいいます。

定率法

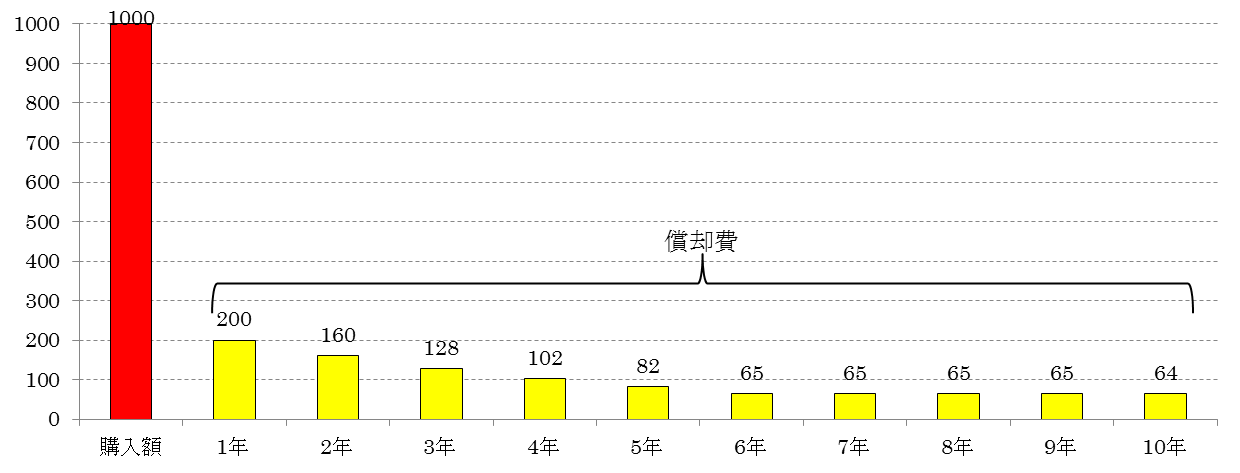

定率法とは、毎年、一定の割合で費用を計上する方法をいいます。そのため、設備等の導入当初は費用の計上は大きく、年々費用の計上が小さくなっていきます。 例えば、1,000万円の機械を買った場合で、その使用可能期間が10年の場合には、1年目は200万円、2年目は160万円と、毎年逓減する費用を計上する方法をいいます。

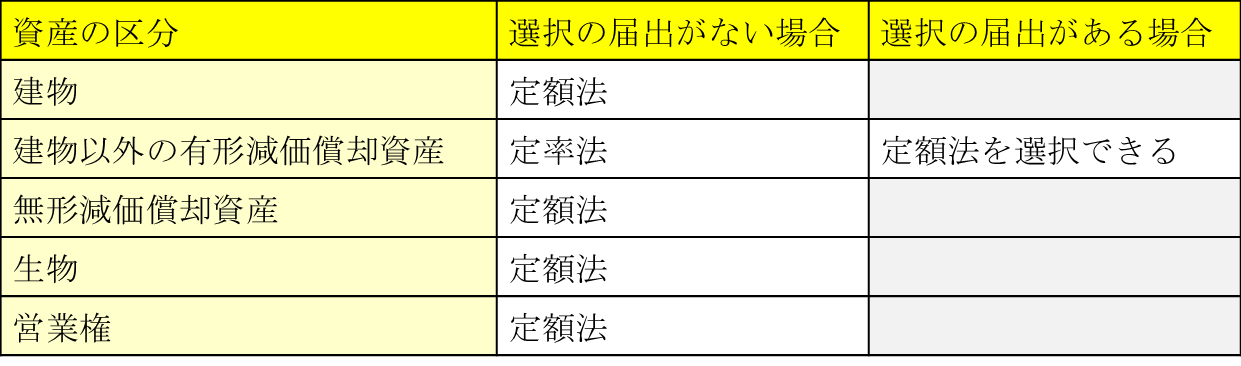

償却方法の選択

費用の計算方法は、資産の種類ごとに決められています。 有形減価償却資産のうち建物、無形減価償却資産、生物などは、定額法で計算することしか認められていません。 対して、建物以外の有形減価償却資産、つまり、機械、車両、器具備品などは、定率法で計算することとなります。そして、これら機械、車両、器具備品などについては、税務署に届出書を出して、定額法で計算することもできます。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください