人件費は経費のうち大部分を占めます

人件費は販売費及び一般管理費に含まれ、経費でも大部分を占める場合が多くなります。人件費のうち、使用人に対する給与はまず問題とされませんが、役員に対する給与は税法上、厳しい規定があります。それは、中小企業の多くが同族会社であり、役員給与はかなり自由に決めることができ、利益操作に使われるからです。

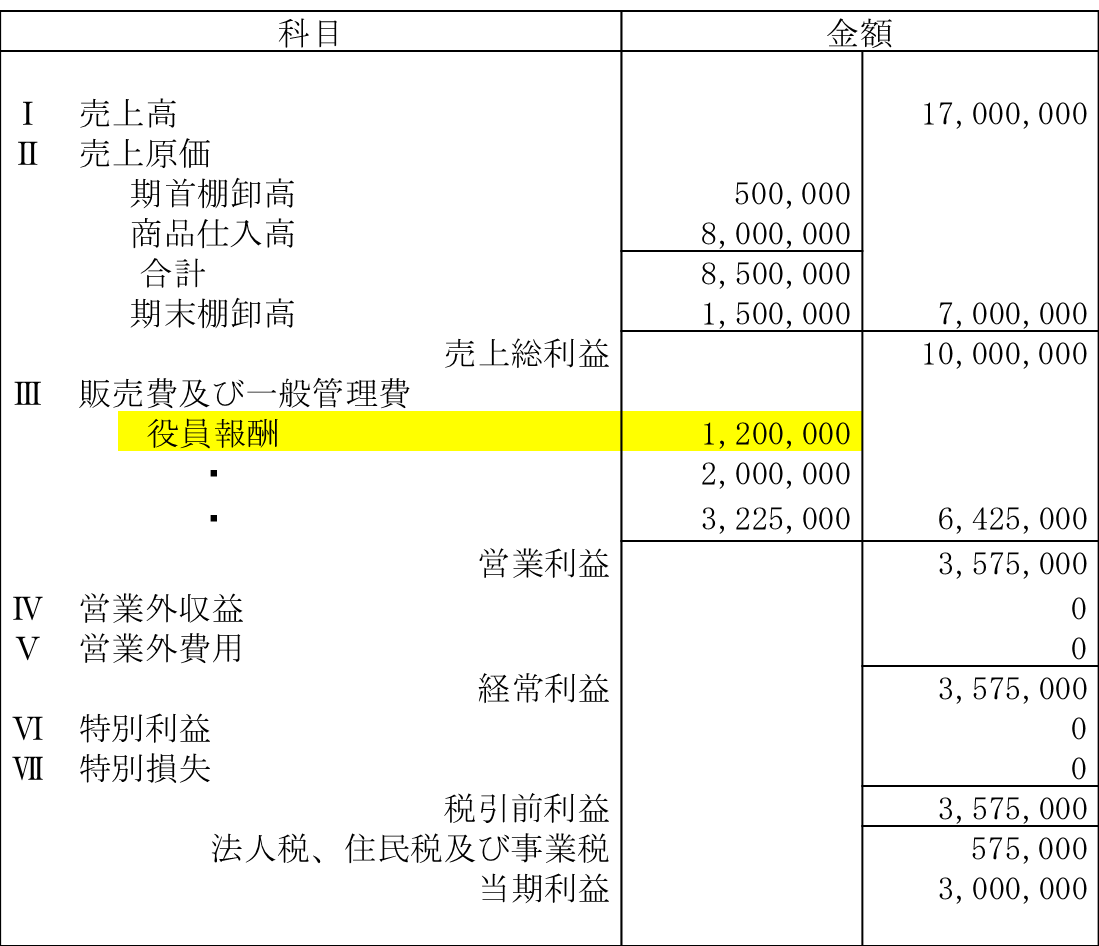

- 損益計算書

役員報酬は何が問題になるのか?

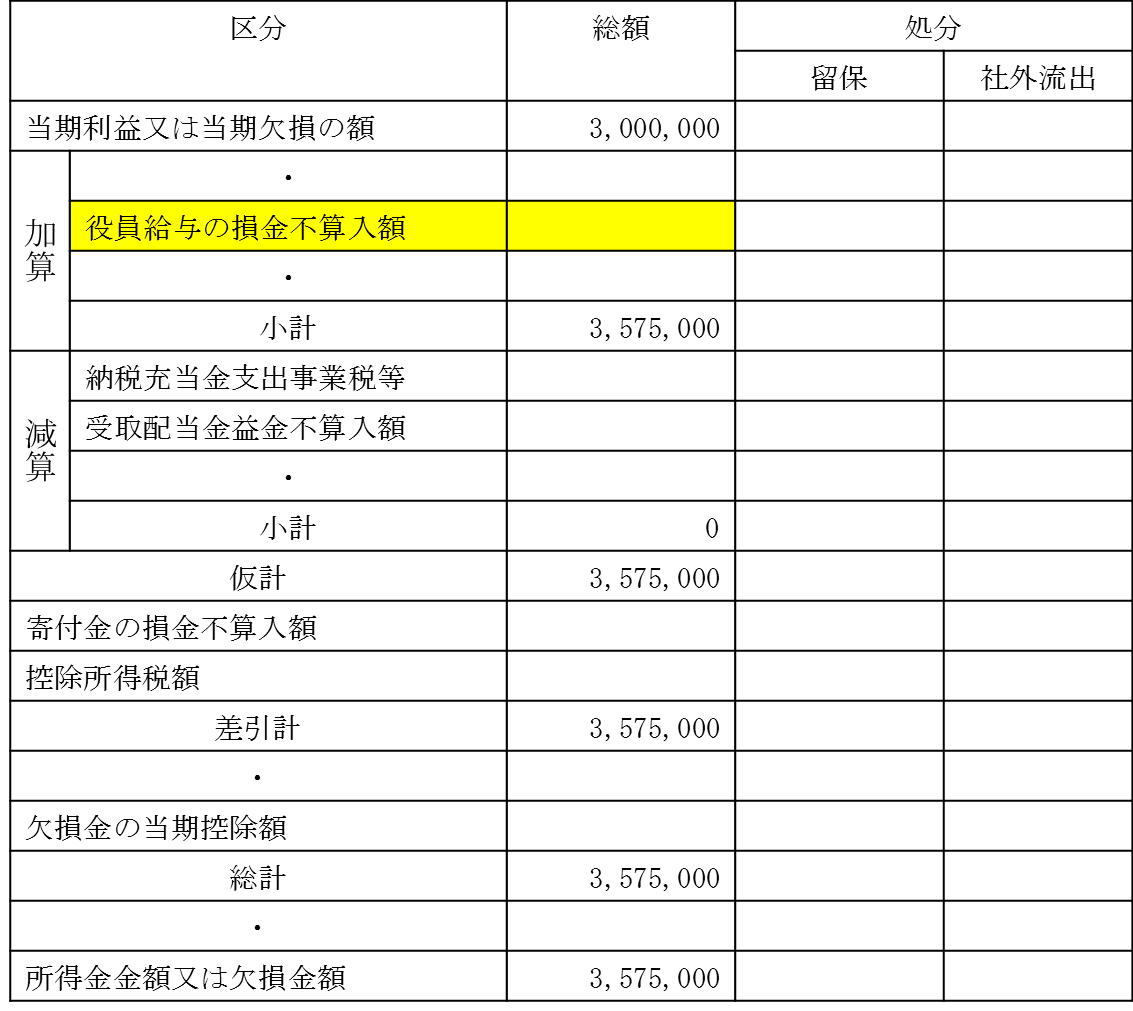

法人税で問題となるのは、役員報酬が定額かどうかです。経営を考えると変な規定ですが、税法上、役員報酬は毎月定額であるかどうかが問題となるのです。業績がアップしたから成果報酬として役員報酬を増やし、業績が悪化したからペナルティとして役員報酬を減らすと、役員報酬のうち増減額した部分に法人税が課されるのです。 損益計算書では、役員報酬として経費計上され、その分利益は少なくなります。しかし、法人税の申告では、別表4といわれる申告書で役員給与が利益に加算され、法人税の対象となるのです。

- 別表4

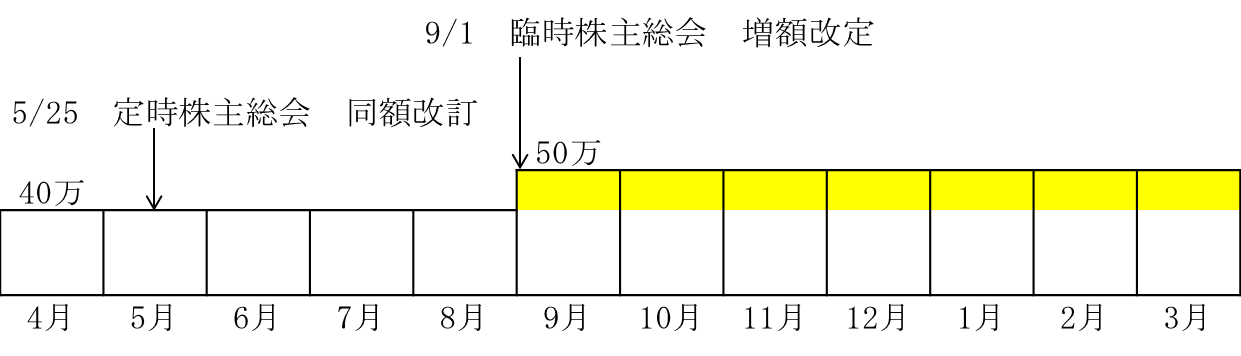

役員報酬を増やした場合

- (50万-40万)×7か月=70万円 → 法人税課税

事業年度の途中で役員報酬を増やした場合、その増やした部分に対して法人税が課税されます。例えば、3月決算法人で、5月25日に定時株主総会を開き、その際、役員報酬は40万円のまま変更しなかったとします。その後、業績がアップしたため、9月1日に臨時株主総会を開き、9月より役員報酬を50万円にしたとします。 そうしますと、9月から翌年の3月までに支給する役員報酬のうち、当初の定額の役員報酬である40万円を超える部分について、法人税が課税されます。

- (50万円-40万円)×7か月=70万円

この70万円に法人税が課税されるのです。しかも、所得税は当然に課税されますから、この70万円は2重課税となるのです。

役員報酬を減らした場合

- (50万-40万)×6か月=60万 → 法人税課税

逆に役員報酬を減額した場合はどうなるでしょうか?例えば、3月決算法人で、5月25日に定時株主総会を開き、その際、役員報酬は50万円のまま変更しなかったとします。その後、業績が悪化したため、11月25日に臨時株主総会を開き、12月より役員報酬を40万円にしたとします。 そうしますと、12月から翌年の3月までに支給する役員報酬である40万円が定額の役員報酬とされます。そして、定時株主総会以降から支給される6月分から11月分までの役員報酬のうち、減額後の役員報酬である40万円を超える部分について、法人税が課税されます。

- (50万円-40万円)×6か月=60万円

この60万円に法人税が課税されるのです。しかも、所得税は当然に課税されますから、この60万円は2重課税となるのです。

役員報酬は変えられないのか

そうしますと、役員報酬は変えられないのか?という疑問が出てくると思います。実は、役員報酬は変えることはできますが、次の3つの理由がないと変えることができないのです。この3つの理由に該当しないで、役員報酬を変えた場合には、定額でない部分には法人税が課税されるということです。 役員報酬を変えることができる3つの理由とは、「通常改訂」「臨時改訂」「業績悪化改訂」の3つとなります。

通常改訂

「通常改訂」とは、定時株主総会で役員報酬を増やしたり、減らしたりする決議をして、役員報酬を変えることです。

臨時改訂

「臨時改訂」とは、事業年度の途中で役職に変更があり、その結果、職務の内容が大きく変わり、それに合わせて役員報酬を増やしたり、減らしたりすることです。例えば、副社長が社長になり、役員報酬を増やしたり、社長が会長に退き、役員報酬を減らしたりする場合です。

業績悪化改訂

「業績悪化改訂」とは、経営の状況が著しく悪化して、第三者に対する経営上の責任から役員報酬を減らす場合です。この場合は、役員報酬は減らすことしか認められていません。例えば、銀行からの借入金返済について、業績悪化のため返済条件を変えてもらうために、役員報酬を減らさざるを得ない場合などがあります。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください