少額の減価償却資産でも費用の計上は複数期間になる?

減価償却資産とは、会社が長期にわたり使用するために購入した、建物や機械、車両などの資産をいいます。長期にわたって使用するために、その購入代金は複数の年に分割して、減価償却費という名称で費用を計上します。

しかし、長期にわたって使用する固定資産といっても、中には、金額が少額な固定資産もあります。このような固定資産を買った場合には、その購入代金は、通常の減価償却の方法ではない方法で費用計上することができます。

少額の減価償却資産の費用の計上は?

購入代金が少額な減価償却資産の場合、費用の計上は、通常の減価償却として複数の年で計上することもできますが、特例もあり、早期に費用計上することもできます。

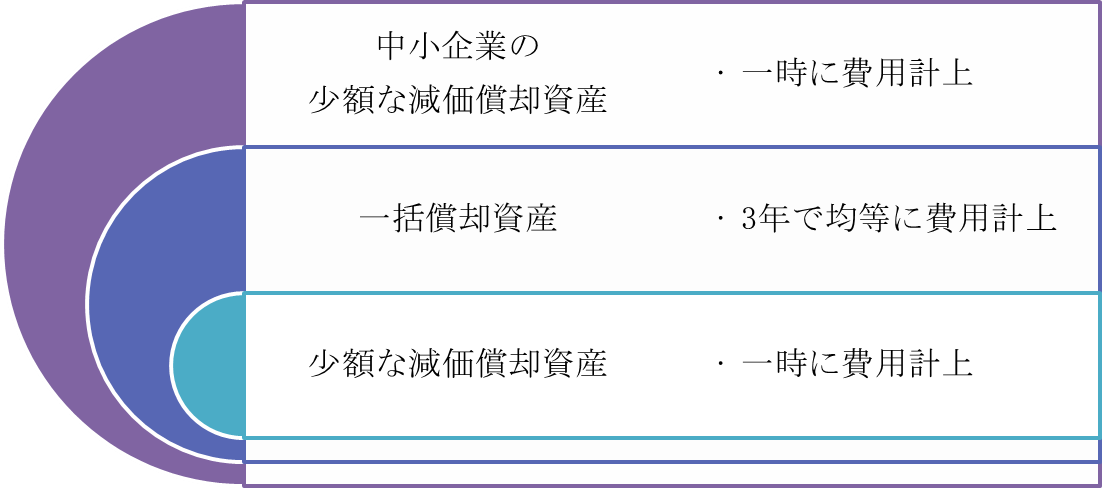

少額な減価償却資産は、その購入代金により、そして会社の規模などにより、大きく次の3種類に分けることができます。そして、それぞれに費用計上できるやり方が違ってきます。

- 少額な減価償却資産

- 一括償却資産

- 中小企業者が購入した少額な減価償却資産

少額な減価償却資産

少額な減価償却資産とは、購入代金が10万円未満、または使用可能期間が1年未満のものをいいます。

このような少額な減価償却資産を買った場合には、その購入金額の全額を一括して、費用計上することができます。

一括償却資産

一括償却資産とは、購入代金が10万円以上20万円未満のものをいいます。

このような一括償却資産を買った場合には、その購入代金を、3年間で均等に費用計上することができます。ただし、その3年間の途中で、売却したり、廃棄したりしても、3年間で均等に費用計上する必要があります。

中小企業者が購入した少額な減価償却資産

中小企業者とは、資本金が1億円以下の青色申告法人で、一定の条件を満たす会社をいいます。

その中小企業者が、30万円未満の減価償却資産を買った場合には、その購入代金の全額を一括して、費用計上することができます。ただし、これら資産の購入代金の合計額が300万円に達するまでとなります。

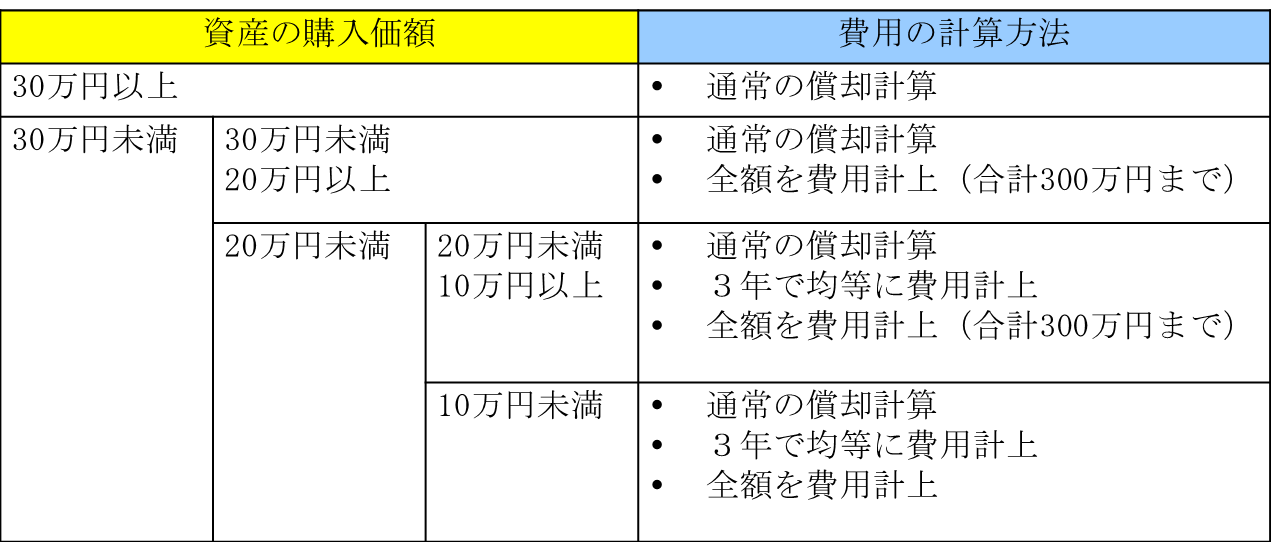

中小企業者の場合

中小企業者が少額な減価償却資産を買った場合には、次のように費用計上を選ぶことができます。

購入代金が30万円以上(通常の減価償却資産)

- 通常の減価償却

購入代金が30万円未満(中小企業者の少額減価償却資産)

- 通常の減価償却

- 購入代金の全額を費用計上(300万円に達するまで)

購入代金が20万円未満(一括償却資産)

- 通常の減価償却

- 購入代金を3年間で均等に費用計上

- 購入代金の全額を費用計上(300万円に達するまで)

購入代金が10万円未満(少額な減価償却資産)

- 通常の減価償却

- 購入代金を3年間で均等に費用計上

- 購入代金の全額を費用計上

中小企業者以外の場合

中小企業者以外の法人が少額な減価償却資産を買った場合には、次のように費用計上を選ぶことができます。

購入代金が20万円以上(通常の減価償却資産)

- 通常の減価償却

購入代金が20万円未満(一括償却資産)

- 通常の減価償却

- 購入代金を3年間で均等に費用計上

購入代金が10万円未満(少額な減価償却資産)

- 通常の減価償却

- 購入代金を3年間で均等に費用計上

- 購入代金の全額を費用計上

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください