交際費には法人税が課税されます

法人税法では、原則として、会社が支出した交際費等には法人税を課税することとしています。その理由は、交際費という無駄な支出を減らして会社の資金を増やし、会社の経営体質を強化させるという政策的な目的を実現するためです。そのため、交際費には法人税を課税して、交際費の支出を抑制しようとしているのです。

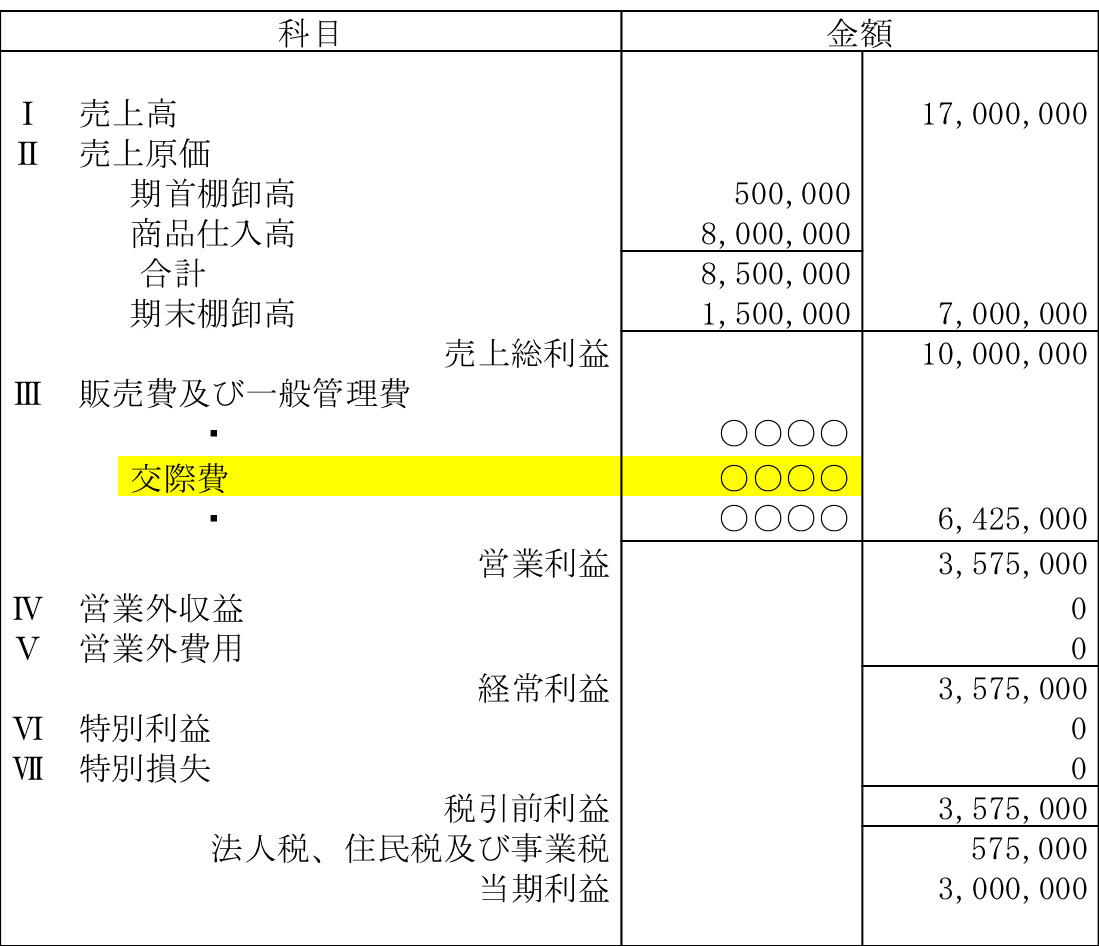

- 損益計算書

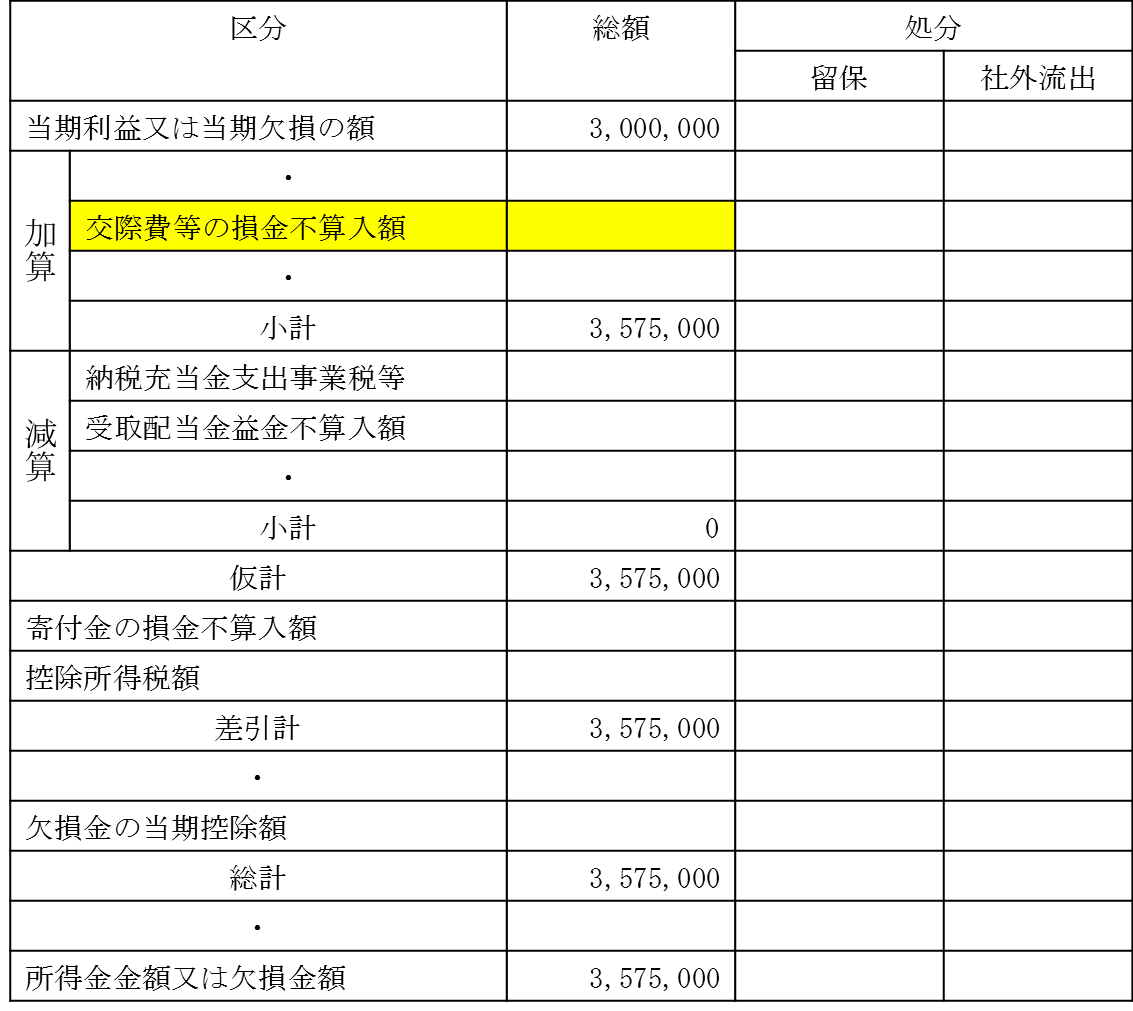

損益計算書では、交際費は費用として計上され、その分利益は少なくなります。しかし、法人税の申告では、別表4といわれる申告書で交際費が利益に加算され、法人税の対象となります。つまり、交際費等に法人税が課税されるのです。

- 別表4

交際費等とは

交際費等とは、得意先や仕入れ先など事業に関係する者に対して、接待、供応、慰安、贈答などの支出をいいます。そのため、税法上の交際費等は、会計処理の交際費とはその範囲が違ってきます。税法上の交際費等の方が、範囲が広いといえます。

例えば、旅費交通費として費用計上されているものの中でも、接待等のためのハイヤー、タクシー代などがあれば、法人税の申告書を作るときには、その金額を交際費等して計算する必要があります。 他にも、福利厚生費として費用計上されているものの中でも、特定の従業員だけの忘年会・新年会等の費用も交際費等となります。

法人税が課税される交際費等の金額

原則として、交際費等については、その支出した金額の全額に対して法人税が課税されます。

ただし、当面は暫定的に、産業政策的な配慮から、交際費等の一部には法人税が課税されないこととなっています。交際費等の支出は、事業活動を行っていく上で、必要な経費として考えられるからです。

期末における資本金の額が1億円以下の中小法人

期末における資本金の額が1億円以下の中小法人の場合、交際費等のうち、次の①と②のいずれか少ない金額について、法人税が課税されます。

① 交際費等の額 - 800万円(定額控除限度額)

② 交際費等の額 - 接待飲食費の額×50%

③ ①と②のいずれか少ない額に法人税を課税

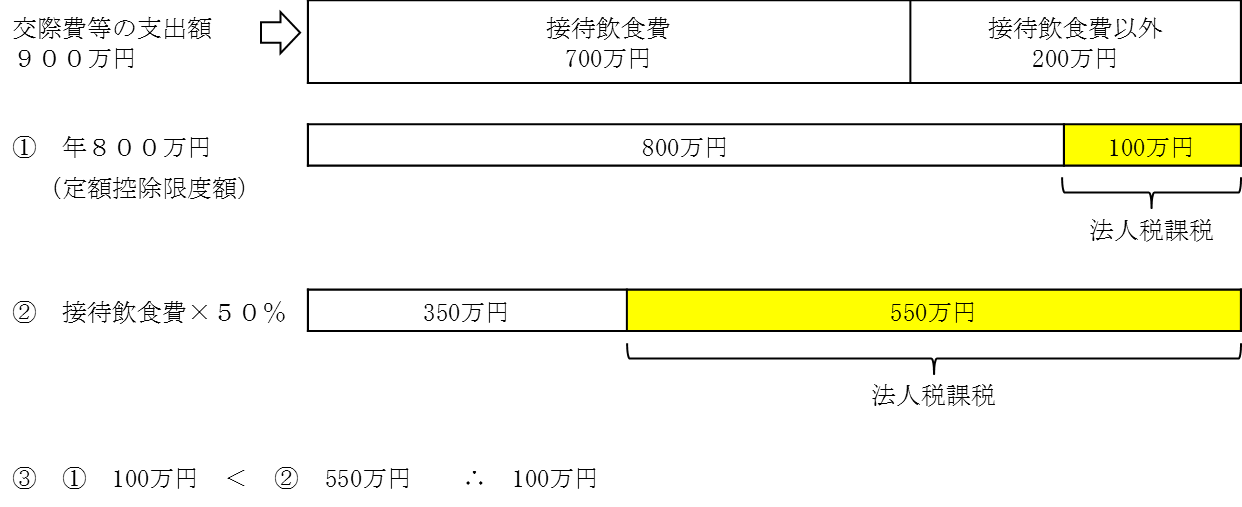

例えば、交際費等として900万円支出したとします。そのうち、接待飲食費が700万円だとします。 この場合、

① 900万円 - 800万円 = 100万円

② 900万円 - 700万円×50% = 550万円

③ 100万円 < 550万円

つまり、100万円にだけ、法人税が課税されることとなります。 単純にいえば、交際費等については、800万円までは課税されません。そして、800万円を超える交際費等を支出できる会社は、限られていると思われます。

上記以外の法人

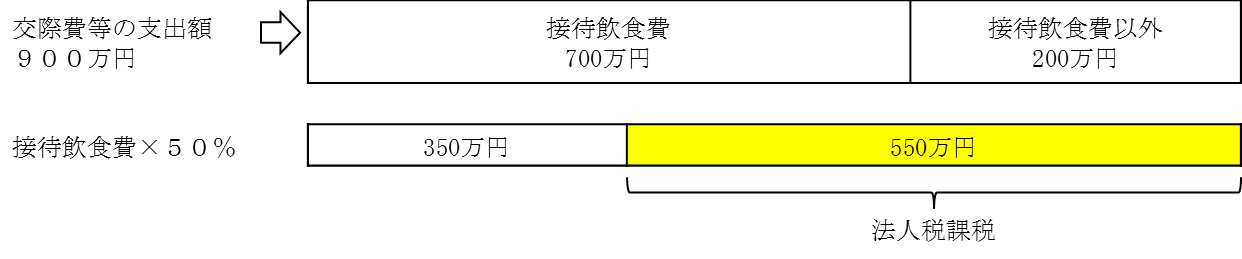

中小法人以外の場合、交際費等のうち、次の算式で計算した金額について、法人税が課税されます。

- 交際費等の額 - 接待交際費の額×50%

例えば、交際費等として950万円支出したとします。そのうち、接待飲食費が700万円だとします。 この場合、

900万円 - 700万円×50% = 550万円

つまり、550万円だけ、法人税が課税されることとなります。

接待飲食費

社外の者に対する接待のための飲食費のうち、法人税の課税対象とならない「飲食費」と、法人税の課税対象となる「接待飲食費」とがあります。

法人税の課税対象とならない「飲食費」とは、社外の者に対する接待のための飲食費で、1人当たりの金額が5,000円以下のものをいいます。

対して、法人税の課税対象となる「接待飲食費」とは、社外の者に対する接待のための飲食費で、1人当たりの金額が5,000円を超えるものをいいます。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください