生産性の構成要素

生産性分析は、インプット(投入高)に対するアウトプット(産出高)の割合で計算されます。具体的には、次の算式で計算されます。

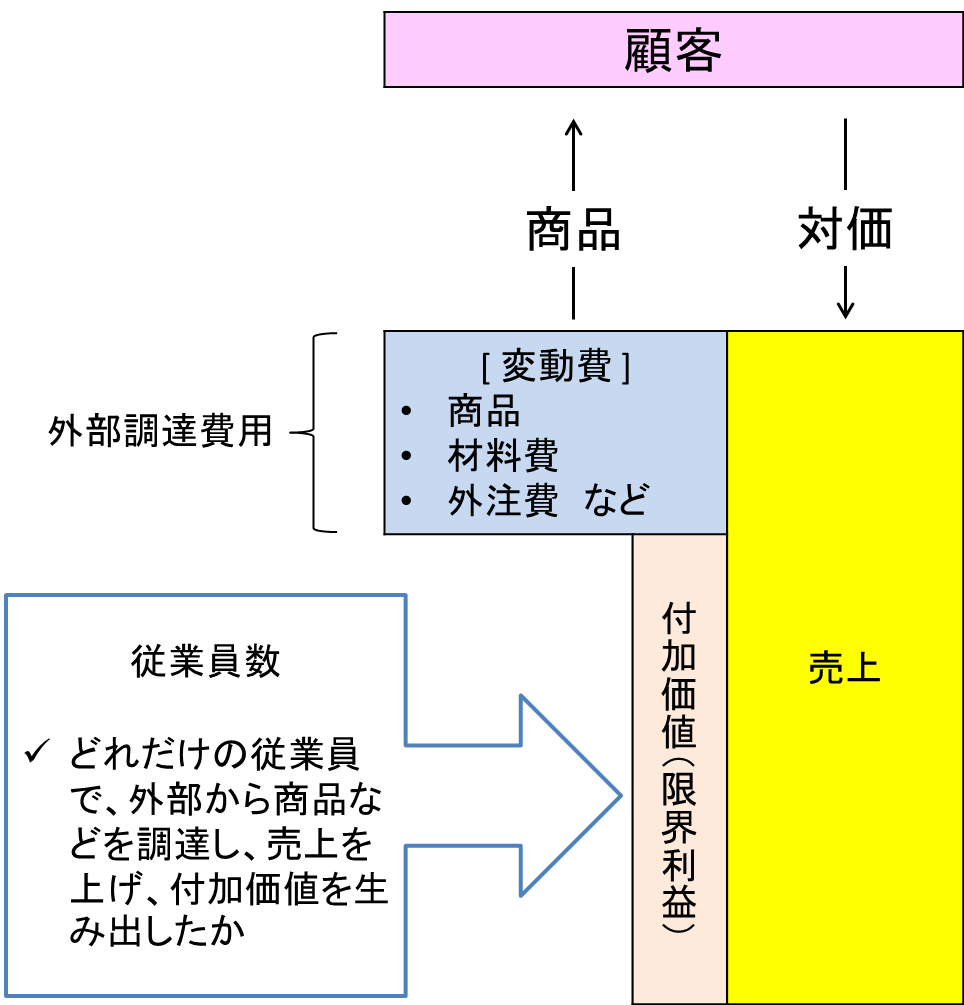

- 労働生産性=付加価値(限界利益)÷従業員数

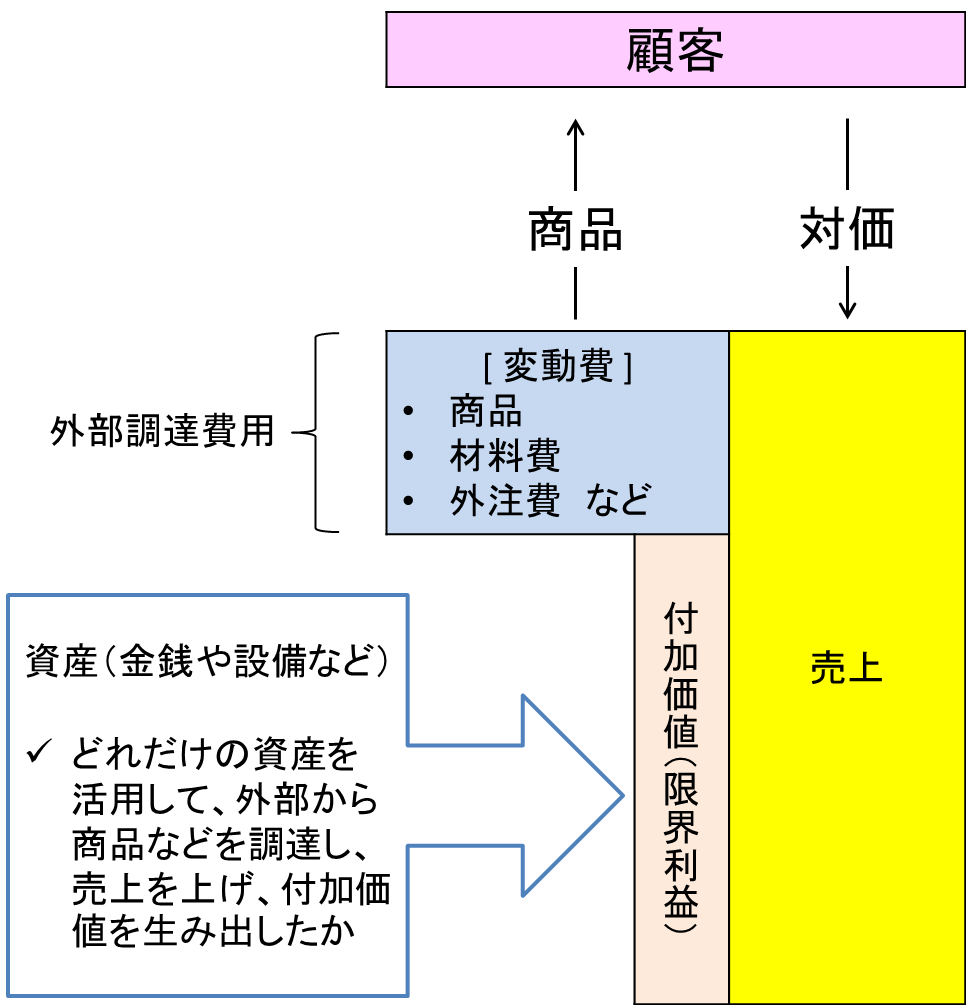

- 資産生産性=付加価値(限界利益)÷総資産

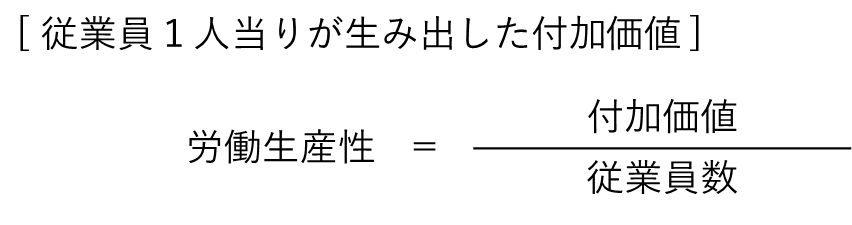

労働生産性での算式では、従業員1人当り、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、従業員1人が生み出す生産性が高くなります。

資産生産性での算式では、企業が所有する資産(金銭や機械などの設備)で、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、資産の活用度が高く、資産が生み出す生産性が高くなります。

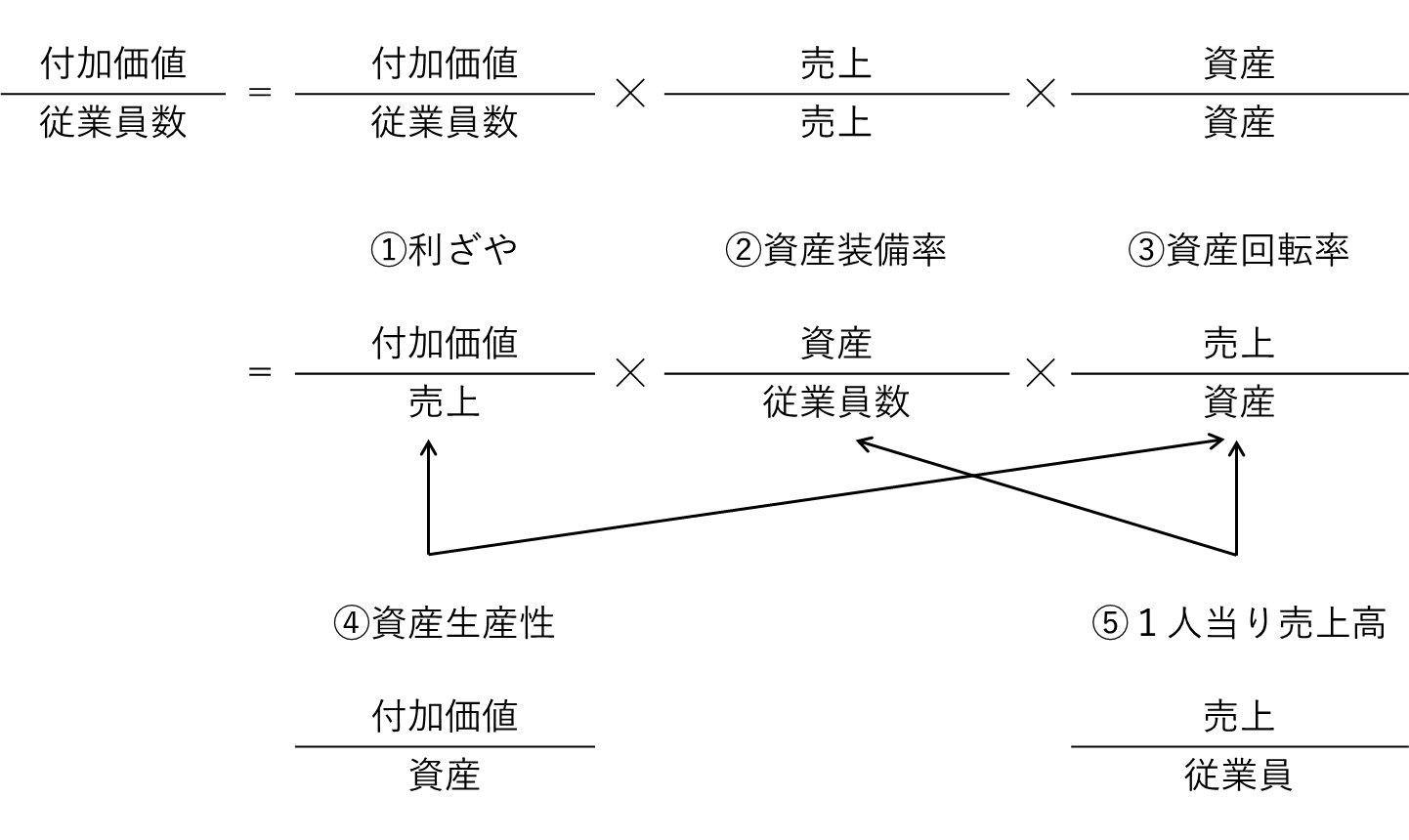

そして、この算式は次のように5つの構成要素に展開できます。

- 労働生産性(付加価値÷従業員数)=①利ざや率(付加価値÷売上)☓②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)

①の利ざや率と③の資産回転率を掛け算しますと、

- ①利ざや率(付加価値÷売上)☓③資産回転率(売上÷資産)=④資産生産性(付加価値÷資産)

と資産生産性が計算されます。

さらに、②の資産装備率と③の資産回転率を掛け算しますと、

- ②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)=⑤従業員1人当りの売上高(売上高÷従業員数)

と従業員1人当りの売上高が計算されます。

つまり、労働生産性は次の5つで構成されており、これらを改善することで、労働生産性を高めることができます。

- ①利ざや率(付加価値÷売上)

- ②資産装備率(資産÷従業員数)

- ③資産回転率(売上÷資産)

- ④資産生産性(付加価値÷資産)

- ⑤従業員1人当りの売上高(売上高÷従業員数)

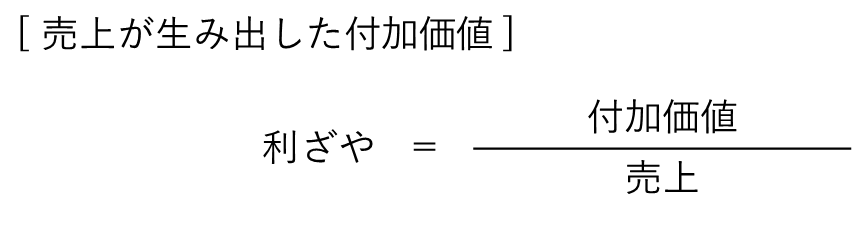

利ざや率とは、売上でどれだけの付加価値を生み出したかというその比率をいいます。売上が生み出す付加価値の割合です。

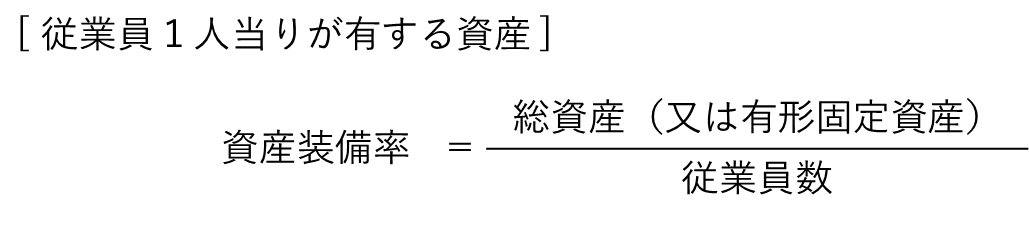

資産装備率とは、会社の所有する資産(金銭や設備など)を従業員数で割り算したものであり、企業が所有する資産のうち、従業員1人当りが有している資産の金額をいいます。

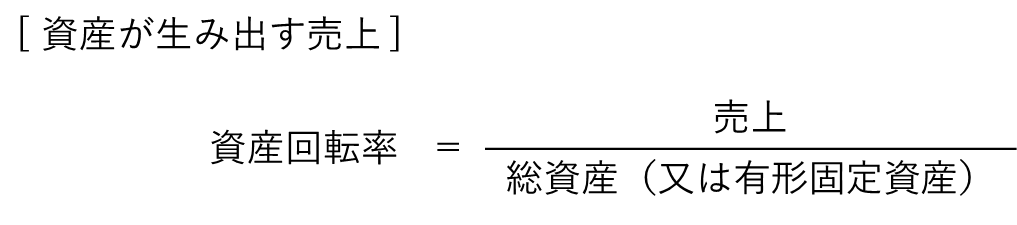

資産回転率とは、会社が所有する資産(金銭や設備など)を投下してどれだけの売上を上げたか、その資産の効率性、資産の活用の度合いをいいます。

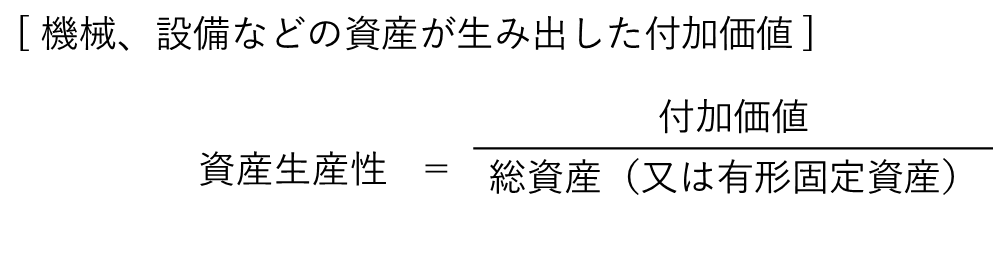

資産生産性とは、資産でどれだけの付加価値を生み出したのかという、その比率をいいます。つまり、会社が所有する資産(金銭や設備など)が生み出す付加価値の割合です。

従業員1人当りの売上高とは、売上高を従業員数で割り算したものであり、従業員1人当りでどれだけの売上を稼ぎ出したか、その金額をいいます。

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください