修繕費は全額、費用とはならない?

損益計算書では、修繕費という費用が計上されています。修繕費とは、建物や機械、車両などを修理改良のために支出した費用をいいます。

法人税法上、修繕改良費はすべて費用としてその支出した時に費用計上することは認められていません。

修繕改良費のうち、その修繕改良をした資産(建物、機械、車両など)の価値を増加させ、使用可能期間を延長させた部分は、新たに固定資産を買ったものとされます。そして、固定資産とされた部分は、その使用期間にわたって費用計上することとなります。

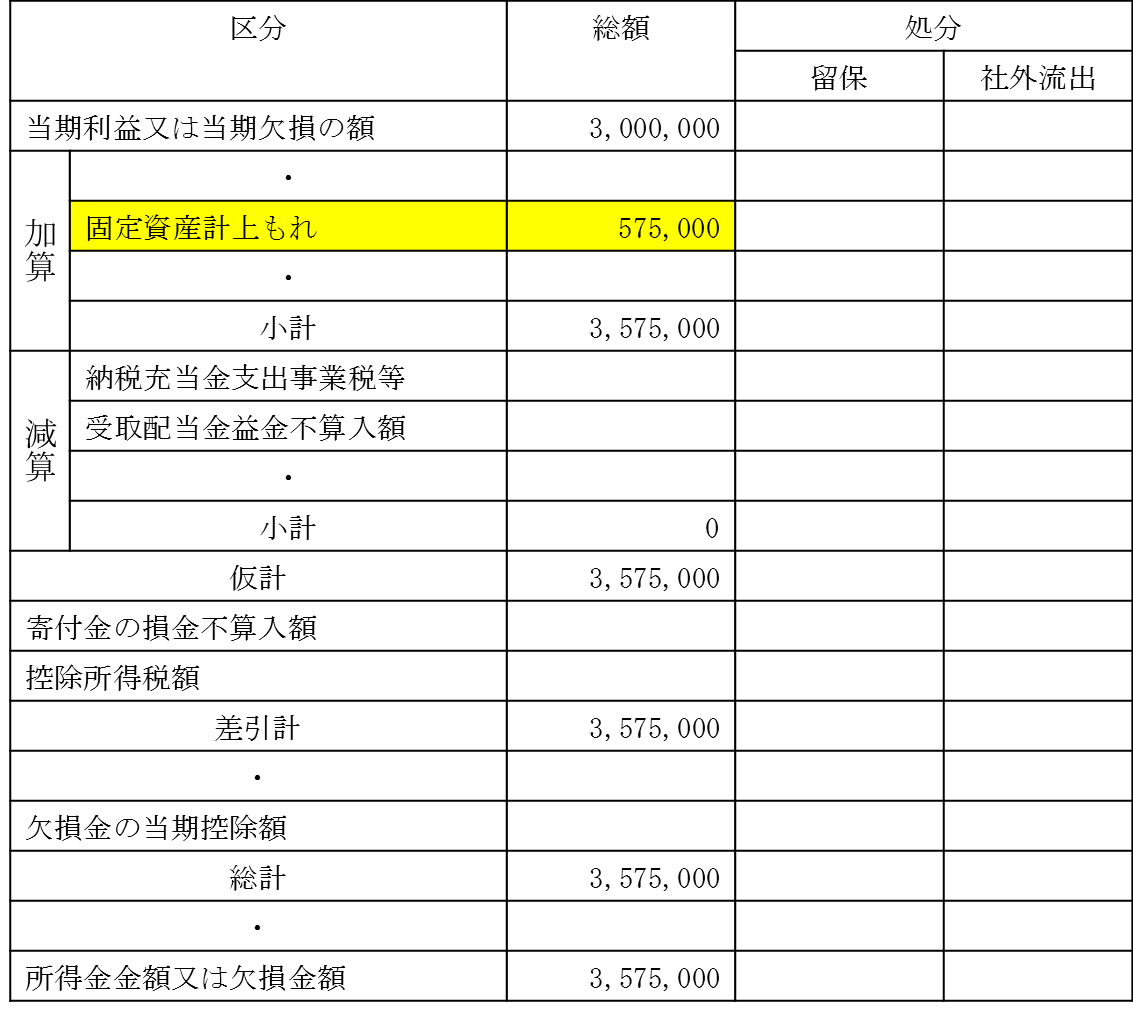

もし、修繕費として費用計上した金額のなかに、その修繕改良をした資産(建物、機械、車両など)の価値を増加させ、使用可能期間を延長させた部分があるとどうなるでしょうか?

その場合、損益計算書では、修繕費が費用として計上され、その分利益は少なくなります。

しかし、法人税の申告では、別表4といわれる申告書で、固定資産の価値を増加または使用可能期間を延長させたとされた部分の金額が、固定資産計上もれとして利益に加算され、法人税の計算対象となります。

修繕費と固定資産の購入とはどう分ける?

修繕改良費として費用を支出した場合、修繕費と固定資産の価値を増加または使用可能期間を延長させたとされた部分(=資本的支出)とは、どう分ければいいでしょうか?

原則として、故障個所などを元に戻す費用や通常の維持管理に必要な費用は修繕費で、それ以外は資本的支出、と考えることとなります。

修繕費

修繕費とは、通常の維持管理および故障部分を元に戻す費用をいいます。

具体的には次のようなものがあります。

- 建物の塗装費用

- 建物の床の損傷部分の取替え

- 自動車等のタイヤの取替え など

資本的支出

資本的支出とは、その資産の価値を増加させる部分、その資産の使用可能期間を延長させる部分、をいいます。

具体的には次のようなものがあります。

- 建物の避難階段などの取付け

- 倉庫を事務室に変えるなどの用途変更のための模様替え

- 機械の部品を性能の高いものに取替えた場合に通常の部品の価格を超えるもの、など

形式基準による判定

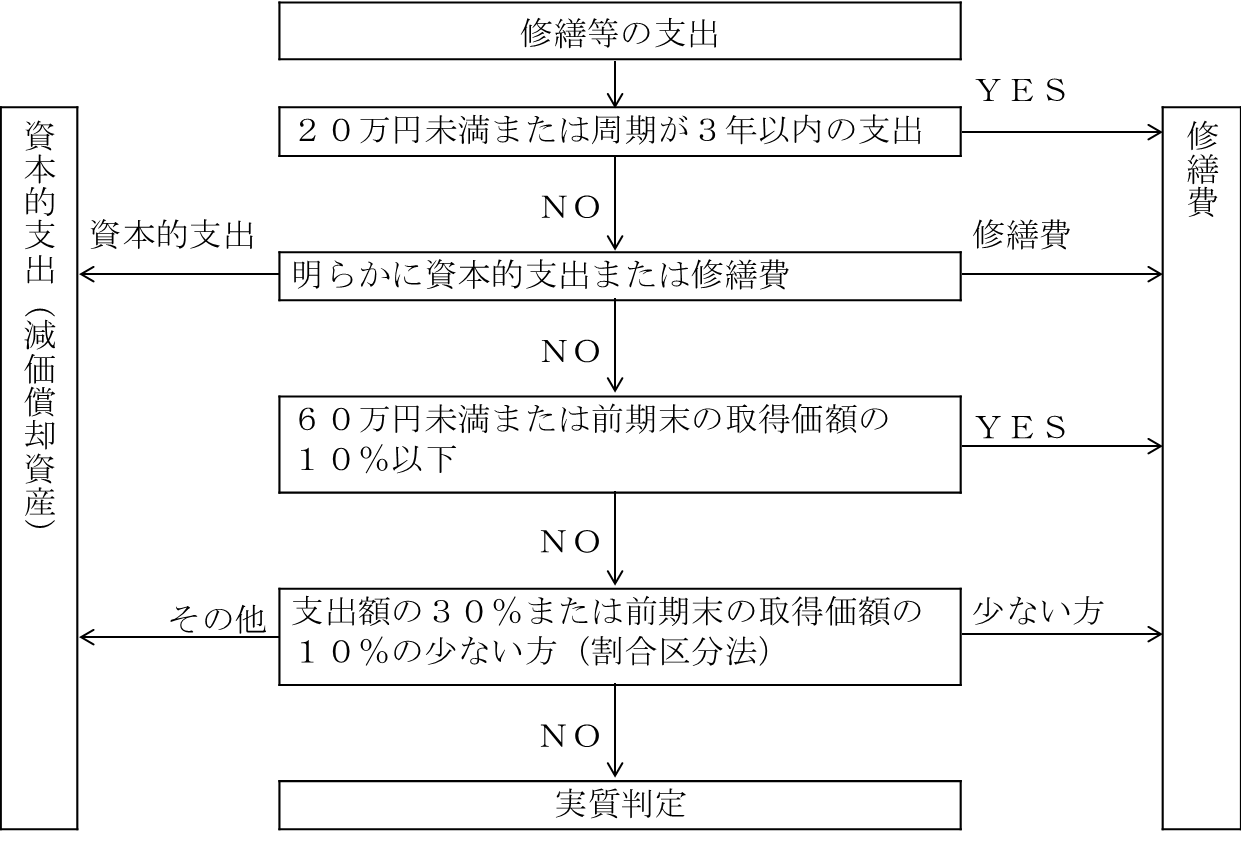

固定資産を修理改良のために支出した金額について、修繕費と資本的支出とに分けることは、実際にはかなり難しい作業となります。そのため、計算を簡単にするため、形式基準といわれる方法で、修繕費かどうかを判定することも認められています。

具体的には、下記のような判断基準で判定していきます。

20万円未満または周期が3年以内の支出

修繕改良費の支出が20万円未満または3年以内の周期で行われるものであれば、修繕費とすることができます。

これに該当しない場合には、次の判定に進みます。

明らかに資本的支出または修繕費

支出の内容が、建物の塗装費用など明らかに修繕費になる場合には、修繕費とします。

支出の内容が、建物の避難階段との取り付けなど明らかに資本的支出になる場合には、資本的支出とします。

これに該当しない場合には、次の判定に進みます。

60万円未満または前期末の取得価額の10%以下

修繕費または資本的と明らかに判断できない場合には、修繕改良費等の支出が60万円未満であるか、その支出の対象となった資産の前期末の帳簿価格の10%以下であれば、その支出は修繕費とすることができます。

これに該当しない場合には、次の判定に進みます。

支出額の30%または前期末の取得価額の10%の少ない方(割合区分法)

修繕改良費等の支出について、継続して、支出額の30%またはその支出の対象となった資産の前期末の帳簿価格の10%のいずれか少ない金額を修繕費として処理しているのであれば、修繕改良費の支出のうち、その少ない方の金額を修繕費とできます。そして、残りの支出を資本的支出とできます。

これに該当しない場合には、次の判定に進みます。

実質判定

修繕改良費等の支出について、上記、いずれの判定にも該当しない場合には、実質で判定します。

実質の判定とは、次のいずれかの判定をいいます。

修繕改良費等の支出がその固定資産の維持管理、現状に回復するための場合には、修繕費とします。

修理改良等の支出がその固定資産の使用可能期間を延長させる場合、又は価値を増加させるものである場合は、その使用可能を延長させる部分及び価値を増加させる部分は、資本的支出となります。

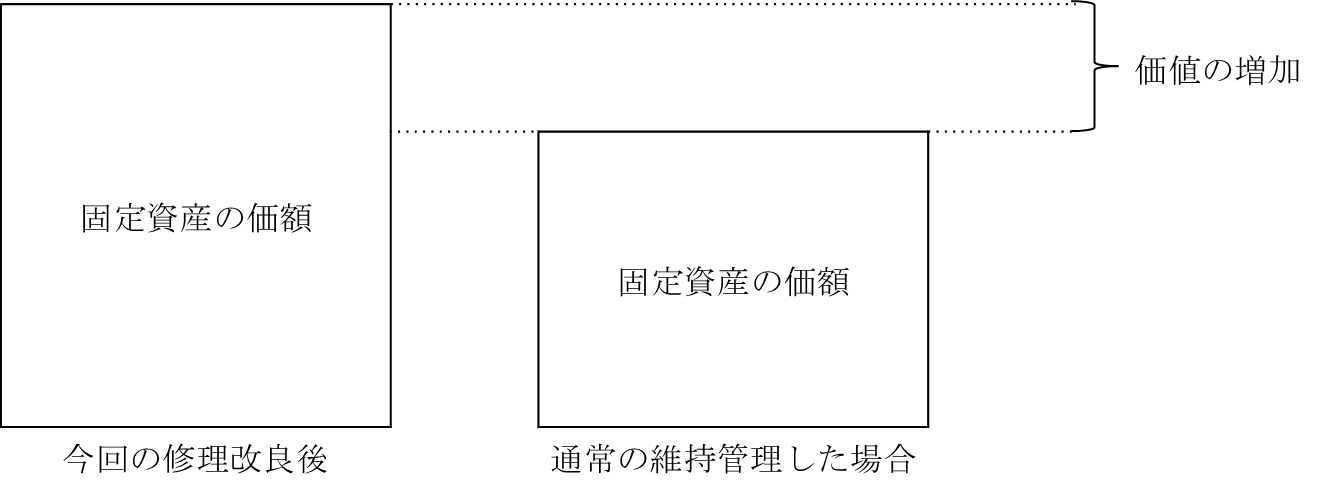

資産の価値を増加させた部分とは、修繕改良をした後の固定資産の価額が、通常の維持管理した場合の価額を超える部分をいいます。

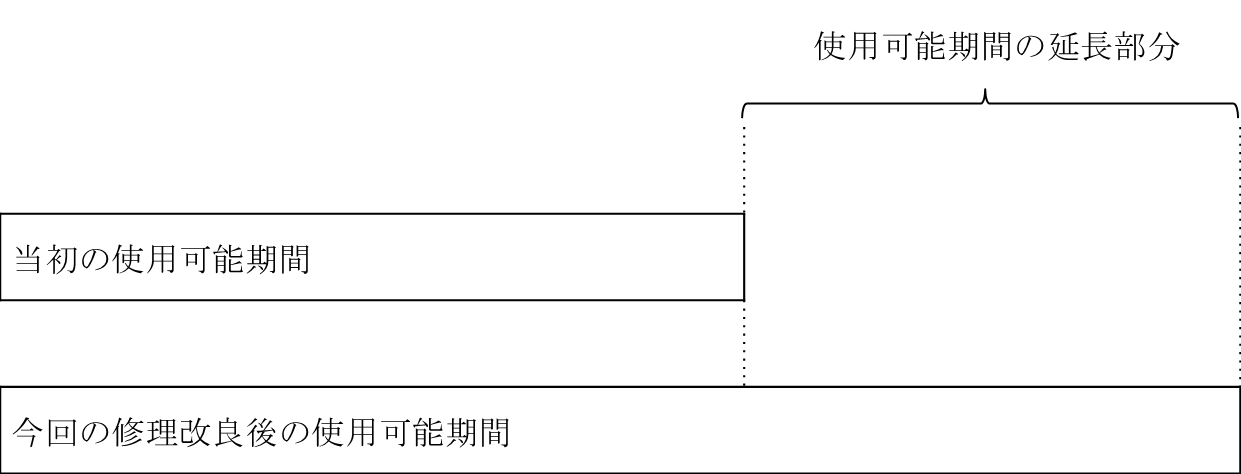

使用可能期間を延長させた部分とは、修繕改良をした後の固定資産の使用可能期間が、当初の使用可能期間を超える部分をいいます。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください