費用パターン

費用パターンでは、次の点を把握します。

- 供給先(提携先)との取引条件

- 会社内部の業務

- 固定費型か変動費型か

- コスト推進要因

供給先(提携先)との取引条件

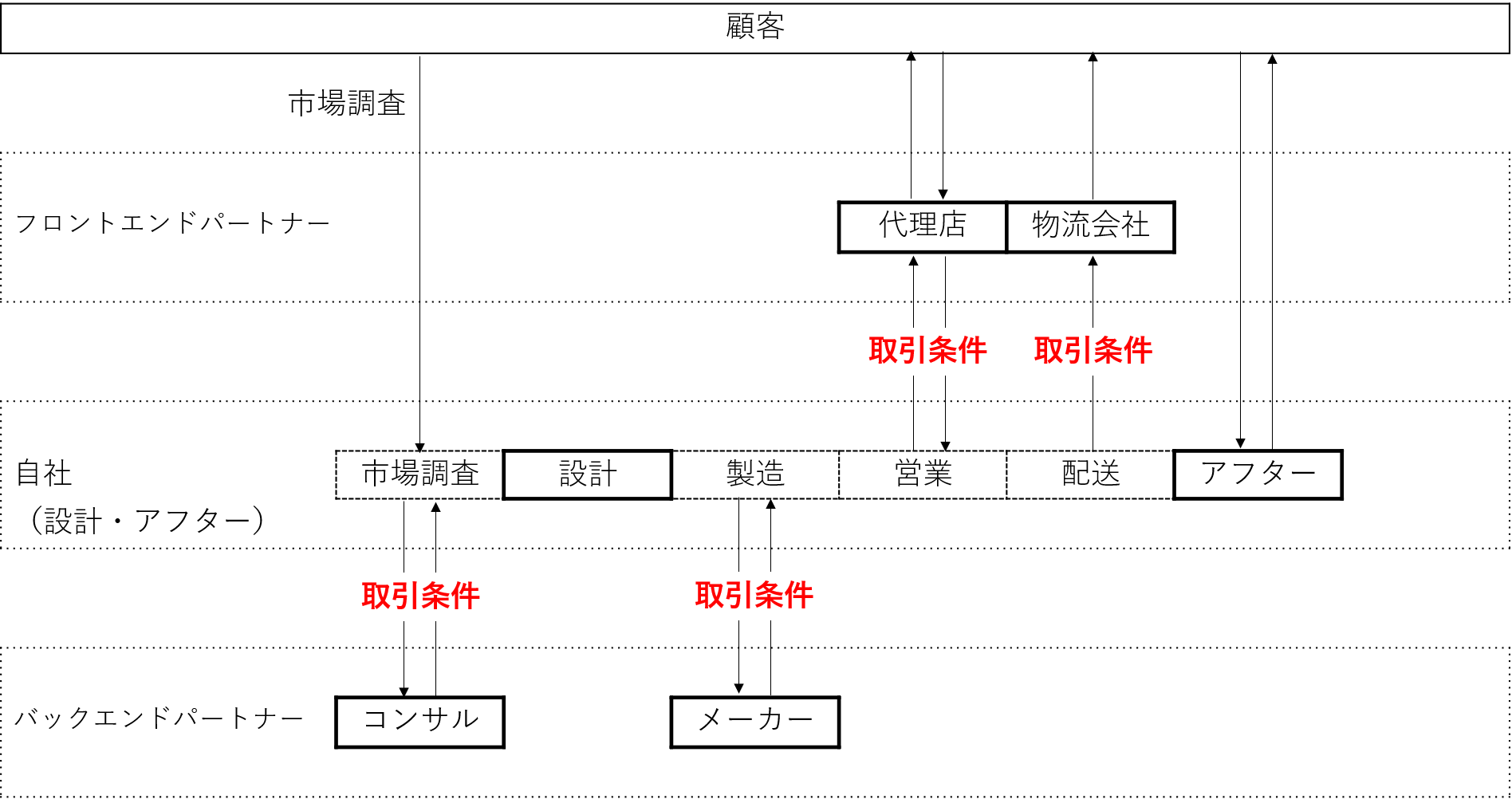

供給先(提携先)との取引条件とは、自社が事業を継続していく上で、自社が取引することができる供給先(提携先)を定義することです。供給先(提携先)である条件に合致しない場合、何らかの理由で、自社の事業が展開できない供給先(提携先)であり、事業の在り方を変える必要もでてきます。

供給先(提携先)との取引条件として、次の点を確認します。

- 供給先から仕入れている商品の内容・構成と付随費用

- 製造商品への関与程度(企画・設計、使用材料)

- 供給先を選ぶ理由(コスト、納期、品質、技術)

- 供給先との関係づくり(コスト交渉、品質交渉、技術指導)

- 供給先との今後の関係

- 供給先の新規開拓

- 供給先ごとの支払方法と支払サイト

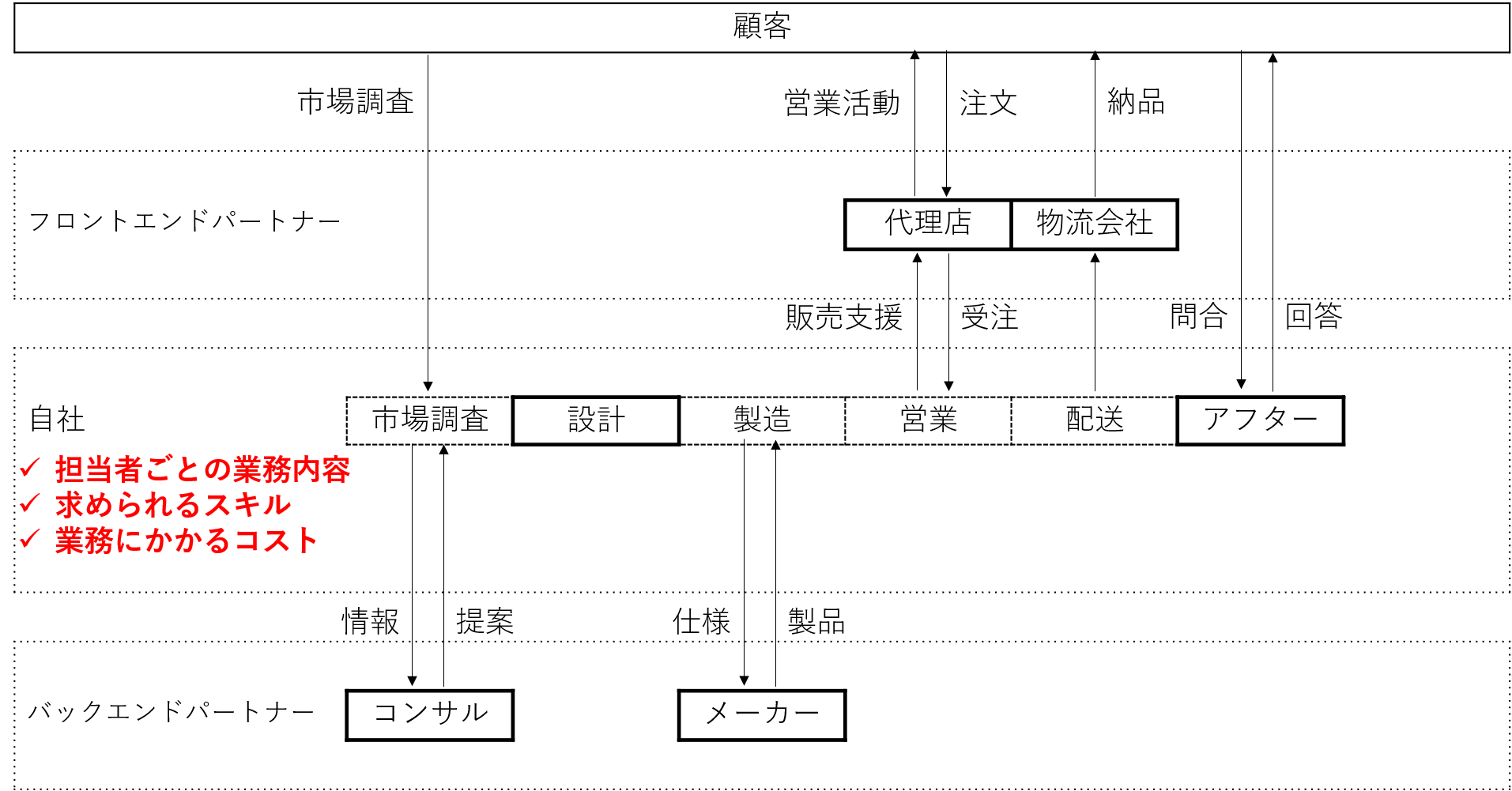

会社内部の業務

会社のスタッフなどが行っている具体的な業務を把握します。役員を含め、社員やパートなど会社スタッフに対する給与は、それぞれの業務に対する支払です。その業務を把握することにより、給与の妥当性を検討します。

- 業務連鎖(会社内での作業の流れ)

- 会社担当者ごとの業務内容

- 担当者が業務を行う基準と求められるスキル

- 企画・設計(かけられるコスト、求める品質・デザイン)

- 売上を上げるために必要な条件の定義(販売力、商品品質と価格、納期)

- 商品ごと、顧客ごとの業務負担と儲け

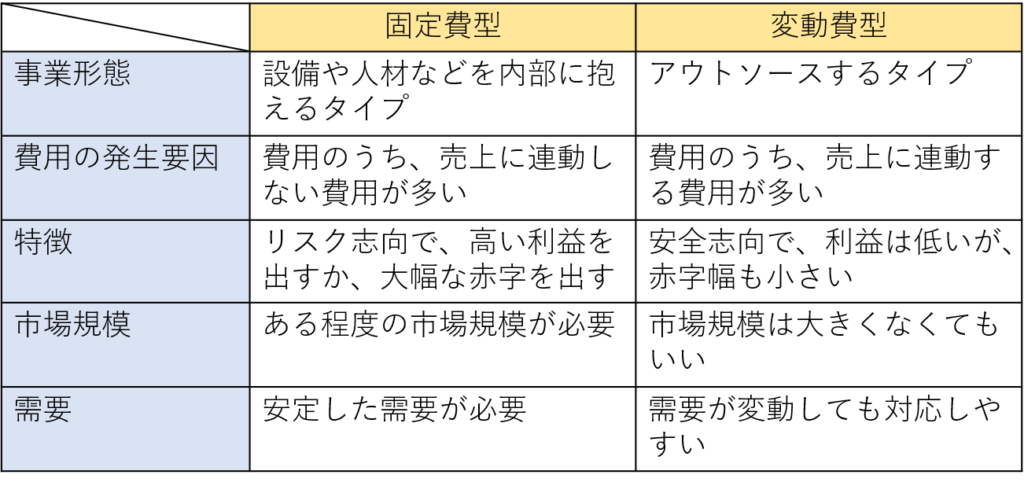

固定費型か変動費型か

自社の費用構造として、固定費型か変動費型かを確認します。固定費型とは、自社の費用の発生原因が売上に直接連動しないケースが多い型をいます。変動費型とは、自社の費用の発生原因が売上に直接連動して発生するケースが多い型をいいます。

固定費型と変動費型とでは、それぞれ次のような特徴があるとされています。

- 固定費型はリスク志向で、高い利益を出すか、大幅な赤字を出す

- 変動費型は安全志向で、利益は低いが、赤字幅も小さい

固定費型の費用は、売上に関係なく発生します。そのため、固定費を超える売上を出すと、その超えた分は利益となり、利益は大きくなります。逆に、売上が固定費に満たない場合は、固定費に満たない部分が赤字となります。

変動費型の費用は、売上に連動して発生します。そのため、売上が増えてもそれに連動する変動費も増えるため、利益は少なくなります。逆に、売上が少ない場合には、変動費も連動して少なくなるため、赤字も少なくなります。

コスト推進要因

自社のコスト推進要因を把握して、コスト削減を考えます。事業の仕組みを見直し、コスト推進要因を変えて、コスト削減の可否を考えます。

コスト推進要因の代表的なものとして次のようなものがあります。

- 規模の経済:生産規模の増加によりコストが減少すること

- 範囲の経済:資源の共有によりコストが減少すること

- 密度の経済:集中して投資することによりコストが減少すること

経営資源の回転率と利益

経営資源の回転率と利益では、次の点を把握します。

- 経営資源の回転率

- 利益構造

経営資源の回転率

経営資源の回転率で考えるべきことは、次の点です。

- 目標とする利益を得るためには、一定の投下資本のもと、企画・開発、製造、保管、販売、搬送をどれだけの時間で行うべきか?

利益構造

利益構造とは、顧客の対価と、自社の事業活動のコストとの差額をいいます。

利益構造で考えるべきことは、次の点です。

目標とする利益を得るためには、1回の取引で得るべき1単位当たりの利益、利益率はいくらか?

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください