利益モデルからのアプローチ

会社の現状を分析するにあたり、戦略、活動、利益モデルのいずれかからでもアプローチしても構いません。これらは、相互に関連するため、結局は、相互に関連付けていくからです。

ここでは、理論モデルからアプローチしていきます。

財務数値による現状の把握

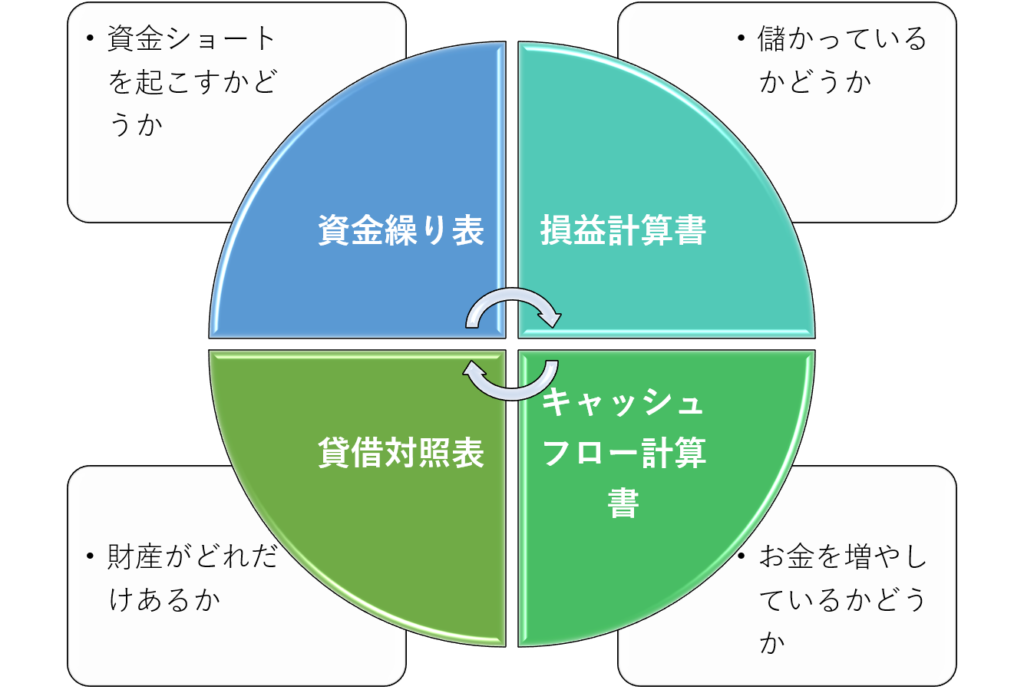

正確な損益計算書、貸借対照表、キャッシュフロー計算書

会社の現状を知るにあたり、まずは正確な計算書類を作ることから始めます。まずは、儲かりぐあい、財産・借金の状態、資金繰りの状態から把握していきます。計算書類とは、次の3つの書類をいいます。

- 損益計算書:会社の儲かり具合を計算します。黒字か赤字か、どれくらいの黒字か、赤字かを計算します。

- 貸借対照表:会社の財産・借金の状態を計算します。ここでは、実際の財産や借金を計算しますので、帳簿上の財産などはここでは除きます。

- キャッシュフロー計算書:会社の資金繰りの状態を計算します。お金がどこで増えて、どこで消えているかを明らかにします。

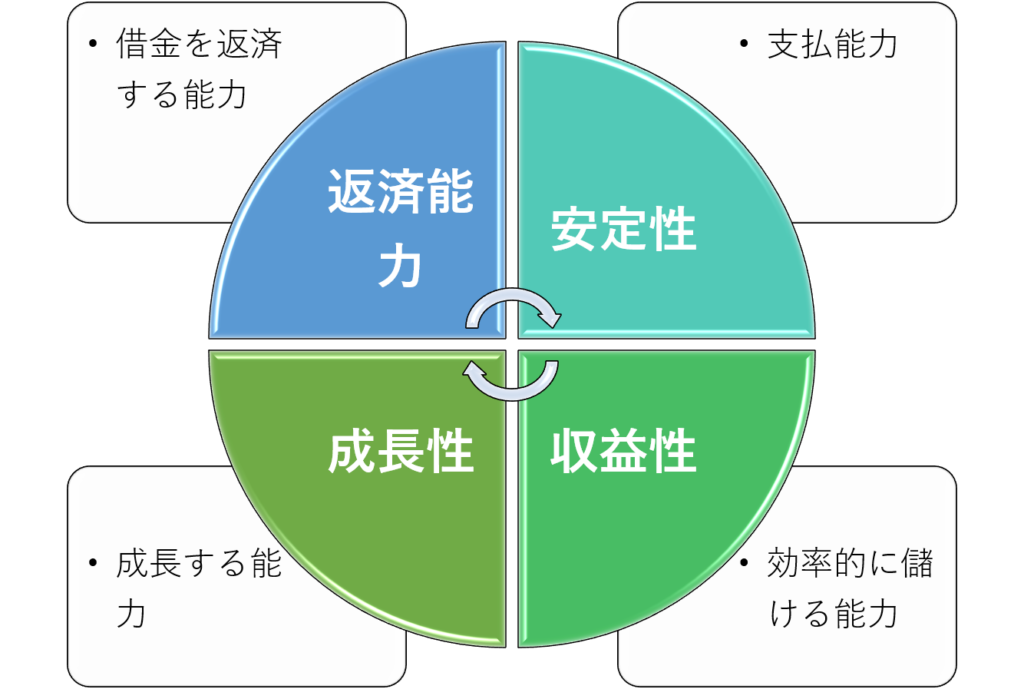

格付けによる分析

正確な計算書類を作ったならば、次に、その計算書類を組み合わせた経営分析をします。経営分析は、銀行融資などで用いられる格付けを使用します。格付けで経営分析することで、安定性、収益性、成長性、返済能力など、企業の能力がわかります。

- 安定性:企業の支払能力を計算

- 収益性:企業の効率的に儲ける能力を計算

- 成長性:企業の成長する能力を計算

- 返済能力:企業の借入金に対する返済能力を計算

損益分岐点、収支分岐点を実現する売上、コスト計算

損益分岐点、収支分岐点を計算し、戦略の見直しを検討します。損益分岐点、収支分岐点を計算して、その実現の可否を検討します。例えば、損益分岐点に必要な売上高を、商品別、数量別、単価別に分析することで、本当にその売上高の達成が可能か否かを判断します。それが非現実的ということであれば、戦略などを見直す必要もでてきます。

- 損益分岐点:利益が0となる売上、赤字しないための最低限の売上

- 収支分岐点:借入金返済に必要な売上

現状の延長線上の将来と短期的打つ手

成り行きの将来像を描く

現状のまま改革しないでいた場合の、将来像を会計データで描きます。現状のまま推移していくと、会社の儲けはどうなるか、借金や財産はなるか、資金繰りはどうなるかなどを描き、問題意識を持っていただくこととなります。「う、このままでは・・・」という問題意識をもっていただくことで、改革への決意が生まれます。

このような、厳しい現実を見るという作業は、社長が1人ですることはかなり難しいと思います。どうしてもいいように考えたくなりますし、都合の悪い情報からは目を背けたくなります。それが、できるのは、弊社が第三者の立場から情報提供できるからだこそ、といえます。

6か月間の予想資金繰り表

会社を変えていくにあたり最重要課題ともいうべきものが、会社の資金繰りの状態です。会社が1~2か月後に資金ショートするのであれば、そこで会社は閉じることになりかねません。そこで、今後6か月先までの資金繰り表を作成し、資金ショートがおきる時期を把握します。そして、資金ショートを避ける打つ手を検討し、実行していきます。6か月間という期間を稼ぐことで、会社は事業を改善する打つ手を打っていくことになります。

事業活動と財務数値との関連付けによる現状の把握

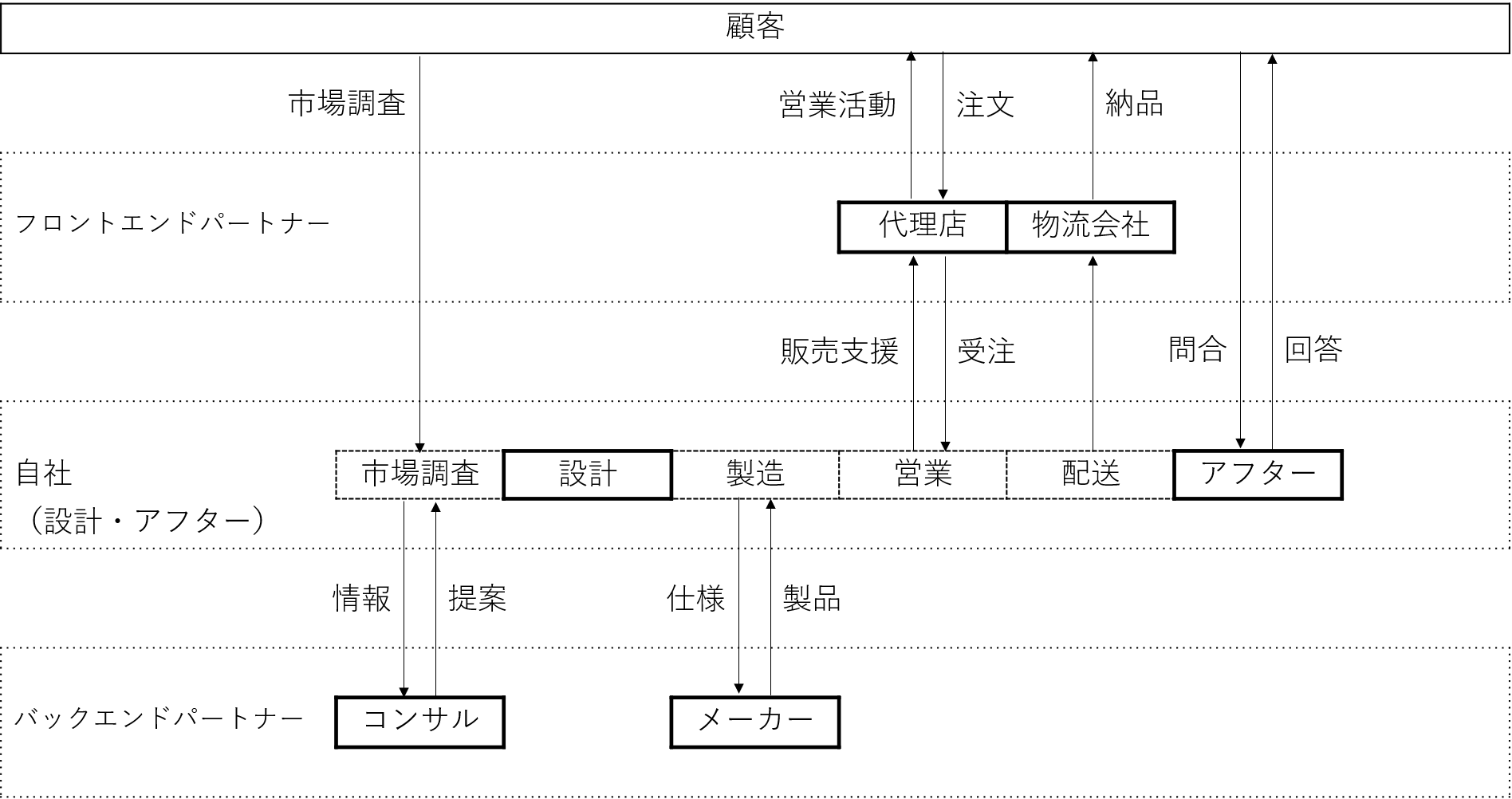

事業連鎖と会計情報との関連づけ

商品・サービスを提供するにあたり、企業は様々な企業と連携して、競合して提供しています。例えば、衣服でいえば、企画・設計をする企業、素材の供給企業、製造する企業、商品を宣伝する企業、商品を販売する場所を提供する企業、商品を顧客に届ける企業、商品代金を回収する企業などです。このような、顧客を終着点として、商品・サービスが届けられるまでの事業の流れを、事業連鎖といいます。

商品・サービスを提供する流れの中で、自社がどこに位置するか、その位置を市場といいます。例えば、メーカーなのか、小売店なのか、により、直接的な競合は変わり、市場は変わります。自社がメーカーであれば、他のメーカーが競合となり、自社または競合商品を購入してくれる企業が顧客となります。

商品・サービスを提供する事業の流れの中で、自社のコストと収益がどう関連しているのかを把握するのが、事業連鎖経済性分析といいます。例えば、自社が小売業であるならば、製品の仕入価格、商品の運搬価格、店舗の賃借料、チラシやポイントなどの広告宣伝の価格、そして顧客からいただく商品代金を、事業の流れと関連付けて把握していきます。

事業連鎖経済性分析をすることで、自社の事業活動と会計上の数字との関連性がわかります。自社がどの事業機能にお金をどれくらい使い、顧客からどれくらいの商品代金をいただいているのかがわかります。収益やコストという会計上の概念と、事業活動とが連携して理解できます。事業の仕組みを把握して、その仕組みを売上とコストに置き換え、儲けの仕組みとして読み解いていき、事業と財務とを関連づけていくからです。

- 顧客を終着点として、企画・設計から顧客に届けるまでにかかるコスト

- 事業・商品ごとのビジネスシステムでの収益とコスト

- 変動費型か?固定費型か?事業形態に合ったコスト構造か?

- 収益に必要なコストと不要なコスト

- コストビヘイビア(価値連鎖での原価の変動要因・コストのトレードオフ)

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください