インタレスト・カバレッジ・レシオとは

インタレスト・カバレッジ・レシオとは、企業の借入金等の利息の支払い能力をみる比率です。支払利息(インタレスト)をカバーする(カバレッジ)倍率(レシオ)という意味です。

借入金等の利息の支払は、本業の儲けである営業利益と、副業である受取利息及び配当金から支払われます。そこで、支払利息に対して、営業利益に受取利息と受取配当金を足した利益(事業利益)がどれだけの比率にあるかを見ます。この比率が高いほど、支払利息を支払う支払能力が高いということとなります。

インタレスト・カバレッジ・レシオの計算は次の算式で計算されます。

- (営業利益+受取利息+受取配当金)÷支払利息=◯◯倍

インタレスト・カバレッジ・レシオの適正な比率

インタレスト・カバレッジ・レシオの適正な比率は、2倍以上とされます。つまり、営業利益に受取利息と受取配当金を足した利益(事業利益)が支払利息の2倍以上あればいいということです。例えば、年間の支払利息が24万円ですと、事業利益は48万円あればいいということです。

ただし、借入金の返済も含めての適正な事業利益となりますと、企業の借入金の返済額などにより、適正な比率は異なってきます。借入金返済は、事業利益からされます。そのため適正な事業利益は、支払利息、法人税等、そして借入金返済ができる金額である必要があるのです。

インタレスト・カバレッジ・レシオの適正な比率、つまり、借入金返済ができる指標となる比率は、次の算式で計算されます。

- (借入金÷0.7+支払利息)÷支払利息=◯◯倍

例えば、年間の受取利息及び配当金は2万円、支払利息が24万円、借入金の返済額が120万円だとします。そうしますと、インタレスト・カバレッジ・レシオの適正な比率は次のようになります。

- (120万円÷0.7+24万円)÷24万円=8.142857倍

この比率が正しいかどうか検証してみます。

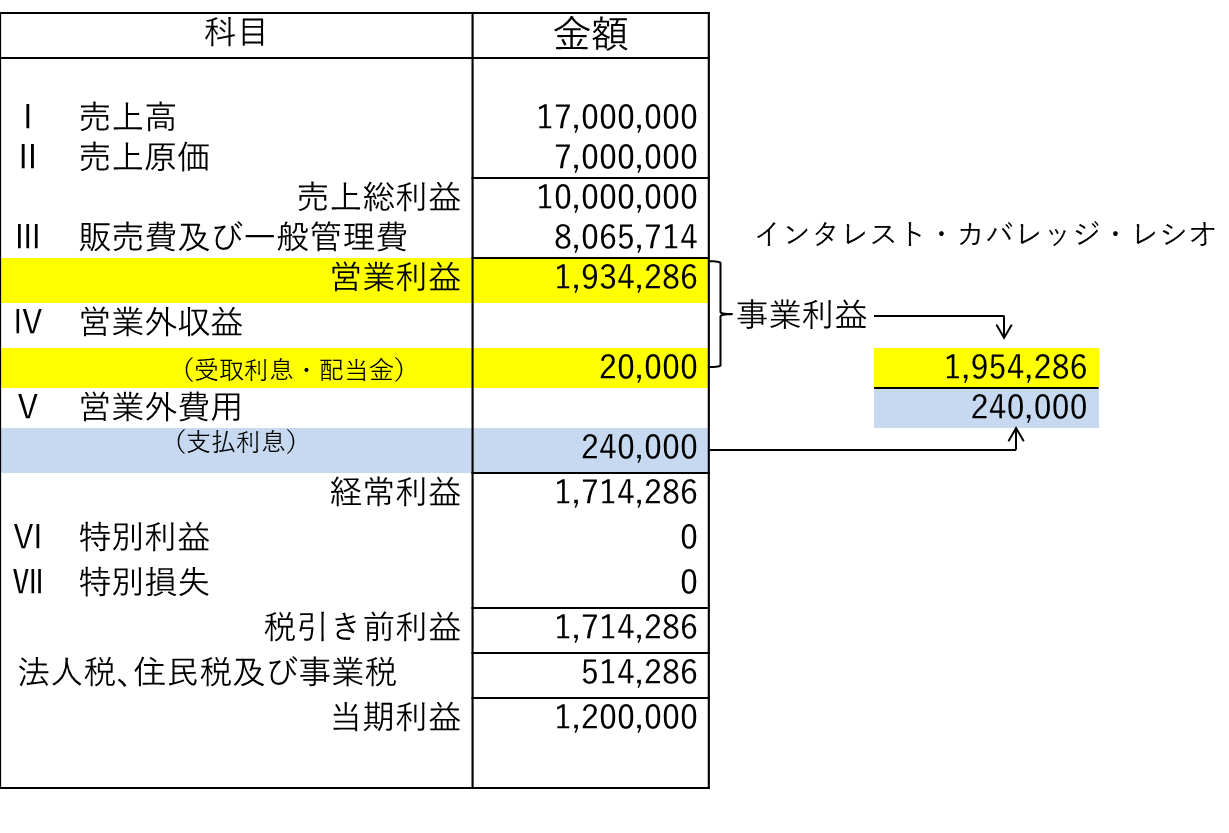

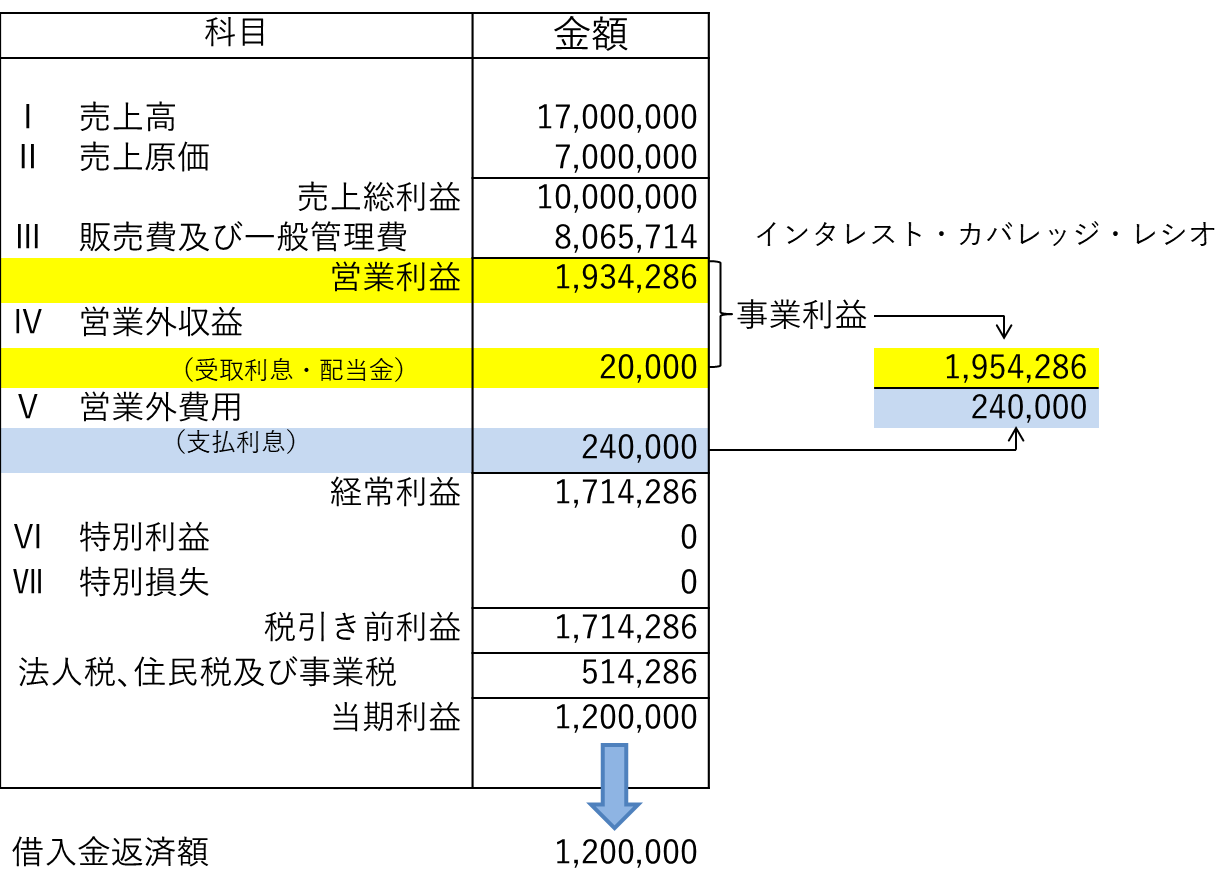

まず、借入金を0.7で割り戻しているのは、借入金返済に必要な経常利益を求めるためです。ここでは、法人税等の実効税率を0.3とします。借入金を0.7で割り戻した金額は、1,714,286円となります。この金額が借入金返済に必要な経常利益となります。検算しますと、次のようになります。

- 経常利益 1,714,286円

- 法人税等 514,285円

- 税引後当期利益 1,200,000円

- 借入金返済額 1,200,000円

後は、適正な事業利益、つまり、営業利益+受取利息+受取配当金を求めるだけです。経常利益は、適正な事業利益から支払利息をマイナスして求めた金額です。ですから、経常利益に支払利息をプラスすれば、適正な事業利益が求められます。そうしますと、適正な事業利益は、120万円÷0.7+24万円=1,954,286円となります。さらに、適正な営業利益は、1,954,286円-20,000円=1,934,286円、となります。

検算しますと、次のようになります。

- 営業利益 1,934,286円

- 受取利息・配当金 20,000円

- 事業利益 1,954,286円

- 支払利息 240,000円

- 経常利益 1,714,286円

インタレスト・カバレッジ・レシオは、企業の借入金等の利息の支払利息を見る指標です。同時に、計算方法に工夫をすることで、借入金等の元本を含めた支払能力を見ることも可能となるのです。

補足

なお、補足ですが、適正なインタレスト・カバレッジ・レシオを求める算式は、以下の算式の展開で求めています。

まず初めに、借入金が返済できる経常利益を求めます。

- 経常利益-法人税等-借入金返済額≧0

- 経常利益-経常利益☓30%-借入金返済額≧0

- 経常利益☓0.7-借入金返済額≧0

- 経常利益≧借入金÷0.7

次に、その求めた経常利益から、借入金が返済できる事業利益を求めます。この事業利益が、インタレスト・カバレッジ・レシオの分子となります。

- 借入金÷0.7+支払利息=適正な事業利益

後は、適正な事業利益を支払利息で割れば、適正なインタレスト・カバレッジ・レシオが計算できます。

- 借入金÷0.7+支払利息÷支払利息

(注)

経常利益=営業利益+受取利息+受取配当金-支払利息

法人税等の実効税率は30%

| この文章は財務・会計に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。 そのため、専門用語はできるだけ避け、また、内容も簡略化しています。 この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。 弊所でも相談対応させていただきます。 この文章は無断転載を禁止させていただいております。 |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください