売上原価は売上を生み出すモト

売上原価は損益計算書では売上の次に出てくる項目であり、会社の売上を生み出すモトとなるものです。

会社は、商品を仕入れ、その商品をお客様に販売して代金をいただきます。その代金が売上であり、お客様に引き渡した商品にかかった仕入れ代金が売上原価となります。

会社が製品を製造している場合は、その製品の販売代金が売上であり、その製品を製造するのにかかった費用が売上原価となります。

- 損益計算書

なぜ、売上原価の計算は問題になるのか?

法人税で問題となるのは、売上原価をどう計算するか、です。売上原価の計算をどうするかによって、損益計算書の売上原価は変わり、法人税の課税対象となる利益が変わるからです。

商品を仕入れ、その仕入れた商品をすべて販売した場合、または、製品を製造し、その製造した製品をすべて販売した場合は、売上原価は、その仕入れた費用、その製造にかかった費用となり、何ら問題はありません。

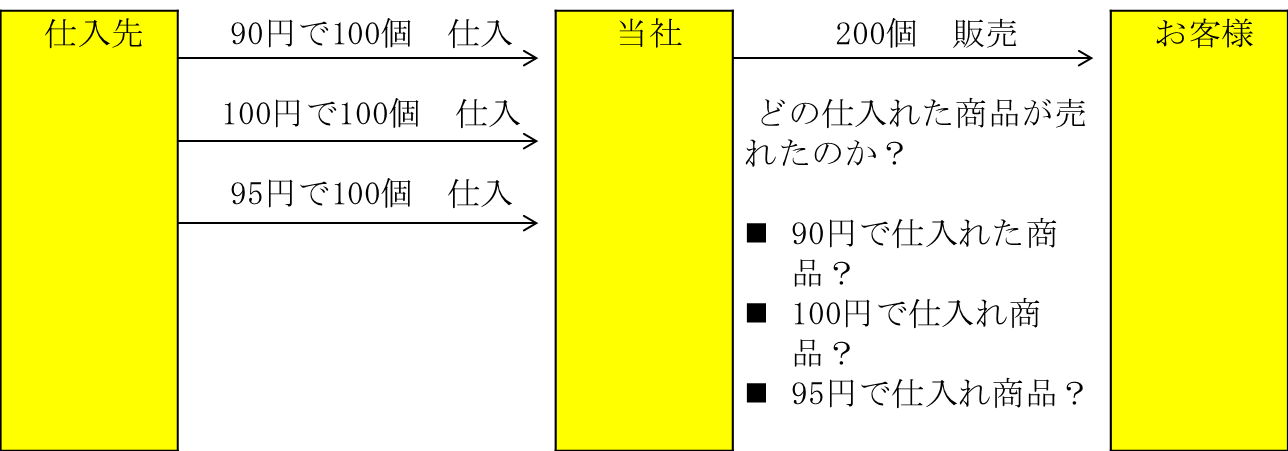

しかし、商品や製品の一部が売れ残って在庫となった場合、売上原価の計算方法が問題となります。通常、商品や製品を売上げた場合、どの仕入れた商品が売れ、どの製造した製品が売れたのかを、個別に計算することは大変な作業ですし、現実的には不可能な場合もあります。つまり、売れた商品や製品の費用を把握することができないため、売上原価の計算ができなくなるのです。

売上原価の計算方法

通常の経営活動では、売れ残り在庫が発生します。そこで、売上原価は下記の方法で計算することとなります。

- 売上原価=前期末の在庫価額+当期に仕入れた価額-当期末の在庫価額

つまり、当期に所有した商品、当期に製造した製品にかかる費用全額から、期末に残った在庫の価額を差し引いて計算するのです。

期末の在庫の価額は、「棚卸数量×単価」で計算します。棚卸数量は実際に棚卸することで分かります。そして、単価をどう計算するかは、法人税で規定されています。単価をいくらにするかによって会社の利益が変わるため、会社が利益操作をしないように、法人税ではその計算方法について規定しているのです。

単価の計算方法について税務署に届け出を出していない場合には、最終仕入原価法といわれる方法で単価を計算します。最終仕入原価法とは、最後に仕入れた商品の価額を単価とする方法です。

- 売上原価の計算方法

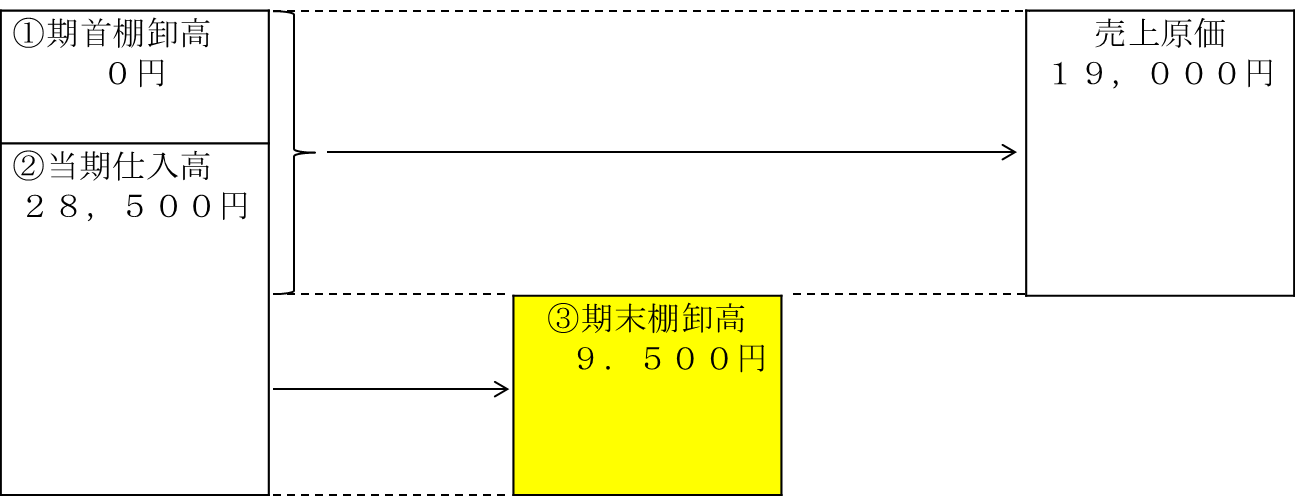

例えば、前期末の在庫はなく、当期に、90円で100個、100円で100個、95円で100個の商品を仕入れたとします。そのうち当期に売れ残った在庫が100個あった場合、最後に仕入れた価額95円で、当期末の在庫を計算するのです。 当期に仕入れた価額=90円×100個+100円×100個+95円×100個=28,500円 当期末の在庫の価額=95円×100個=9,500円 売上原価=28,500円-9,500円=19,000円 となります。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください