リース取引でも売買になる?

会社を経営していますと、コピー機や車両、機械などをリースする場合もあります。この場合、リース会社に支払うリース料は、費用として損益計算書に計上されます。

しかし、リース取引には種類があり、資産の賃貸借とされる場合と、資産を売買したとされる場合とがあります。例えば、コピー機をリースしたとしても、法人税法上は売買取引になる場合は、コピー機は購入したものとし、費用は減価償却費として計上することとなります。

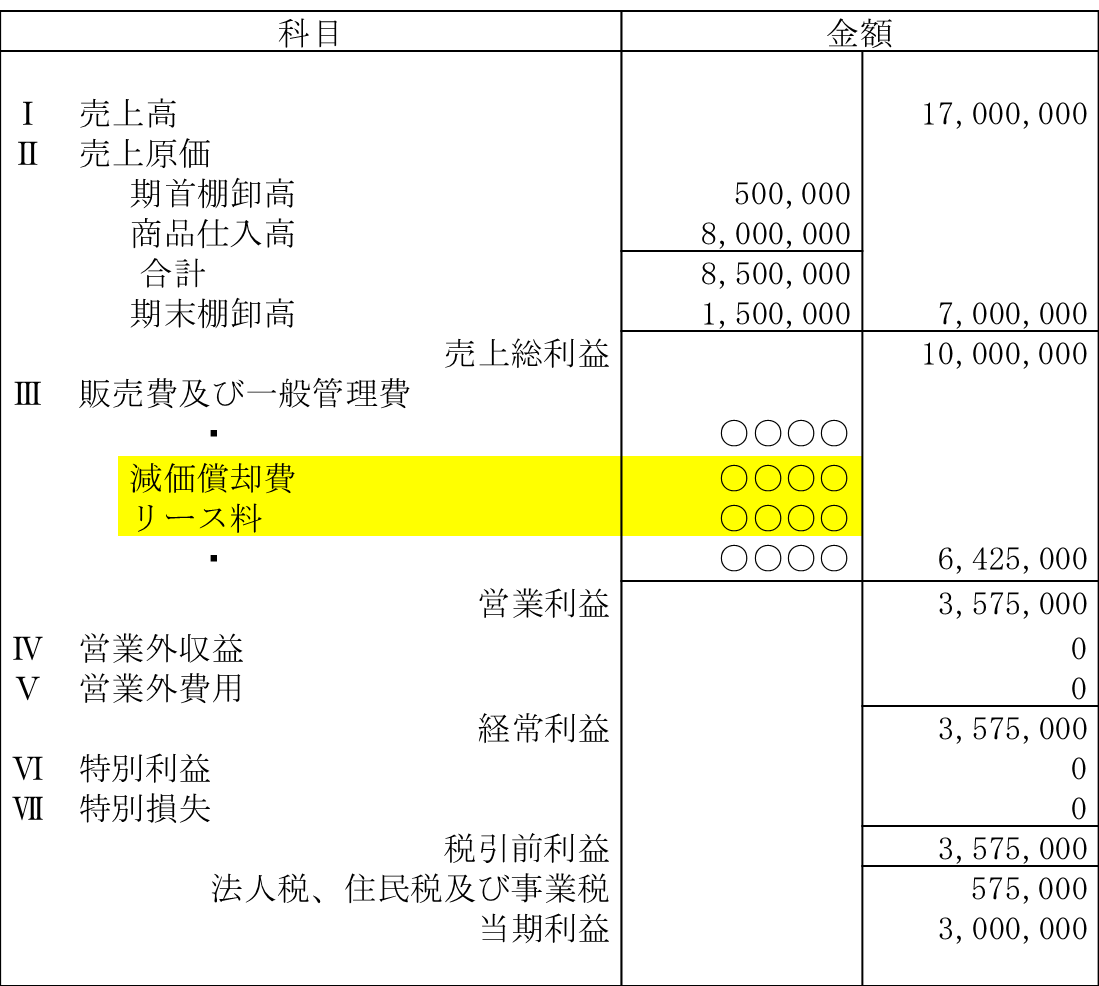

- 損益計算書

リース取引の種類は?

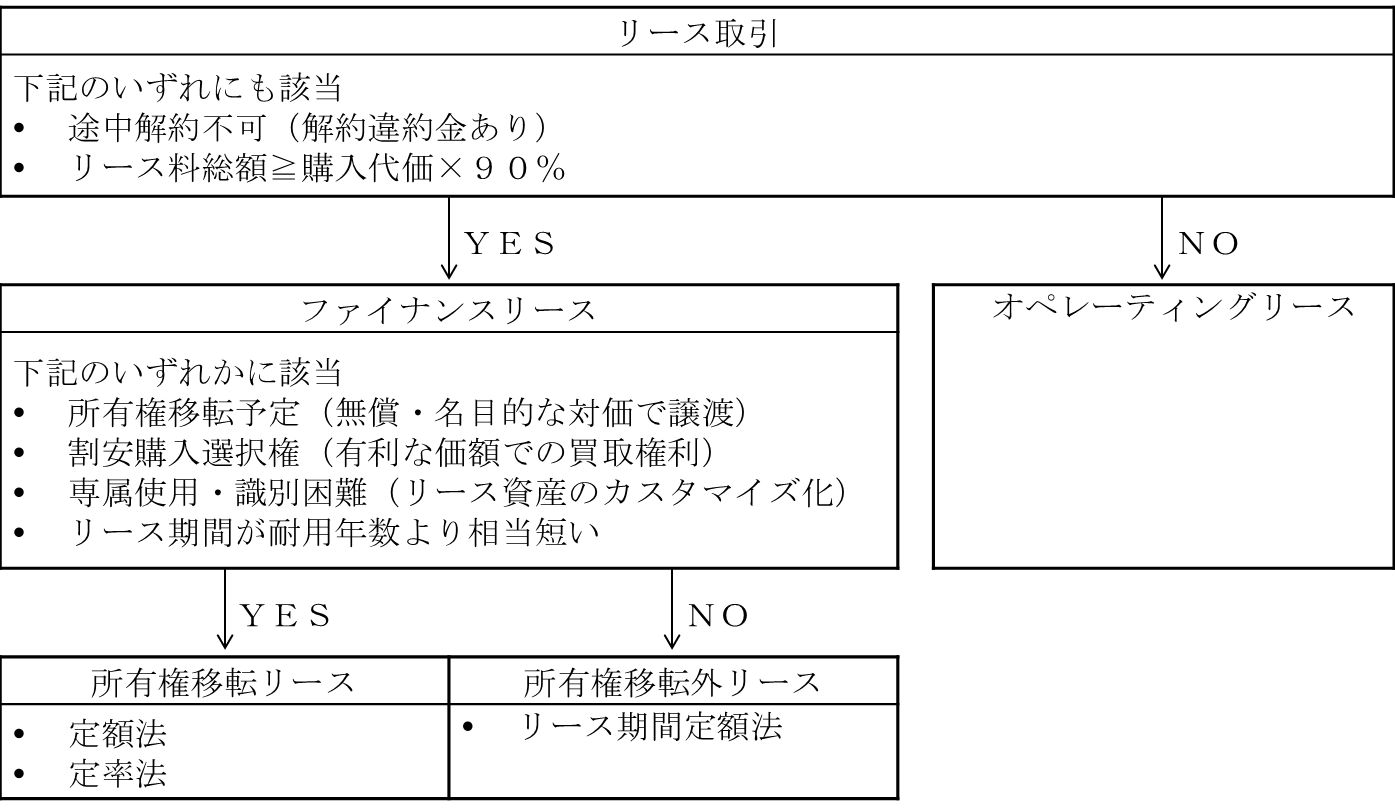

リース取引のうち、資産の賃貸借となるのは「オペレーティングリース取引」といい、資産の売買取引となるのは「ファイナンスリース取引」といいます。

オペレーティングリース取引の場合は、リース料が費用となり、ファイナンスリース取引の場合は、減価償却費が費用となります。

オペレーティングリース取引とは?

オペレーティングリース取引とは、ファイナンスリース取引以外のリース取引をいいます。具体的には、以下のいずれかの条件に該当する取引をいいます。

つまり、リース資産を賃貸借しているといえる取引をいいます。

- 途中解約が可能で、解約しても解約違約金の支払いがない

- 支払うリース料の総額が、その資産の購入代金の90%未満

ファイナンスリース取引とは?

ファイナンスリース取引とは、以下のいずれにも該当する取引をいいます。

つまり、リース資産を購入したのも同然といえる取引をいいます。リース契約をすることで、そのリース資産の購入代金に相当する金額の支払い義務が発生するのです。これは、資産を分割払いで買った場合と同じといえます。

- 途中解約が不可能で、解約した場合にはリース料残額の解約違約金の支払いがある

- 支払うリース料の総額が、その資産の購入代金の90%以上

ファイナンスリース取引の減価償却方法は?

ファイナンスリース取引をした場合には、減価償却費を計上することとなりますが、そのリース取引の内容により、減価償却方法が変わります。

具体的には、リース資産の所有権が移転すると考えられる取引と、そうでない取引とに分けて、減価償却方法が変わるのです。

所有権移転リース

所有権が移転すると考えられる取引とは、次のいずれかの条件に該当する取引をいいます。つまり、リース資産の所有権があらかじめ移転することを予定している取引といえます。

- 所有権移転予定

リース期間終了後に、無償・名目的な対価で譲渡されることが予定されている。

- 割安購入選択権

リース期間終了後に、有利な価額で買取る権利が与えられている。

- 専属使用・識別困難

リース資産がその会社に合わせてカスタマイズ化されており、他の会社での転用ができなくなっている。

- リース期間が耐用年数より相当短い

リース期間が耐用年数より相当短い。リース料の支払い期間を短く設定し、早期に費用計上できるようにしている。

この場合、減価償却方法は、定額法、定率法などの通常の減価償却を行います。

所有権移転外リース取引

所有権移転リース取引以外の取引をいいます。つまり、リース資産の所有権があらかじめ移転することを予定していない取引といえます。

この場合、減価償却方法は、リース期間定額法で行います。

リース期間定額法とは、次の方法で計算した方法をいいます。

① リース資産の取得価額をリース期間の月数で割り、1ケ月のリース料を計算します。

② 1ケ月のリース料にその事業年度の月数をかけます。

つまり、リース料をリース期間にわたって定額で費用計上する方法です。

| この文章は平成27年1月1日現在の法令・通達に基づいて作成しています。会計・税法に詳しくない方を対象に書いていますので、できるだけ分かりやすくすることを意図しています。そのため、専門用語はできるだけ避け、また、内容も簡略化しています。この文章で記載されている規定を適用する場合には、必ず税理士など専門家にご相談ください。弊所でも相談対応させていただきます。 ― 無断転載禁止 ― |

お気軽にお問い合わせください。03-5879-2814受付時間 9:00-18:00 [ 土・日・祝日除く ]

お気軽にお問い合わせください